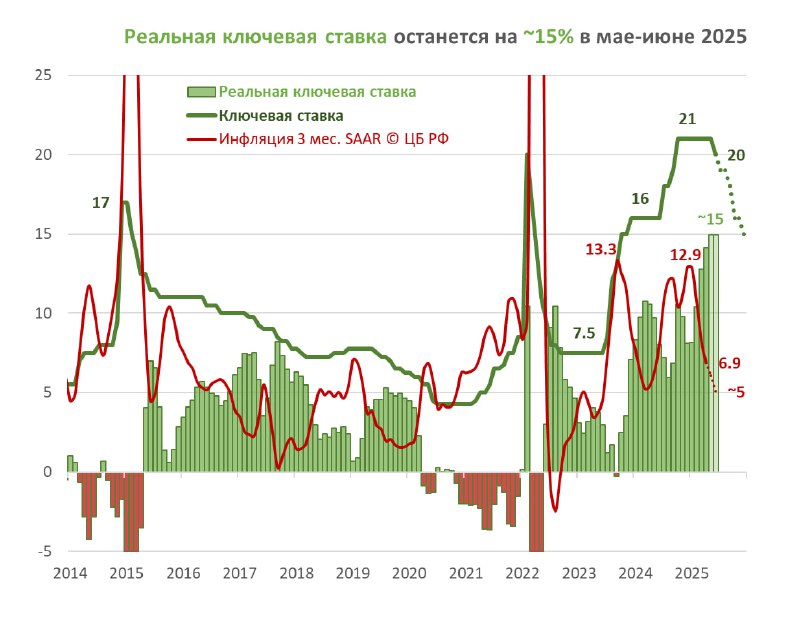

Когда понизить означает повысить. Снижение ключевой ставки на 1 п.п. до 20% сделано по самому жесткому из возможных сценариев. В результате реальная ставка* повысится с 13-14% в марте-апреле и обновит мировой рекорд в мае-июне 2025 на ~15%

Консенсус ждал сохранения ставки со смягчением сигнала. Этот вариант оказался бы мягче, чем решение сохранить нейтрально-жесткий сигнал и снизить ставку по минимуму. Чего стоит упоминание символического варианта -0,5 п.п. (такой шаг раньше применяли при ставке ниже 13%).

Реакция в виде падения рынка акций и длинных ОФЗ это подтверждает. Здесь уверенность рынка в изменении цикла и более значимом снижении номинальной ставки должна прийти после опорного заседания в июле.

Можно понять консерватизм регулятора после неудачного опыта прошлого года, если не брать в расчет проинфляционные эффекты сверхвысоких ставок.

💡Тем не менее, начало цикла снижения ставок положено. Дальше посчитают, что инфляция складывается ниже прогноза ЦБ 7-8% в 2025, будет снижен прогноз по инфляции и нижняя граница средней ставки в 2025 (19,5%). Сейчас она означает 16% на конец 2025 - я жду 15% или ниже.

Всё что выше 10% реальной ставки (за вычетом инфляции) ведёт к финансовому кризису у многих компаний или в целых отраслях. Для их спасения потребуются дополнительные индексации цен, тарифов, налогов, создающие среднесрочные проинфляционные эффекты.

* Реальную ставку считаем как номинальную за вычетом средней инфляции за 3 месяца с сезонной корректировкой (SAAR) по данным Банка России: 8,2% по итогам марта, 6,9% по итогам апреля, недельные данные снизят показатель до ~5% в июне.

PS. Мои комментарии для #сми в пятницу

Эксперт:

💬 Решение по ставке следует консервативной тактике Банка России. Снижение ставки необходимо было, чтобы ситуация не выглядела как фактическое ужесточение ДКП при явном снижении инфляции. Нейтральный сигнал на будущее также свидетельствует о нежелании давать обещания на будущее. Но дальнейшее замедление инфляции в мае-июне и большая уверенность в стабильности валютного курса заставит снижать ставку на следующих заседаниях. Пока это всего лишь недопущение ужесточения ДКП в терминах реальной ставки, но когда-то придется перейти к ускорению и снизить ставку на 2-3%, чтобы в реальном выражении ставка была не 13-15%, а ниже 10%.

Ведомости:

💬 Ставка 20% означает дальнейшее ужесточение денежно-кредитных условий. Поэтому дезинфляционное влияние ключевой ставки на спрос и экономику сохранится. Но также сохраняются эффекты проинфляционности сверхвысокой ставки с точки зрения переноса издержек в цены. Правительство и многие компании будут вынуждены принимать среднесрочные решения, исходя из более высокой ставки.

Закредитованные компании будут продолжать испытывать финансовые проблемы, средняя ставка по кредитам продолжит свой рост за счет замещения кредитов по более высоким ставкам. Здесь мы движемся если не к финансовому кризису, то нарастанию долгосрочных долговых проблем в части экономики, которая работает на кредитные средства.

@truevalue

>>Click here to continue<<