Макромодели, мультипликатор, сбережения, ставка и инфляция

Канал Politeconomics публикует статью, где экономисты продолжают доказывать несостоятельность модели денежного мультипликатора, в том числе пишут о MMT. А в HelicopterMacro узнаем как дела с преподаванием теории создания денег в ведущих российских ВУЗах.

Из правильной теории нужно знать одно: депозиты не создают кредит и новые деньги. Кредит сам создает новый депозит, а не наоборот.

Есть следствие посложнее: сбережения не создают инвестиций. #MMT

Проблема в том, что обратный постулат лежит в основе моделей, которыми оперируют Центробанки.

Холодный расчет продолжает отрицать проинфляционность высокой ставки. И предлагает смотреть на общепринятые модели, в которых повышение ставки решает проблемы с избыточным спросом и приводит инфляцию к цели.

Приведу цитату из другой статьи для суждения о реалистичности таких моделей:

"Productive and unproductive savings. Savers can opt between putting their resources into productive uses, like buying equity or lending to firms, or into unproductive savings, like government bonds or land. Their choices determine in equilibrium a relation between the returns on the two alternatives: m and y."

Кроме отсылки к мультипликатору с кредитом фирмам, есть вопросы к разделению сбережений на продуктивные и непродуктивные: депозиты в банках какими будут?

Мои модели, как и все, упрощают реальность, но хотя бы согласованы на макро уровне. Да, на них можно смотреть плоско и делать выводы как в ХР: "рублевая ставка про-инфляциона, поскольку не равна нулю". На это можно отмахнуться - "из MMT любой рост расходов проинфляционен". Более развернутый ответ:

- Ставка проинфляционна, когда её дезинфляционный эффект на стороне спроса меньше проинфляционного эффекта на стороне предложения (в виде переноса издержек в цены) или спроса со стороны тех, кто получает избыточные процентные доходы.

Опустим сторону предложения и посмотрим только на спрос как Банк России, взяв его прогнозы на 2025:

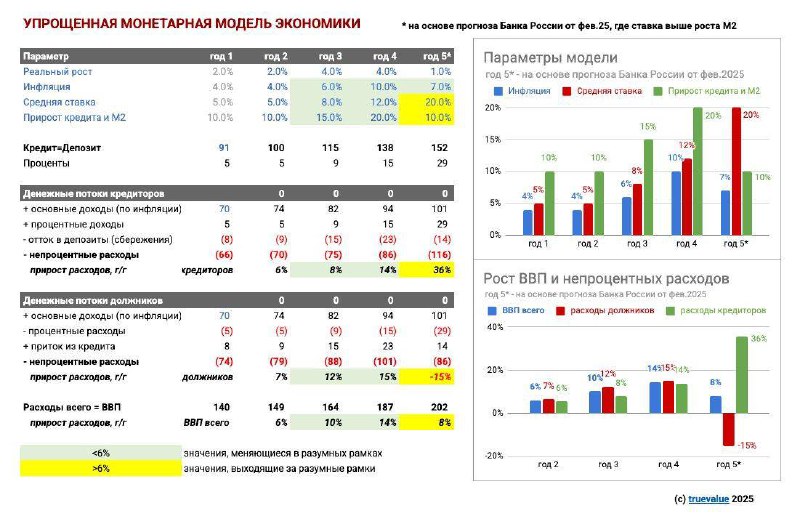

📊 В новой вариации монетарной модели потоков-запасов закрытая экономика с двумя агентами - кредиторами и должниками. Одни получают процентные доходы и сберегают на депозитах, другие платят проценты и накапливают долг. Все цифры похожи на трлн руб. экономики и банковской системы РФ.

В прогнозах Банка России темпы роста денежной массы с 2025 должны снизиться с 20 до 5-10% в год при сохранении ключевой ставки выше 20%.

При росте процентных доходов/расходов и снижении темпа прироста кредита/депозитов кредиторы должны нарастить непроцентные расходы на 36%, а должники сократить на 15%. - Кажется, такие значения выходят за разумные рамки.

Реалистичным был бы прирост кредитов и депозитов (М2) на те же 20%. Тогда отсутствие роста номинальных расходов должников (все уйдет на % по кредитам) компенсируется более умеренным ростом реальных расходов кредиторов.

Модель также показывает, почему сохраняется (и будет нарастать) спрос в сегменте товаров класса люкс, особенно на рынке недвижимости и в сфере инвестиций. Благо этих товаров почти нет в потребкорзине, что может технически снизить инфляцию (если не вырастет импорт или отток капитала).

Итак, ставка, кредит и М2 больше перераспределяют доходы и расходы, прибыли и убытки в экономике, чем управляют спросом и инфляцией. У одних вырастают доходы, у других - расходы, а спрос и инфляция могут быть выше, чем в связке ставка- кредит-денежная масса.

Поэтому важно учитывать все последствия как повышения, так и сохранения ставки на высоком уровне.

💡Когда ставка сделала все, чтобы уничтожить прирост кредита по рыночным ставкам, проинфляционные эффекты сверхвысокой ставки могут превалировать.

PS. В реальной экономике кредиторов и должников меньше, чем в модели. Банк России в обследовании финансов домохозяйств находит только 20% имеющих кредиты (5% ипотеку) и 75% - "сбережения". Правда, "медианный размер сбережений" 30 тыс. руб. оказался меньше доходов за месяц. Конечно, основная масса настоящих сбережений у достаточно узкого круга лиц, и они должны ещё больше нарастить расходы, чтобы соответствовать прогнозу ЦБ.

@truevalue

>>Click here to continue<<