Create: Update:

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

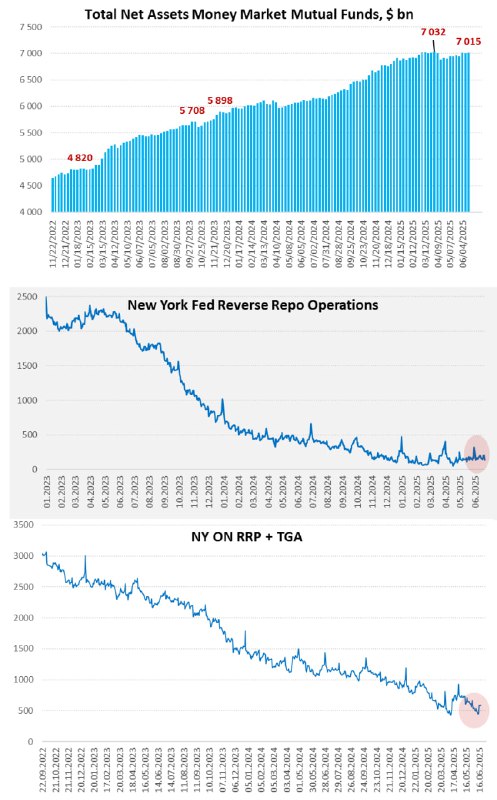

Операции ФРС в неделю решения по ставкам оставались пассивными – баланс немного вырос (+$3.9 млрд), но скорее на технических операциях. Основную погоду делали операции Минфина, т.к. налоги платятся в середине месяца – Минфин США изъял из системы $106.78 млрд, нарастив свой счет в ФРС до $383.9 млрд – временный отток ликвидности. Еще одним фактором стала реализация чрезвычайных мер, что позволило нарастить рыночный долг за счет сокращения обязательств перед бюджетным фондами.

Долларов по-прежнему много – остатки банков в ФРС снизились на $106.7 млрд до $3.32 трлн. Ну и бюджет продолжит возвращать доллары в систему пока не повысят потолок.

За последние недели иностранные ЦБ немного сократили свою позицию в госбумагах США, которые хранятся в ФРС, хотя пока масштабы не очень значимые – $20-30 млрд.

Любопытная история сложилась с векселями Казначейства – мощный спрос на месячные векселя при отсутствии нового предложения спровоцировал падение ставок по ним до 4.2%, в то время как по двухмесячным ставка подскочила до 4.55%, спред резко расширился до 35 б.п., что характерно скорее периодам повышения ставок (2022 год), либо локального шока (весна 2023 года). Как раз на этот период (~2 месяца) может прийтись исчерпание потолка госдолга, но все же динамика странноватая – резкое расширение спредов началось в день начала конфликта на Ближнем Востоке 12-13 июня. На денежном рынке стресса до выходных не наблюдалось, но ...

❗️Учитывая, что США включились напрямую в конфликт на Ближнем Востоке – все рынки войдут в состояние полной непредсказуемости, уже заявлено о перекрытии проливов. Волатильность резко возрастет, где и что в итоге может сломаться – вопрос пока открытый... но ФРС, возможно, придется реагировать если реализуются шоковые процессы.

@truecon

Операции ФРС в неделю решения по ставкам оставались пассивными – баланс немного вырос (+$3.9 млрд), но скорее на технических операциях. Основную погоду делали операции Минфина, т.к. налоги платятся в середине месяца – Минфин США изъял из системы $106.78 млрд, нарастив свой счет в ФРС до $383.9 млрд – временный отток ликвидности. Еще одним фактором стала реализация чрезвычайных мер, что позволило нарастить рыночный долг за счет сокращения обязательств перед бюджетным фондами.

Долларов по-прежнему много – остатки банков в ФРС снизились на $106.7 млрд до $3.32 трлн. Ну и бюджет продолжит возвращать доллары в систему пока не повысят потолок.

За последние недели иностранные ЦБ немного сократили свою позицию в госбумагах США, которые хранятся в ФРС, хотя пока масштабы не очень значимые – $20-30 млрд.

Любопытная история сложилась с векселями Казначейства – мощный спрос на месячные векселя при отсутствии нового предложения спровоцировал падение ставок по ним до 4.2%, в то время как по двухмесячным ставка подскочила до 4.55%, спред резко расширился до 35 б.п., что характерно скорее периодам повышения ставок (2022 год), либо локального шока (весна 2023 года). Как раз на этот период (~2 месяца) может прийтись исчерпание потолка госдолга, но все же динамика странноватая – резкое расширение спредов началось в день начала конфликта на Ближнем Востоке 12-13 июня. На денежном рынке стресса до выходных не наблюдалось, но ...

❗️Учитывая, что США включились напрямую в конфликт на Ближнем Востоке – все рынки войдут в состояние полной непредсказуемости, уже заявлено о перекрытии проливов. Волатильность резко возрастет, где и что в итоге может сломаться – вопрос пока открытый... но ФРС, возможно, придется реагировать если реализуются шоковые процессы.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Операции ФРС в неделю решения по ставкам оставались пассивными – баланс немного вырос (+$3.9 млрд), но скорее на технических операциях. Основную погоду делали операции Минфина, т.к. налоги платятся в середине месяца – Минфин США изъял из системы $106.78 млрд, нарастив свой счет в ФРС до $383.9 млрд – временный отток ликвидности. Еще одним фактором стала реализация чрезвычайных мер, что позволило нарастить рыночный долг за счет сокращения обязательств перед бюджетным фондами.

Долларов по-прежнему много – остатки банков в ФРС снизились на $106.7 млрд до $3.32 трлн. Ну и бюджет продолжит возвращать доллары в систему пока не повысят потолок.

За последние недели иностранные ЦБ немного сократили свою позицию в госбумагах США, которые хранятся в ФРС, хотя пока масштабы не очень значимые – $20-30 млрд.

Любопытная история сложилась с векселями Казначейства – мощный спрос на месячные векселя при отсутствии нового предложения спровоцировал падение ставок по ним до 4.2%, в то время как по двухмесячным ставка подскочила до 4.55%, спред резко расширился до 35 б.п., что характерно скорее периодам повышения ставок (2022 год), либо локального шока (весна 2023 года). Как раз на этот период (~2 месяца) может прийтись исчерпание потолка госдолга, но все же динамика странноватая – резкое расширение спредов началось в день начала конфликта на Ближнем Востоке 12-13 июня. На денежном рынке стресса до выходных не наблюдалось, но ...

❗️Учитывая, что США включились напрямую в конфликт на Ближнем Востоке – все рынки войдут в состояние полной непредсказуемости, уже заявлено о перекрытии проливов. Волатильность резко возрастет, где и что в итоге может сломаться – вопрос пока открытый... но ФРС, возможно, придется реагировать если реализуются шоковые процессы.

@truecon

Операции ФРС в неделю решения по ставкам оставались пассивными – баланс немного вырос (+$3.9 млрд), но скорее на технических операциях. Основную погоду делали операции Минфина, т.к. налоги платятся в середине месяца – Минфин США изъял из системы $106.78 млрд, нарастив свой счет в ФРС до $383.9 млрд – временный отток ликвидности. Еще одним фактором стала реализация чрезвычайных мер, что позволило нарастить рыночный долг за счет сокращения обязательств перед бюджетным фондами.

Долларов по-прежнему много – остатки банков в ФРС снизились на $106.7 млрд до $3.32 трлн. Ну и бюджет продолжит возвращать доллары в систему пока не повысят потолок.

За последние недели иностранные ЦБ немного сократили свою позицию в госбумагах США, которые хранятся в ФРС, хотя пока масштабы не очень значимые – $20-30 млрд.

Любопытная история сложилась с векселями Казначейства – мощный спрос на месячные векселя при отсутствии нового предложения спровоцировал падение ставок по ним до 4.2%, в то время как по двухмесячным ставка подскочила до 4.55%, спред резко расширился до 35 б.п., что характерно скорее периодам повышения ставок (2022 год), либо локального шока (весна 2023 года). Как раз на этот период (~2 месяца) может прийтись исчерпание потолка госдолга, но все же динамика странноватая – резкое расширение спредов началось в день начала конфликта на Ближнем Востоке 12-13 июня. На денежном рынке стресса до выходных не наблюдалось, но ...

❗️Учитывая, что США включились напрямую в конфликт на Ближнем Востоке – все рынки войдут в состояние полной непредсказуемости, уже заявлено о перекрытии проливов. Волатильность резко возрастет, где и что в итоге может сломаться – вопрос пока открытый... но ФРС, возможно, придется реагировать если реализуются шоковые процессы.

@truecon

>>Click here to continue<<

TruEcon