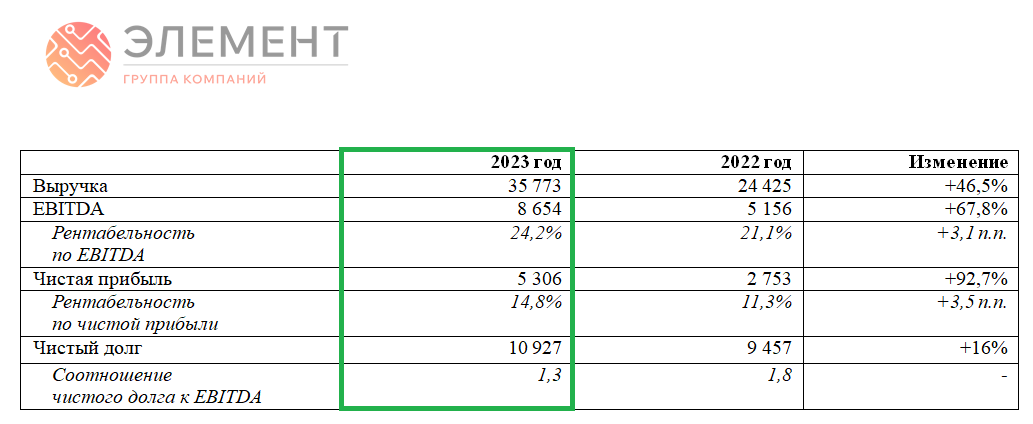

🧮 Ранее в СМИ звучала оценка компании на уровне 100-150 млрд руб., с желанием привлечь в рамках IPO порядка 10-15 млрд руб., на реализацию своей масштабной инвестпрограммы (расширение мощностей текущих предприятий и создание новых производств в перспективных сегментах). В этом случае, я бы таргетировался на мультипликатор P/E=15..20х и EV/EBITDA=12...15х по итогам 2024 года. И вряд ли такие значения должны удивлять, ведь согласно мировой практике, компании из этого сектора в случае демонстрации высоких темпов роста и реализации правильной стратегии обычно демонстрируют рекордные мультипликаторы - достаточно посмотреть на AMD или NVIDIA, там мультипликаторы P/E могут быть выше 50x и даже 100x!

🇷🇺 Плюс ко всему, наше государство активно поддерживает идею технологического суверенитета и выделяет значительные средства для стимулирования развития микроэлектроники. Однако стоит понимать, что решение этой задачи требует времени и большого количества квалифицированных специалистов, поэтому верим и надеемся, как говорится.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Группой «Элемент» мы можем увидеть интересную историю роста, если размещение пройдёт по оценке не более 120-130 млрд руб. Если приглядеться, то можно увидеть, что у «Элемента» сопоставимая с ИТ-компаниями динамика основных фин. показателей (особенно по части роста чистой прибыли), и что-то мне подсказывает, что после завершения инвестиционного цикла у «Элемента» есть все шансы опередить её. В условиях текущей реальности интерес к сегменту отечественной микроэлектроники будет с каждым годом только нарастать, и этот рост вполне может превысить самые смелые ожидания.

Продолжаем внимательно следить за этой историей и ждём официальных ценовых ориентиров!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🇷🇺 Плюс ко всему, наше государство активно поддерживает идею технологического суверенитета и выделяет значительные средства для стимулирования развития микроэлектроники. Однако стоит понимать, что решение этой задачи требует времени и большого количества квалифицированных специалистов, поэтому верим и надеемся, как говорится.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Группой «Элемент» мы можем увидеть интересную историю роста, если размещение пройдёт по оценке не более 120-130 млрд руб. Если приглядеться, то можно увидеть, что у «Элемента» сопоставимая с ИТ-компаниями динамика основных фин. показателей (особенно по части роста чистой прибыли), и что-то мне подсказывает, что после завершения инвестиционного цикла у «Элемента» есть все шансы опередить её. В условиях текущей реальности интерес к сегменту отечественной микроэлектроники будет с каждым годом только нарастать, и этот рост вполне может превысить самые смелые ожидания.

Продолжаем внимательно следить за этой историей и ждём официальных ценовых ориентиров!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

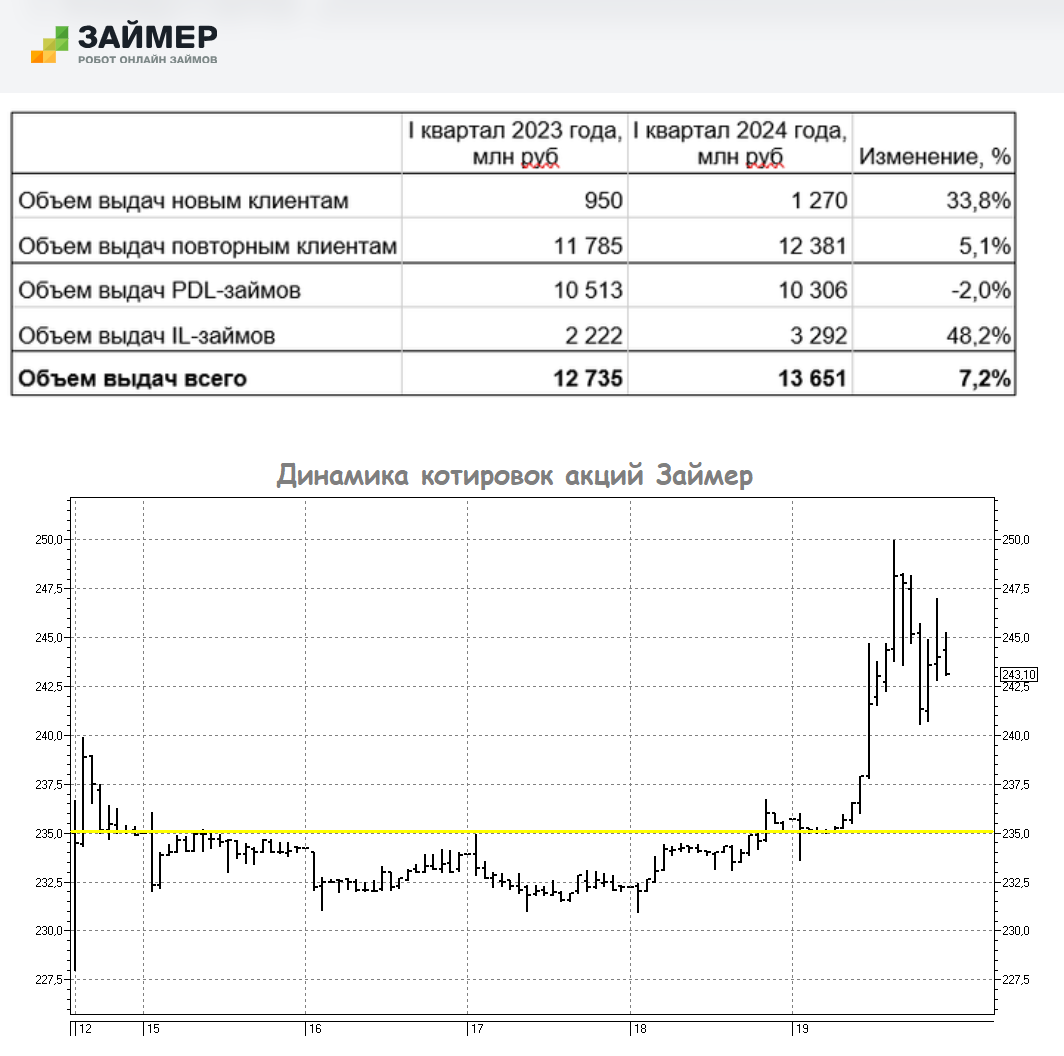

Займер: результаты за 1 кв. 2024 года обнадёживают

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👨🏼💻 На конференции Profit на минувших выходных я, как вы знаете, модерировал Займер, глубоко погрузившись в вопросы МФО и нюансы этого бизнеса. А ещё я познакомился с представителями финтех-группы IDF Eurasia, которая сочетает в себе и МФО (бренды Moneyman и Platiza), и коллекторское агентство (ID Collect), и даже свой собственный банк! Он кстати так и называется – Свой Банк.

Для российского частного инвестора это пока что исключительно облигационная история – в обращении находится 8 выпусков облигаций группы объёмом 8,2 млрд руб. Так, выпуски ID Collect дают доходность к погашению около 20% годовых, при понятной бизнес-модели и рентабельности по EBITDA 85%! Но кто знает – глядишь, и скоро мы увидим очередного кандидата на IPO!

24 апреля в 16:00мск IDF Eurasia запланировала прямой эфир для инвесторов, причём для широкой аудитории. Я тоже планирую заглянуть туда, после чего поделюсь с вами основными тезисами. Хочу разобраться, как работают компании группы, а кроме того, всерьёз задумался поучаствовать в новом выпуске облигаций, который состоится уже скоро (возможно, напишу об этом отдельный пост с глубоким разбором).

Ну а пока welcome на эфир!

Для российского частного инвестора это пока что исключительно облигационная история – в обращении находится 8 выпусков облигаций группы объёмом 8,2 млрд руб. Так, выпуски ID Collect дают доходность к погашению около 20% годовых, при понятной бизнес-модели и рентабельности по EBITDA 85%! Но кто знает – глядишь, и скоро мы увидим очередного кандидата на IPO!

24 апреля в 16:00мск IDF Eurasia запланировала прямой эфир для инвесторов, причём для широкой аудитории. Я тоже планирую заглянуть туда, после чего поделюсь с вами основными тезисами. Хочу разобраться, как работают компании группы, а кроме того, всерьёз задумался поучаствовать в новом выпуске облигаций, который состоится уже скоро (возможно, напишу об этом отдельный пост с глубоким разбором).

Ну а пока welcome на эфир!

💰 МТС: дивиденды назло всем скептикам!

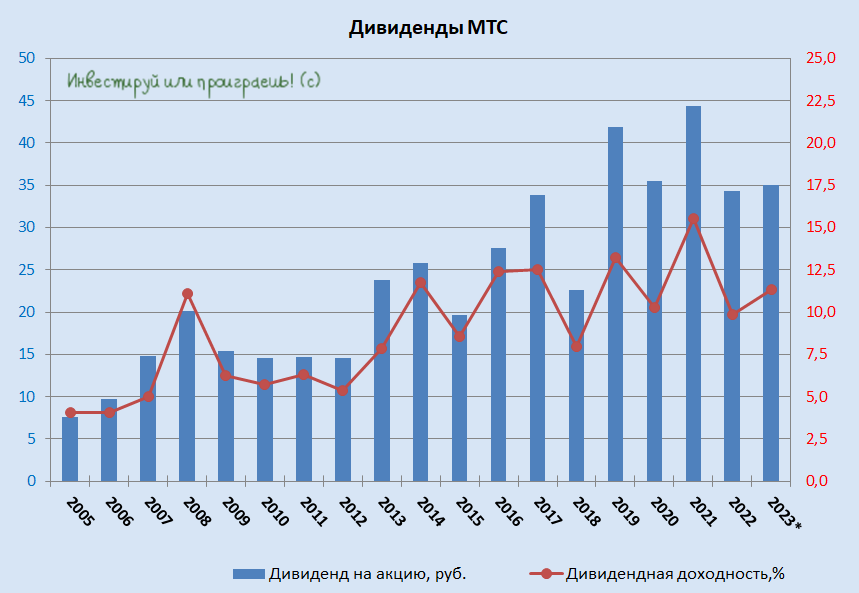

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

{kind=link}

📈 Северсталь: впереди покорение исторических максимумов?

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Ozon не собирается сбавлять обороты

🧮 Компания сегодня представила свои финансовые результаты за 1 кв. 2024 года, и представила отдельную отчетность по e-commerce бизнесу и финтеху, который раскрыли впервые.

📈 Итак, оборот товаров (GMV) продолжает уверенно прибавлять из года в год, увеличившись по итогам 1Q2024 на +88% (г/г) до 570,2 млрд руб., благодаря расширению базы покупателей и увеличению частоты заказов. В отчётном периоде компания доставила 305 млн заказов, а количество активных покупателей выросло до 49 млн – электронная коммерция всё больше проникает в жизнь регионов! И этим трендом OZON продолжает успешно пользоваться.

Отрадно отметить рост операционной эффективности: расходы составили 4,2% от GMV, что на 1 п.п. меньше, чем в прошлом году.

📈 Выручка OZON с января по март также уверенно прибавила на +32% (г/г) до 123 млрд руб., благодаря росту рекламных доходов и выручки финтеха.

О последнем следует поговорить отдельно: как мы видим, рост доходов здесь составил внушительные +225% (г/г) до 14,6 млрд руб., в первую очередь благодаря значительному росту клиентской базы, на фоне запуска новых предложений - как для селлеров, так и покупателей.

💼 Кредитный портфель финтеха увеличился более чем в 4 раза до 50,8 млрд руб., а сумма привлеченных от клиентов средств - в 9 раз до 70+ млрд руб.

📈 Скорректированная EBITDA всей компании выросла до 9,3 млрд руб., и это прекрасная новость! Несмотря на то, что компания продолжает много и активно инвестировать в развитие, фокус на положительную рентабельность сохраняется.

❗️ Важно отметить, что финтех сгенерил для OZON 63% совокупного показателя EBITDA, и финансовое направление в дальнейшем наверняка будет демонстрировать высокие темпы роста, что позволит компенсировать меньший вклад маркетплейса, в который компания активно инвестирует. Менеджмент нашёл оптимальный баланс.

👉 В начале апреля OZON озвучивал прогнозы на 2024 год, который предполагает рост оборота (GMV) на +70% по сравнению с 2023 годом. Я не поленился и проанализировал предыдущие прогнозы компании, и теперь могу сделать вывод, что итоговые показатели в большинстве случаев превосходили первоначальные ориентиры, а значит результаты 1 кв. 2024 года дают ещё больший повод для оптимизма!

Подытоживая всё вышесказанное, давайте резюмируем, что #OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Финансовые результаты 1 кв. 2024 года я оцениваю как сильные, электронная коммерция динамично развивается, финтех показывает очень хороший рост. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

🧮 Компания сегодня представила свои финансовые результаты за 1 кв. 2024 года, и представила отдельную отчетность по e-commerce бизнесу и финтеху, который раскрыли впервые.

📈 Итак, оборот товаров (GMV) продолжает уверенно прибавлять из года в год, увеличившись по итогам 1Q2024 на +88% (г/г) до 570,2 млрд руб., благодаря расширению базы покупателей и увеличению частоты заказов. В отчётном периоде компания доставила 305 млн заказов, а количество активных покупателей выросло до 49 млн – электронная коммерция всё больше проникает в жизнь регионов! И этим трендом OZON продолжает успешно пользоваться.

Отрадно отметить рост операционной эффективности: расходы составили 4,2% от GMV, что на 1 п.п. меньше, чем в прошлом году.

📈 Выручка OZON с января по март также уверенно прибавила на +32% (г/г) до 123 млрд руб., благодаря росту рекламных доходов и выручки финтеха.

О последнем следует поговорить отдельно: как мы видим, рост доходов здесь составил внушительные +225% (г/г) до 14,6 млрд руб., в первую очередь благодаря значительному росту клиентской базы, на фоне запуска новых предложений - как для селлеров, так и покупателей.

💼 Кредитный портфель финтеха увеличился более чем в 4 раза до 50,8 млрд руб., а сумма привлеченных от клиентов средств - в 9 раз до 70+ млрд руб.

📈 Скорректированная EBITDA всей компании выросла до 9,3 млрд руб., и это прекрасная новость! Несмотря на то, что компания продолжает много и активно инвестировать в развитие, фокус на положительную рентабельность сохраняется.

❗️ Важно отметить, что финтех сгенерил для OZON 63% совокупного показателя EBITDA, и финансовое направление в дальнейшем наверняка будет демонстрировать высокие темпы роста, что позволит компенсировать меньший вклад маркетплейса, в который компания активно инвестирует. Менеджмент нашёл оптимальный баланс.

👉 В начале апреля OZON озвучивал прогнозы на 2024 год, который предполагает рост оборота (GMV) на +70% по сравнению с 2023 годом. Я не поленился и проанализировал предыдущие прогнозы компании, и теперь могу сделать вывод, что итоговые показатели в большинстве случаев превосходили первоначальные ориентиры, а значит результаты 1 кв. 2024 года дают ещё больший повод для оптимизма!

Подытоживая всё вышесказанное, давайте резюмируем, что #OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Финансовые результаты 1 кв. 2024 года я оцениваю как сильные, электронная коммерция динамично развивается, финтех показывает очень хороший рост. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

{kind=link}

❗️ ЦБ: ключевая ставка без изменения

Ключевая ставка по итогам сегодняшнего заседания ЦБ РФ осталась без изменения, на уровне 16,00%. Поэтому всё внимание на июль - там уже возможно Центробанк решится перейти к смягчению денежно-кредитной политики, а сейчас действительно ещё рановато.

Интересные тезисы:

🔸 ЦБ повысил прогноз по росту ВВП РФ в 2024 году с 1,0%-2,0% до 2,5%-3,5%.

🔸 ЦБ немного повысил прогноз по инфляции на 2024 год с 4,0%-4,5% до 4,3%-4,8%

🔸 ЦБ повысил прогноз по средней ключевой ставке в 2024 году с 13,5%-15,5% до 15,0%-16,0%.

🔸 ЦБ повысил прогноз по средней ключевой ставке в 2025 году с 8%-10% до 10-12%, в 2026 году сохранил на уровне 6-7%.

👉 В целом планы по возвращению ключевой ставки к целевым значениям у ЦБ остаются на повестке дня, но горизонты явно сдвигаются вправо. Не случайно фразу о поддержании жёстких денежно-кредитных условий в экономике ЦБ усилил: если раньше для этого нужен был "продолжительный" период, то теперь "более продолжительный".

В общем, ждём июльского заседания ЦБ, вот там уже действительно будет интрига! Если, конечно, к тому моменту инфляция продолжит демонстрировать текущий осторожный тренд на снижение.

© Инвестируй или проиграешь

Ключевая ставка по итогам сегодняшнего заседания ЦБ РФ осталась без изменения, на уровне 16,00%. Поэтому всё внимание на июль - там уже возможно Центробанк решится перейти к смягчению денежно-кредитной политики, а сейчас действительно ещё рановато.

Интересные тезисы:

🔸 ЦБ повысил прогноз по росту ВВП РФ в 2024 году с 1,0%-2,0% до 2,5%-3,5%.

🔸 ЦБ немного повысил прогноз по инфляции на 2024 год с 4,0%-4,5% до 4,3%-4,8%

🔸 ЦБ повысил прогноз по средней ключевой ставке в 2024 году с 13,5%-15,5% до 15,0%-16,0%.

🔸 ЦБ повысил прогноз по средней ключевой ставке в 2025 году с 8%-10% до 10-12%, в 2026 году сохранил на уровне 6-7%.

👉 В целом планы по возвращению ключевой ставки к целевым значениям у ЦБ остаются на повестке дня, но горизонты явно сдвигаются вправо. Не случайно фразу о поддержании жёстких денежно-кредитных условий в экономике ЦБ усилил: если раньше для этого нужен был "продолжительный" период, то теперь "более продолжительный".

В общем, ждём июльского заседания ЦБ, вот там уже действительно будет интрига! Если, конечно, к тому моменту инфляция продолжит демонстрировать текущий осторожный тренд на снижение.

© Инвестируй или проиграешь

Мир! Труд! Май!

В преддверии праздников, мы с коллегами хотим порадовать своих подписчиков!

🎁 18-ть призовых мест по 5000р

🎁 10-ть доступов в закрытые каналы и курсы

🎉 ОБЩАЯ СУММА ПРИЗОВ:

125 000р

❗️ПРАВИЛА УЧАСТИЯ:

Быть подписчиком всех каналов:

⚪️ Инвестируй или проиграешь

⚪️ Tauren

⚪️ Granite trade

⚪️ БИРЖЕВОЙ МАКЛЕР

⚪️ Инвестократ

⚪️ Alexey Linetskey

✅ проверьте подписку на все каналы, переходите по ссылке(нажми) и нажмите там кнопку "Участвую!"

📌 В отборе каналов участвовал лично, вы получите шанс победить и создадите качественную подборку инвестиционных каналов.

Итоги 18-го мая! Удачи!

В преддверии праздников, мы с коллегами хотим порадовать своих подписчиков!

🎁 18-ть призовых мест по 5000р

🎁 10-ть доступов в закрытые каналы и курсы

🎉 ОБЩАЯ СУММА ПРИЗОВ:

125 000р

❗️ПРАВИЛА УЧАСТИЯ:

Быть подписчиком всех каналов:

⚪️ Инвестируй или проиграешь

⚪️ Tauren

⚪️ Granite trade

⚪️ БИРЖЕВОЙ МАКЛЕР

⚪️ Инвестократ

⚪️ Alexey Linetskey

✅ проверьте подписку на все каналы, переходите по ссылке(нажми) и нажмите там кнопку "Участвую!"

📌 В отборе каналов участвовал лично, вы получите шанс победить и создадите качественную подборку инвестиционных каналов.

Итоги 18-го мая! Удачи!

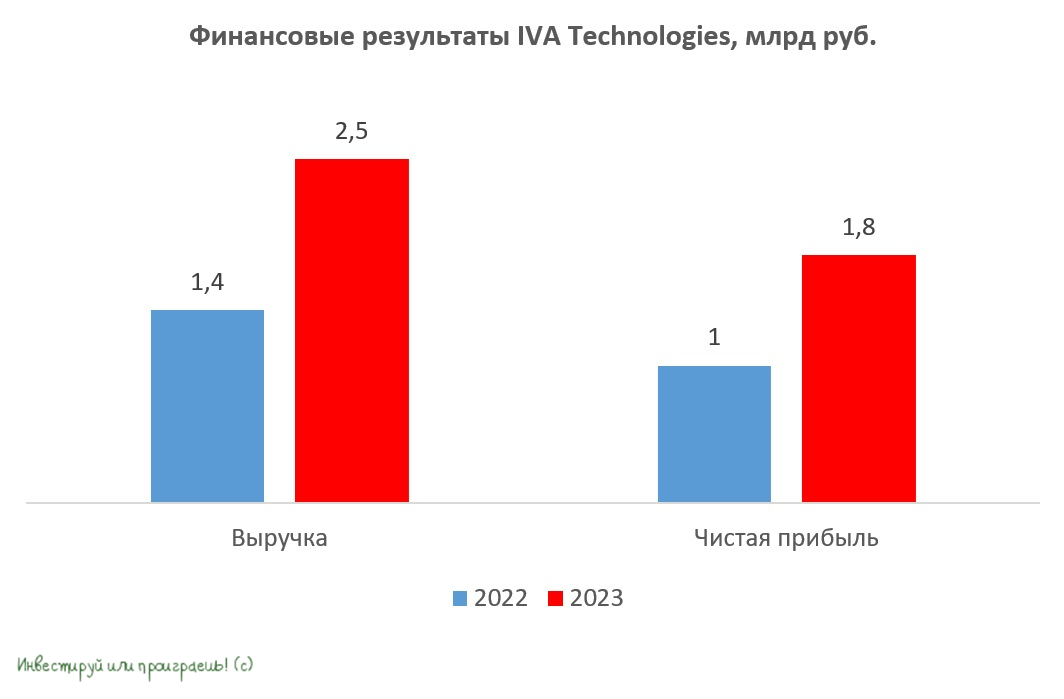

IVA Technologies демонстрирует впечатляющие темпы роста

📣 По данным деловых СМИ, IVA Technologies может провести IPO на Мосбирже уже в ближайшие месяцы. Вчера компания представила финансовые результаты по МСФО за 2023 год. А значит самое время сыграть на опережение и проанализировать отчётность разработчика экосистемных корпоративных коммуникаций, для оценки перспектив его дальнейшего развития, раз уж акции компании скоро могут быть доступны для торговли на бирже.

📈 Выручка компании по итогам 2023 года выросла на 77% до 2,5 млрд руб., в первую очередь благодаря расширению клиентской базы и увеличению среднего чека на клиента, за счет расширения предоставляемых сервисов. При этом порядка 82% выручки поступило от продажи лицензий на флагманский продукт – платформу для видеоконференций IVA MCU. Хотя, справедливости ради, продажи остальных экосистемных продуктов удвоились относительно 2022 года, и на их долю сейчас приходится около 18%.

Как мы с вами знаем, в 2022 году российский IT-рынок претерпел значительные изменения, что связано с уходом зарубежных вендоров. Это дало возможность отечественным компаниям увеличить свою рыночную долю. При всём при этом, IVA Technologies выделяется среди других публичных IT-компаний (даже на фоне Positive Technologies), поскольку за последние два года ей удалось увеличить свою выручку более чем в четыре раза.

📈 Показатель EBITDA увеличился в отчётном периоде на 83% до 2 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании достигнуть впечатляющей рентабельности по EBITDA, которая составила 80%! Стоит отметить, что в IT-секторе на фондовом рынке мы привыкли к высокой маржинальности бизнеса, однако IVA Technologies превзошла даже эти ожидания.

📈 Логичным следствием сильных операционных результатов и убедительных продаж стал в итоге рост чистой прибыли IVA Technologies по итогам 2023 года, которая увеличилась на 75% до 1,7 млрд руб.

«За семь лет существования IVA стала ведущим российским провайдером целой экосистемы корпоративных коммуникаций, состоящей из 14 продуктов с бескомпромиссным уровнем безопасности», - поведал генеральный директор IVA Technologies Станислав Иодковский.

📊 И вот тут самое время вспомнить про консалтинговую фирму J'son & Partners, которая совсем недавно завершила изучение российского рынка корпоративных коммуникаций, где помимо прочих присутствует и IVA Technologies. Исследование на самом деле получилось очень интересным и показало, что рынок в течение ближайших пяти лет может увеличиться вдвое, достигнув отметки в 160 млрд руб. При этом отечественные разработчики будут контролировать 90% рынка.

Согласитесь, вопрос формирования российских корпоративных экосистем назрел ведь уже давно. В наше время пользователи требуют возможности общаться по видеосвязи, оперативно получать корпоративные сообщения, отслеживать список своих задач. При этом они хотят делать всё это с любого устройства и без привязки к конкретному месту. Разумеется, все эти сервисы в идеале должны быть отечественными, работать надёжно и стоить адекватно. И на мой взгляд, продукция IVA Technologies этим параметрам очень чётко соответствует.

🌏 Более того, в долгосрочной перспективе компания планирует выйти и на внешние рынки. А это дополнительный спрос и новый круг заказчиков.

👉 Подытоживая все вышесказанное, резюмируем, что рынок видеоконференций имеет отличные перспективы для дальнейшего роста, и я буду очень рад, если IVA Technologies пополнит IT-сектор фондового рынка. Буду с нетерпением ждать официальных новостей о датах проведения IPO и конечно же держать вас в курсе. Бизнес компании мне нравится, растущий бизнес я ценю и уважаю, акционером компании стану с удовольствием, если ценник при, хоть пока и потенциальном, размещении акций на бирже будет адекватным.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

📣 По данным деловых СМИ, IVA Technologies может провести IPO на Мосбирже уже в ближайшие месяцы. Вчера компания представила финансовые результаты по МСФО за 2023 год. А значит самое время сыграть на опережение и проанализировать отчётность разработчика экосистемных корпоративных коммуникаций, для оценки перспектив его дальнейшего развития, раз уж акции компании скоро могут быть доступны для торговли на бирже.

📈 Выручка компании по итогам 2023 года выросла на 77% до 2,5 млрд руб., в первую очередь благодаря расширению клиентской базы и увеличению среднего чека на клиента, за счет расширения предоставляемых сервисов. При этом порядка 82% выручки поступило от продажи лицензий на флагманский продукт – платформу для видеоконференций IVA MCU. Хотя, справедливости ради, продажи остальных экосистемных продуктов удвоились относительно 2022 года, и на их долю сейчас приходится около 18%.

Как мы с вами знаем, в 2022 году российский IT-рынок претерпел значительные изменения, что связано с уходом зарубежных вендоров. Это дало возможность отечественным компаниям увеличить свою рыночную долю. При всём при этом, IVA Technologies выделяется среди других публичных IT-компаний (даже на фоне Positive Technologies), поскольку за последние два года ей удалось увеличить свою выручку более чем в четыре раза.

📈 Показатель EBITDA увеличился в отчётном периоде на 83% до 2 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании достигнуть впечатляющей рентабельности по EBITDA, которая составила 80%! Стоит отметить, что в IT-секторе на фондовом рынке мы привыкли к высокой маржинальности бизнеса, однако IVA Technologies превзошла даже эти ожидания.

📈 Логичным следствием сильных операционных результатов и убедительных продаж стал в итоге рост чистой прибыли IVA Technologies по итогам 2023 года, которая увеличилась на 75% до 1,7 млрд руб.

«За семь лет существования IVA стала ведущим российским провайдером целой экосистемы корпоративных коммуникаций, состоящей из 14 продуктов с бескомпромиссным уровнем безопасности», - поведал генеральный директор IVA Technologies Станислав Иодковский.

📊 И вот тут самое время вспомнить про консалтинговую фирму J'son & Partners, которая совсем недавно завершила изучение российского рынка корпоративных коммуникаций, где помимо прочих присутствует и IVA Technologies. Исследование на самом деле получилось очень интересным и показало, что рынок в течение ближайших пяти лет может увеличиться вдвое, достигнув отметки в 160 млрд руб. При этом отечественные разработчики будут контролировать 90% рынка.

Согласитесь, вопрос формирования российских корпоративных экосистем назрел ведь уже давно. В наше время пользователи требуют возможности общаться по видеосвязи, оперативно получать корпоративные сообщения, отслеживать список своих задач. При этом они хотят делать всё это с любого устройства и без привязки к конкретному месту. Разумеется, все эти сервисы в идеале должны быть отечественными, работать надёжно и стоить адекватно. И на мой взгляд, продукция IVA Technologies этим параметрам очень чётко соответствует.

🌏 Более того, в долгосрочной перспективе компания планирует выйти и на внешние рынки. А это дополнительный спрос и новый круг заказчиков.

👉 Подытоживая все вышесказанное, резюмируем, что рынок видеоконференций имеет отличные перспективы для дальнейшего роста, и я буду очень рад, если IVA Technologies пополнит IT-сектор фондового рынка. Буду с нетерпением ждать официальных новостей о датах проведения IPO и конечно же держать вас в курсе. Бизнес компании мне нравится, растущий бизнес я ценю и уважаю, акционером компании стану с удовольствием, если ценник при, хоть пока и потенциальном, размещении акций на бирже будет адекватным.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🗓 Как будут работать биржи в майские праздники?

Друзья, оставлю это здесь как напоминалку. Чтобы всегда можно было вернуться и поглядеть, какие дни у нас на бирже будут рабочие, а какие выходные.

Но вы особо в этот календарь не заглядывайте, а лучше отдохните хорошенько, наберитесь сил и проведите время с семьёй.

❤️ Хороших вам праздников, тёплой погоды и хорошо пожаренного шашлыка!

© Инвестируй или проиграешь

Друзья, оставлю это здесь как напоминалку. Чтобы всегда можно было вернуться и поглядеть, какие дни у нас на бирже будут рабочие, а какие выходные.

Но вы особо в этот календарь не заглядывайте, а лучше отдохните хорошенько, наберитесь сил и проведите время с семьёй.

❤️ Хороших вам праздников, тёплой погоды и хорошо пожаренного шашлыка!

© Инвестируй или проиграешь

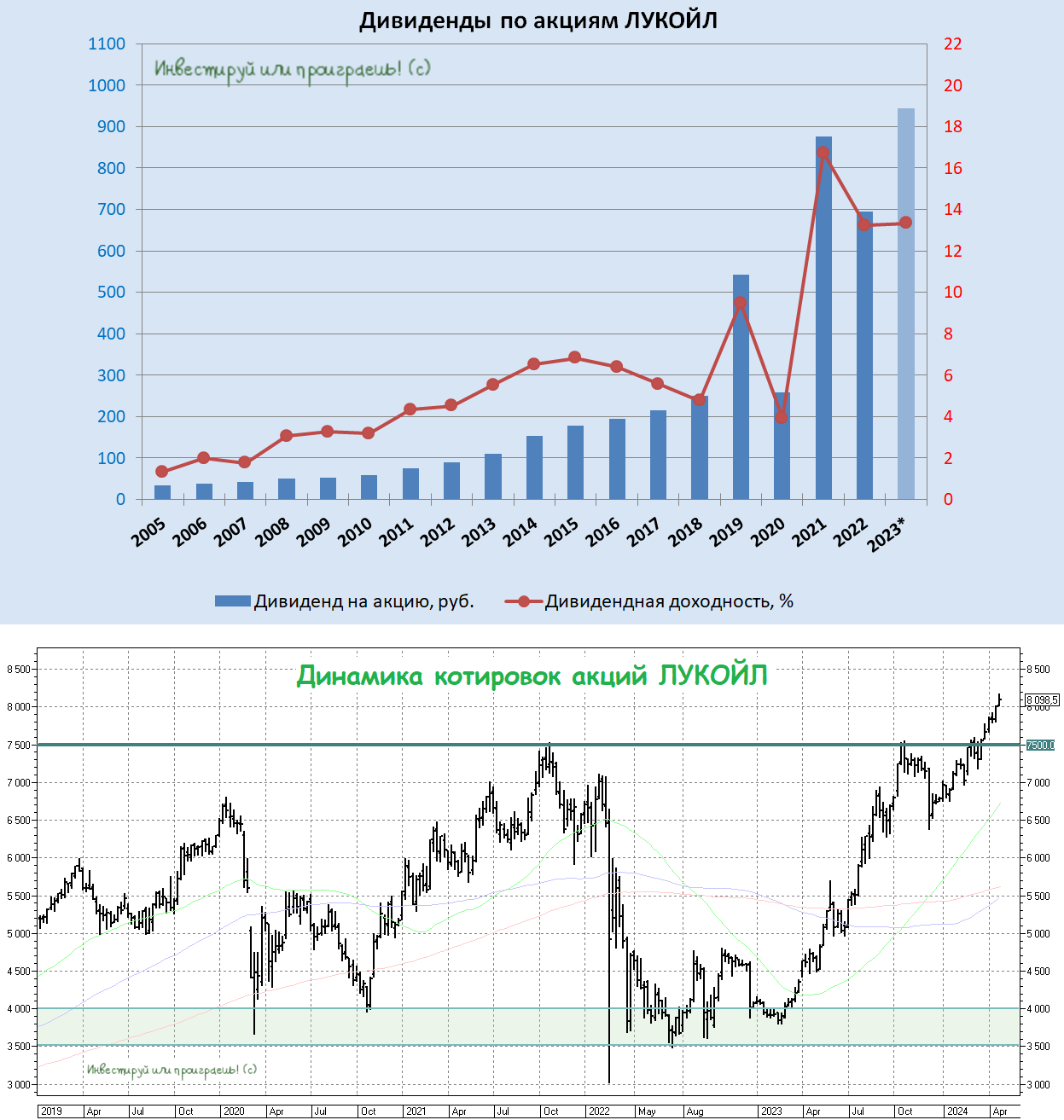

ЛУКОЙЛ: в очередной раз покорил исторические максимумы

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

{kind=link}

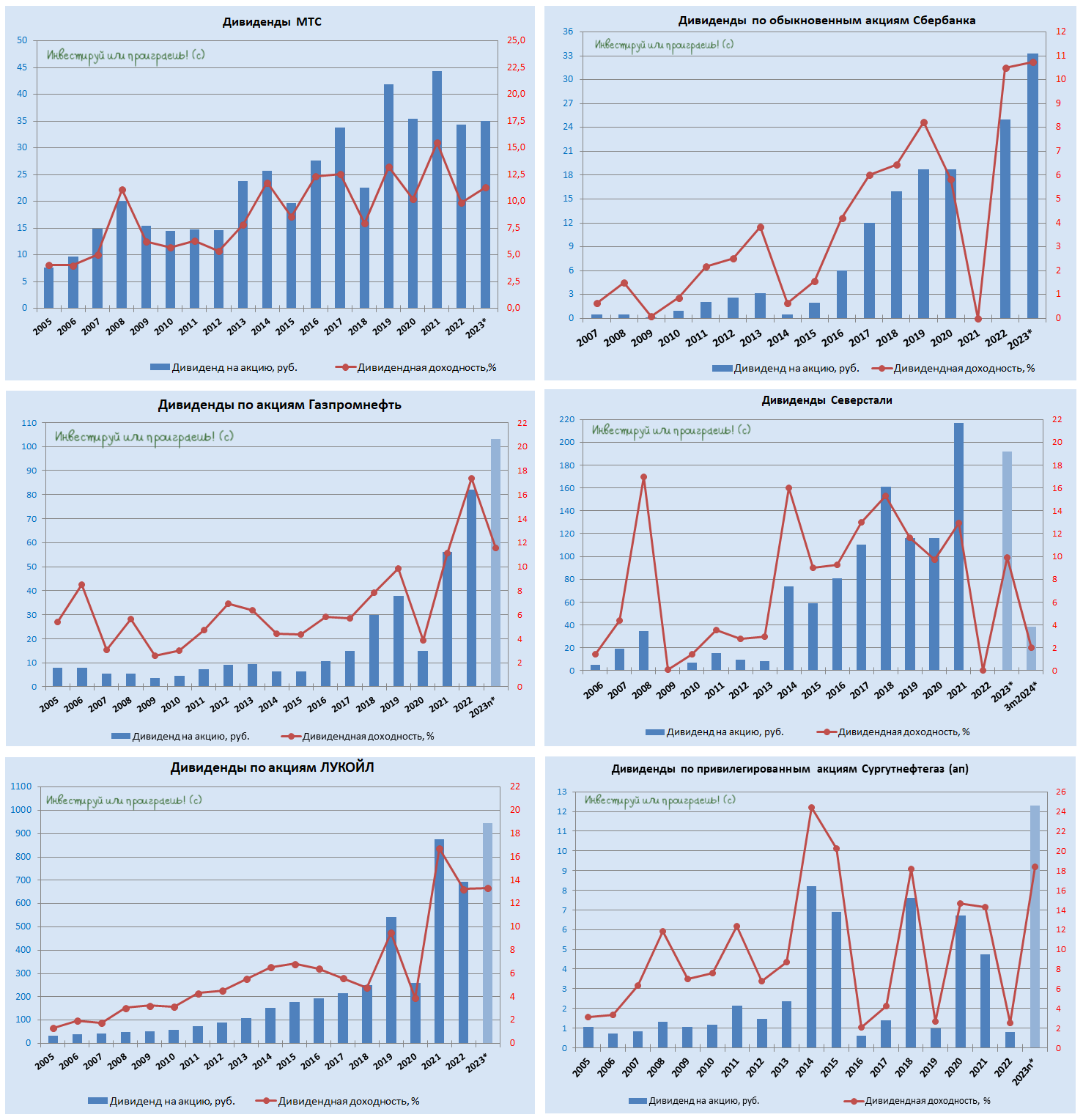

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

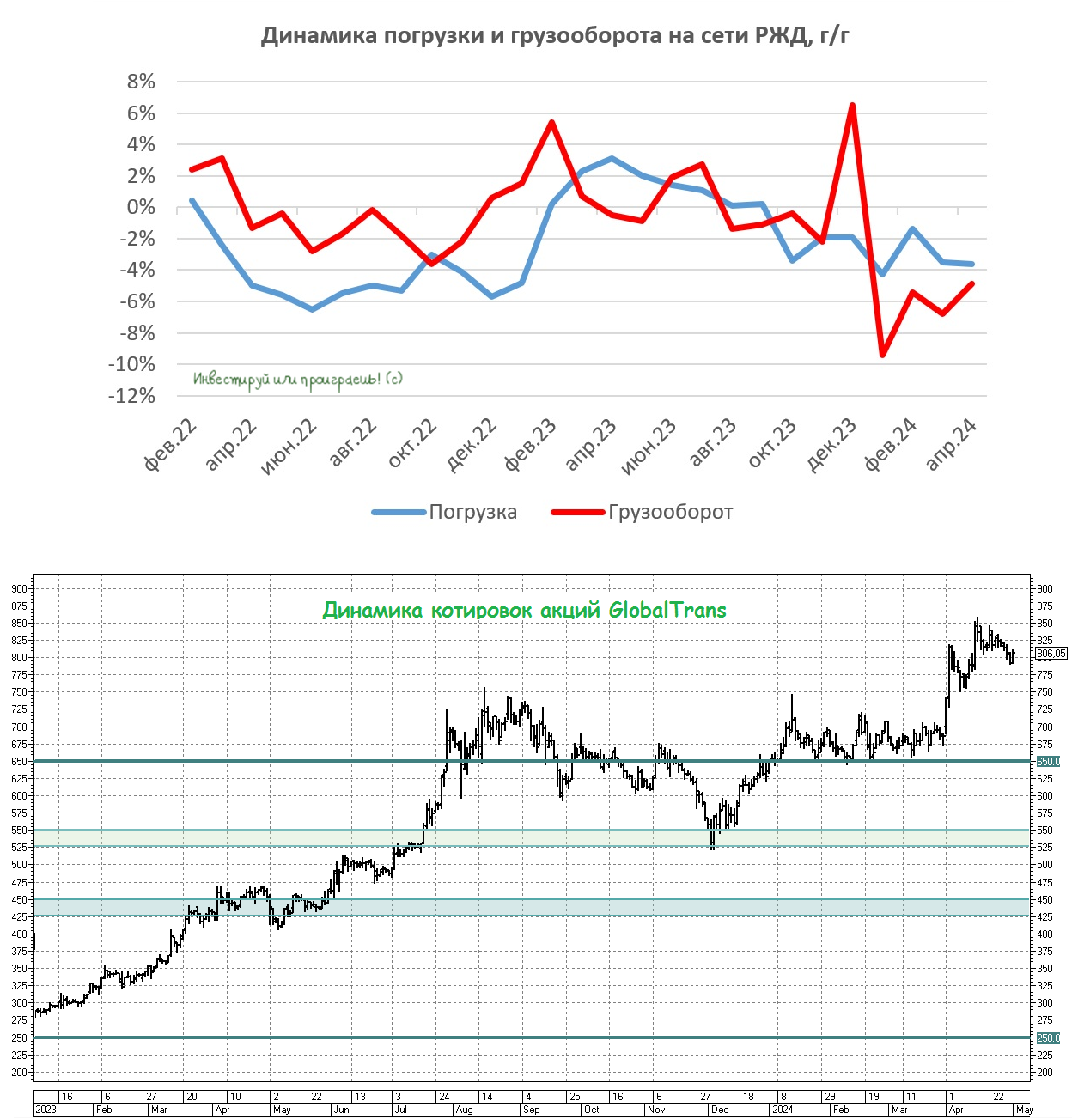

Globaltrans: под давлением негативной статистики со стороны РЖД

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

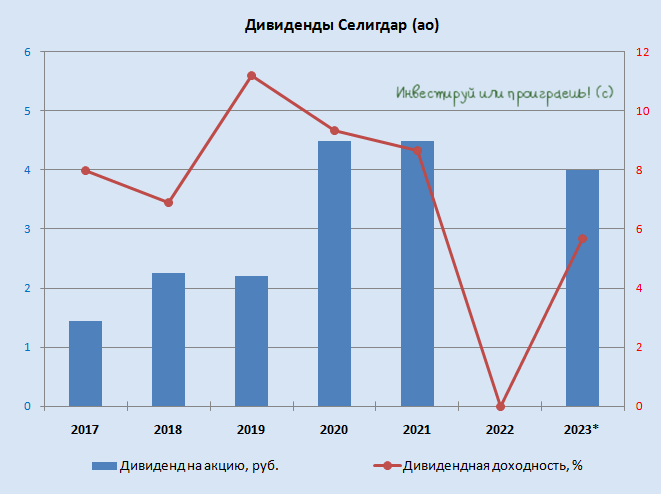

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

HTML Embed Code: