2MIN BOND: СЭТЛ ГРУПП. Планируемый выпуск / 2 года (оферта) / ~17.11%

Setl Group - российская диверсифицированная компания, работающая в сегменте девелопмента, строительства, брокериджа и консалтинга в сфере жилой и коммерческой недвижимости в России и за её пределами. Основными регионами присутствия являются Санкт-Петербург, Ленинградская и Калининградская области.

29 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: не менее 5 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Срок до оферты: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: не выше 15,90%;

▪️Ориентир эффективной доходности к дате оферты: 17,11%;

▪️Предварительная дата формирования книги заявок 26 марта 2024 года.

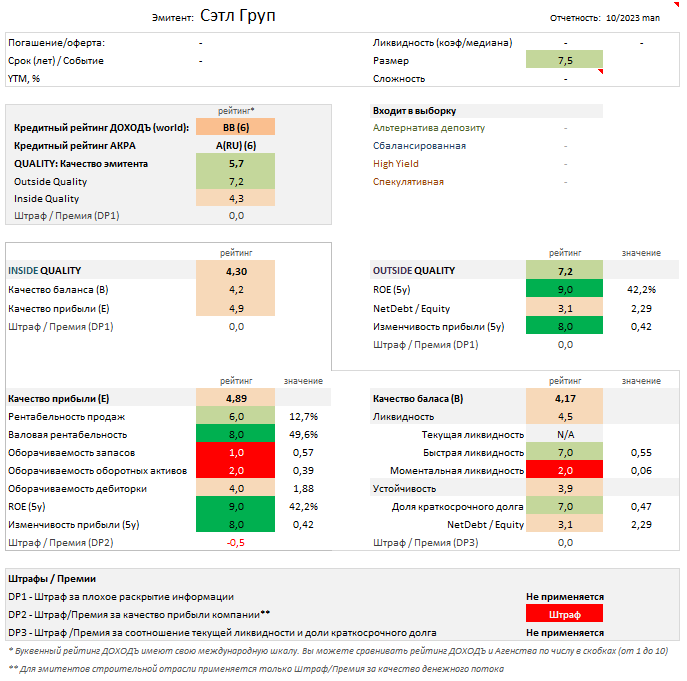

🔹 Кредитный рейтинг:

▪️АКРА: A(RU) (6 из 10);

▪️ДОХОДЪ: BB (6 из 10).

🔹 Общее качество эмитента - «среднее» (5.7/10). В связи с тем, что компания до сих пор не опубликовала отчет МСФО по итогам 2023 года, а отчет о кредитном рейтинге компании опубликован почти год назад, довольно сложно оценить текущее финансовое положение эмитента.

По данным последней имеющейся отчетности (6 мес. 2023 г.) МСФО, большинство показателей качества эмитента принимают средние значения и хорошо балансируются.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (7.2/10). Долговая нагрузка эмитента является небольшой относительно отрасли и в сочетании с исторически высокой рентабельностью капитала и стабильной прибылью формирует достаточно высокую оценку качества бизнеса. Такой баланс показателей может означать эффективное управление заемными средствами со стороны менеджмента.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.3/10).

▪️Качество прибыли – «среднее» (4.89/10). Характерно низкие для строительной отрасли рейтинги показателей оборачиваемости в полной мере компенсируются стабильно высокими показателями рентабельности. Оценку на средний уровень выводит штраф за качество прибыли компании - с 2021 года эмитент имеет отрицательный чистый денежный поток, что совместно с фактом динамичного наращивания долга может означать активное развитие бизнеса.

▪️Качество баланса - «ниже среднего» (4.17/10). Ликвидность находится на среднем уровне за счет снижения показателя моментальной ликвидности в связи с сокращением остатков денежных средств на депозитах. Однако, компания имеет комфортное временное распределение долга - по большей части обязательства долгосрочные. Показатели неплохо балансируются.

🔹 Оценка доходности - «немного завышена»

Ориентир доходности на уровне 17,11%, в целом, учитывает как специфические риски данного эмитента, так и систематические отраслевые, однако мы считаем, что оценка доходности немного завышена (в том числе с учетом большого количества альтернатив). Предполагаем, что по итогам сбора книги заявок итоговая ставка купона снизится, что приведет к более низкой доходности - чуть ниже уровня около двухлетнего выпуска Сэтл Групп (RU000A105X64; 1,9 лет; 16,59%).

Альтернативы:

- ЛСР (RU000A106888; 2,1 года; 16,36%);

- ВИС ФИНАНС (RU000A1060Y4; 2 года; 17,15%);

- СофтЛайн Трейд (RU000A106A78; 1,9 года; 16,66%);

- ЕвроТранс (RU000A105TS5; 1,8 года; 16,33%);

- АФК Система (RU000A1005L6; 1,9 года; 16,23%);

- РЕСО-Лизинг (RU000A106DP3; 2,2 года; 16,22%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Скорее всего, эти облигации Сэтл Групп войдут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

{kind=link}

>>Click here to continue<<