РОЛЬ ОБЛИГАЦИЙ В ПОРТФЕЛЕ

Диверсифицированный портфель акций, обычно, генерирует высокую долгосрочную реальную (после инфляции) доходность, потому что инфляция эффективно отражается в ценах на продукцию компаний, а наиболее конкурентоспособные из них укрепляют свою рыночную позицию и увеличивают долю в таком диверсифицированном портфеле (например, рыночном индексе).

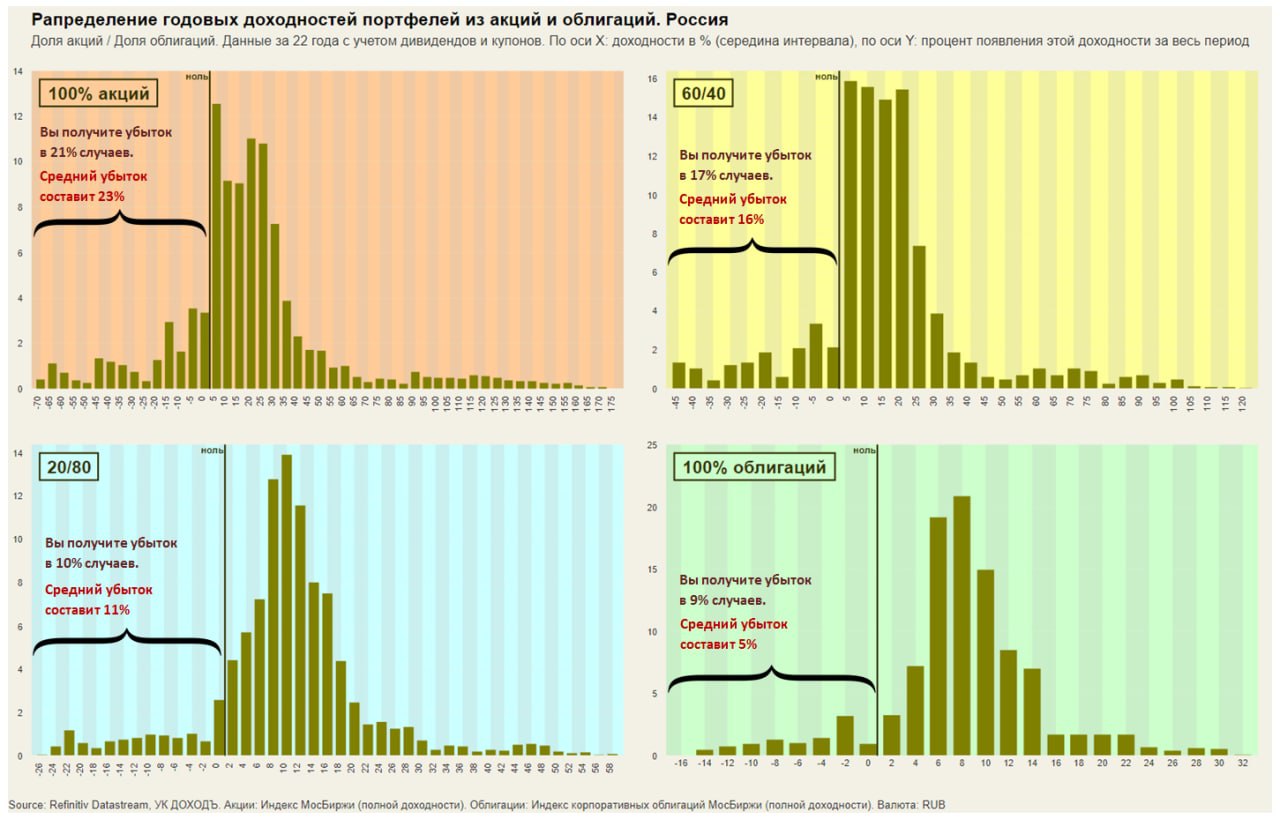

Однако такая высокая доходность инвестиций в акции связана и с высокими рисками. Первый график ниже показывает распределение годовых доходностей портфеля, состоящего из 100% инвестиций в индекс МосБиржи (с учетом дивидендов).

Колоссальный разброс возможных результатов от минус 70% до плюс 175% в год отлично показывает плату за возможность получать высокую доходность. В 21% случаев инвестиций на год (не календарный год, а любые 365 дней) в предыдущие 22 года вы бы получили убыток и в среднем он бы составил 23%, но были случаи с потерей 40%, 50% и даже более 70% в год (с учетом дивидендов).

Если ваш инвестиционный горизонт очень длинный, есть подушка безопасности и вам не приходится сокращать вложения, то такие убытки можно легко пережить, потому что правая часть графика, очевидно, создает возможности отыграть все убытки и выйти на высокую финальную доходность. Но если в ваши планы входит использовать деньги через год, два, три или даже пять лет, то убыток в 25% или 30% в год может сильно испортить вероятность достижения вашей финансовой цели.

К счастью, контролировать риск легче, чем доходность. Поэтому в большинстве инвестиционных портфелей используются облигации. Они позволяют сгладить катастрофические убытки и повысить вероятность достижения ваших целей. Чем меньше горизонт инвестиций, тем более высокая доля облигаций должна быть в портфеле.

Графики ниже хорошо показывают снижение вероятности потерь и их объема. Портфель из 60% акций и 40% облигаций (60/40) снижает разброс годовых результатов с «от -70 до +175%» (для портфеля из 100% акций) до «от -45 до +120%», а средний убыток с 23% до 16% (вероятность последнего при этом существенно ниже). При этом возможность получить доходность в 20%, 25% или 30% как минимум не уступает такой же возможности в портфеле из 100% акций.

Если исследовать доходности различных портфелей акций и облигаций только в календарные годы, то портфель 60/40 будет наиболее эффективным с точки зрения отдачи на риск и в этом смысле его можно назвать универсальным. Само собой, эти выводы в целом относятся не только к российскому рынку, но и к любому глобальному портфелю.

🔹 Если вы точно знаете, когда вам понадобятся деньги, вам важен денежный поток и ваш капитал достаточен для приемлемой диверсификации портфеля, вы можете использовать отдельные облигации как раз для вашего срока инвестиций. Их можно подобрать, например, с помощью нашего сервиса Анализ облигаций.

🔹 Для долгосрочных портфелей лучше могут подойти фонды облигаций с низкими затратами. В этом случае можно получить широко диверсифицированный портфель и эффективный инструмент снижения или полного освобождения от налогов без проблем, связанных с ребалансировками и реинвестированием купонов и средств от погашений отдельных бумаг.

👉 18 августа УК ДОХОДЪ запустит на Московской бирже новый биржевой фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF) с максимальными затратами всего 0,4% в год. Подробнее тут.

#доходъоблигации

{kind=link}

>>Click here to continue<<