Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вряд ли долгожданное заседание Федрезерва понравилось участникам рынка. Весь октябрь участники тщетно выкупали рыночный провал ниже 3600 пунктов по S&P500 в надежде на более «мягкую» риторику ФРС на ближайших заседаниях. Что же мы получили на самом деле?

- Появилась формулировка о том, что регулятор будет учитывать «кумулятивный эффект» от более ранних повышений ставки в этом году.

- Дж. Пауэлл отклонил идею о том, что ФРС вскоре может сделать паузу, хотя и сказал, что ожидает обсуждения вопроса о замедлении темпов ужесточения на ближайших заседаниях.

- «Нам еще есть куда двигаться, и поступающие данные после нашей последней встречи показывают, что конечный уровень процентных ставок будет выше, чем ожидалось ранее», — отметил глава регулятора. На следующем заседании будет представлен новый цифровой прогноз, в котором новый пик ставки будет, скорее всего, выше, чем сентябрьские 4,6%.

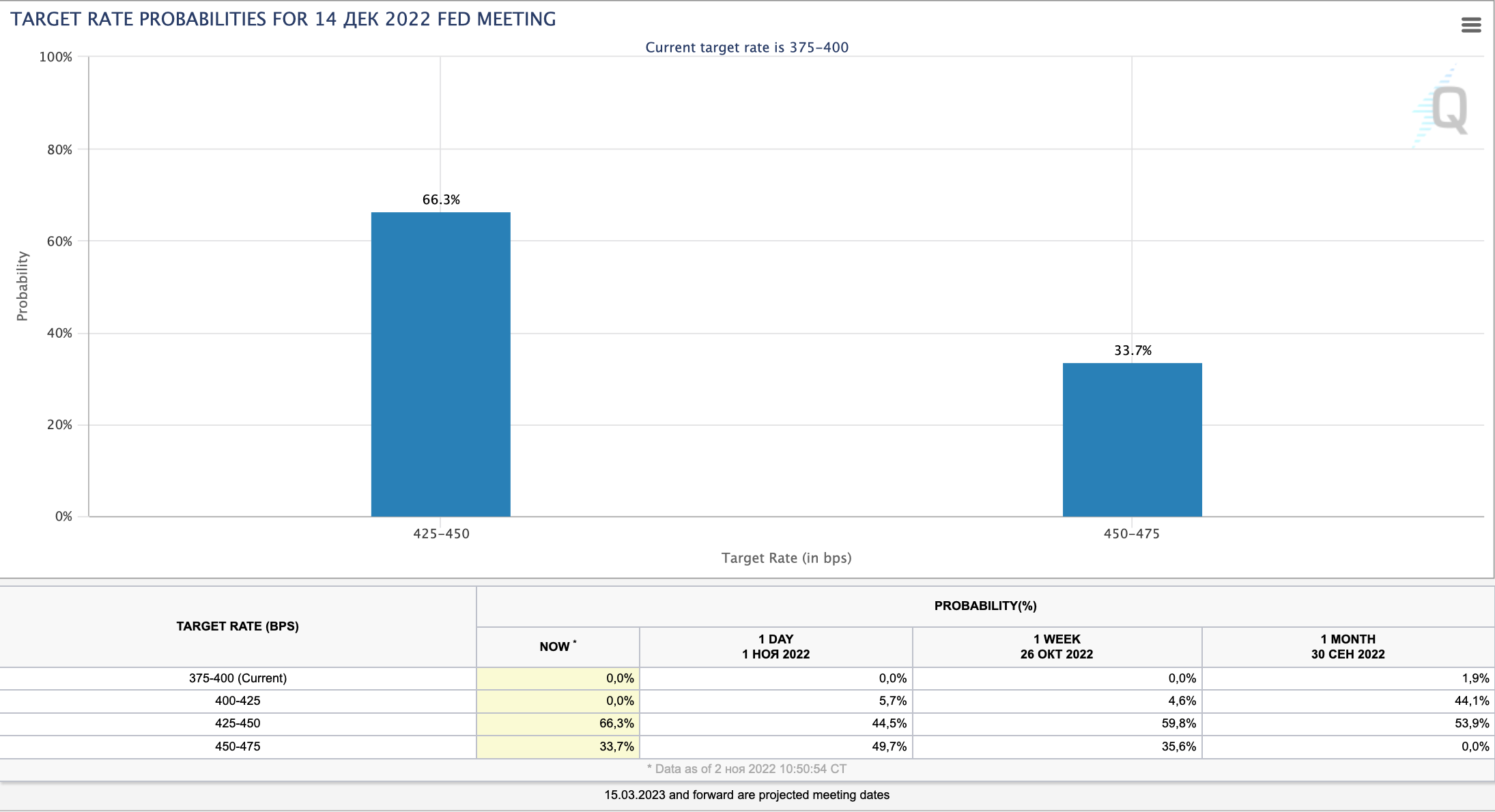

💬 Для меня заседание вряд ли дало какие-то «мягкие» намеки, а, наоборот, «пахнет» «жесткой осторожностью» регулятора. Тем не менее, стоит отметить, что они прекрасно понимают и осознают, что чрезмерно продолжительная жесткая ДКП вряд ли пойдет на пользу экономике в текущих условиях. Слова о том, что «наступит время, когда перейдем к «мягкой» ДКП» выглядят по мне «заполнением вакуума» - разумеется, что этот момент рано или поздно придет. Участники рынка отреагировали на итоги заседания негативно. Ближайший технически сильный уровень видится близ 200-дн. EMA на недельном графике - 3685 пунктов (2% снижение). Возможно движение именно к этому уровню с дальнейшей там консолидацией до выхода данных по инфляции 10 ноября. JPMorgan Asset Management ожидает, что ФРС повысит ставки на 50 б.п. в декабре. Согласно CME Group, данный сценарий пока наиболее вероятный - 66%, против 34% за очередные 75 б.п.

🐲 На этом фоне азиатские площадки с утра снижаются, а дополнительным негативом служит выход слабых данных по деловой активности в сфере услуг Китая в частном секторе: 48,4 пункта против 49,3 пункта в сентябре (при ожиданиях 49,2 пункта).

🇷🇺 Отечественный рынок в течение основной сессии торговался без изменений, однако вечерняя подарила неприятный сюрприз. После основных торгов индекс снизился на 1,2%, начавшись после заседания ФРС. На мой взгляд, хотя корреляция между западными и отечественной площадкой практически отсутствует, эмоциональную точечную реакцию на важные события участники рынка демонстрируют. Также это может быть связано с высокой долей розничного инвестор в объеме торгов. Подробней:

- $LKOH анонсировал еще одну порцию дивидендов, назвав их «за 9 мес 2022 года». Общая див. доходность около 15%. Бумаги компании на вечерней распродаже активно выкупали, как и $SNGS, $TATN, $NVTK. Исключение составили лишь бумаги $GAZP. Вероятно, фактор локально растущих нефтяных цен участники рынка активно пытаются отыграть.

- Сегмент металлов и добычи выкупали не так охотно, как нефтянку - снижение здесь более значительное.

- В потребительском и IT-секторе в части тяжеловесов также наблюдался сильный выкуп ($YNDX, $MGNT и прочие).

- Инфляция в РФ замедлилась до 12,7% с 12,9%.

💼 В рамках спекулятивного портфеля вчера с утра зафиксировал прибыль в $CIAN (+20%) и $SMLT (+7%). Позиции в $ALRS и $RUAL сохраняю. Сегодня могут открыться неплохие точки входа для наращивания этих бумаг в портфеле. Присматриваюсь к $POLY - на фоне неплохого отчета и заявлений менеджмента, что возможность продажи российских активов больше не рассматривается, можно попытаться сделать неплохой трейд.

📊 Сегодня ожидается публикация важной статистики:

16:00 - Заседание Банка Англии 🇬🇧

16:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

18:00 - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (окт) 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $COP, $AMGN, $CI, $REGN

🇺🇸 после закрытия торгов: $SBUX, $PYPL

🇷🇺 $YNDX

____

🕊 Мира, товарищи!

{kind=link}

>>Click here to continue<<