Налог на прибыль организаций. Часть 3: метод начисления и кассовый метод

Продолжаем разбираться с налогом на прибыль. В прошлые разы разобрались с классификацией доходов и группировкой расходов. Пора считать.

Доходы и расходы могут признаваться одним из двух вариантов:

👉 Методом начисления

👉 Кассовым методом

По умолчанию используется метод начисления. Он подразумевает, что доходы и расходы признаются, когда изменились экономические выгоды, независимо от момента поступления или уплаты денег. То есть примерно как в бухучете. Но есть исключения. Например, дивиденды включаются в состав доходов не в момент начисления, а в момент поступления на расчетный счет. Особенности применения метода начисления установлены в статьях 271 и 272 НК РФ.

Кассовый метод — опция. Им могут пользоваться налогоплательщики, у которых выручка за предыдущие 4 квартала в среднем не превышала 1 млн рублей за квартал. То есть он предназначен для микробизнеса, который почему-то не использует спецрежимы. При кассовом методе доходы и расходы признаются в момент оплаты. Особенности применения кассового метода установлены в статье 273 НК РФ.

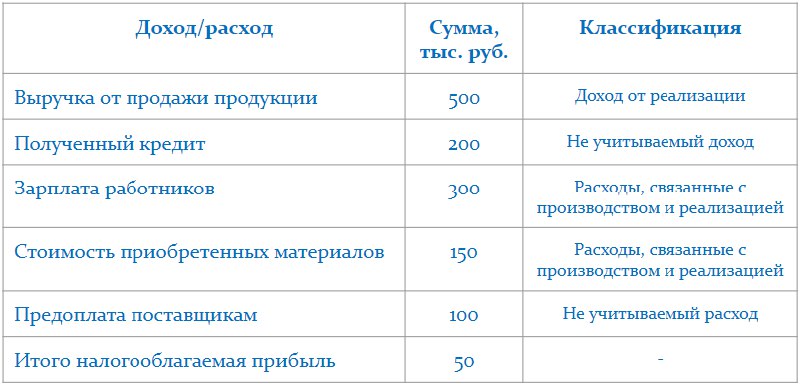

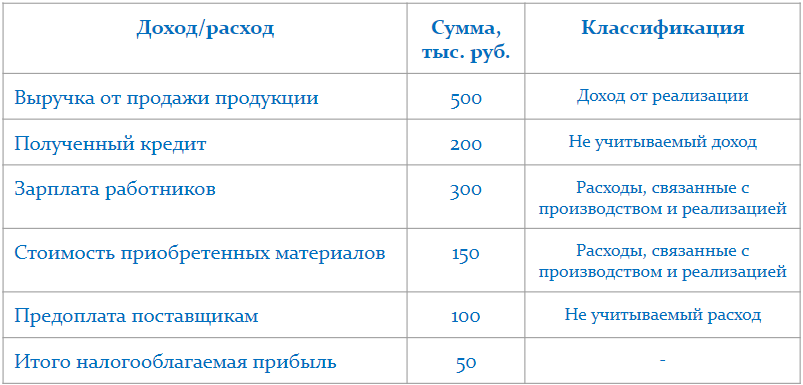

Пример.

ООО «Рога и копыта» определяет доходы и расходы методом начисления. Состав доходов и расходов — на картинке под постом. Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

>>Click here to continue<<