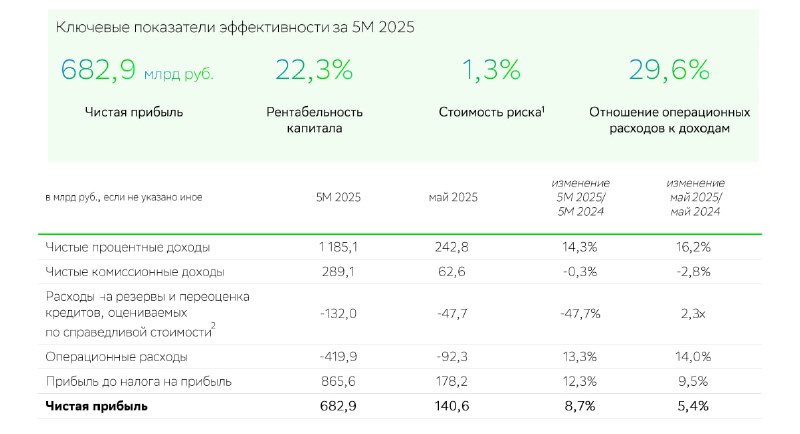

Кратко прокомментируем отчет Сбера 🏦 за май 2025 по РПБУ.

Из позитивного: ✅Рост кредитного портфеля даже несмотря на высокую ключевую ставку, хотя темпы всё ещё ниже нормальных ✅Рост чистых процентных доходов на 16% — значит с чистой процентной маржой всё в порядке ✅Рост чистой прибыли до налогов на 9% и на 5,4% после

Из негативного: ⬇Комиссионные доходы снижаются, мы думаем, что это следствие сокращения экономической активности 📊 Растет стоимость риска, особенно в сравнении с апрелем, но пока всё в рамках прогноза

Сбер по-прежнему является одним из фаворитов в банковском секторе. Мы повышаем целевую цену до 425 рублей (с 415 рублей) на оба типа акций.

Кратко прокомментируем отчет Сбера 🏦 за май 2025 по РПБУ.

Из позитивного: ✅Рост кредитного портфеля даже несмотря на высокую ключевую ставку, хотя темпы всё ещё ниже нормальных ✅Рост чистых процентных доходов на 16% — значит с чистой процентной маржой всё в порядке ✅Рост чистой прибыли до налогов на 9% и на 5,4% после

Из негативного: ⬇Комиссионные доходы снижаются, мы думаем, что это следствие сокращения экономической активности 📊 Растет стоимость риска, особенно в сравнении с апрелем, но пока всё в рамках прогноза

Сбер по-прежнему является одним из фаворитов в банковском секторе. Мы повышаем целевую цену до 425 рублей (с 415 рублей) на оба типа акций.