Измерение доходности: IRR vs TWR, часть 3 [начало здесь]

В прошлом посте мы обсуждали пример, когда официальная доходность фонда (посчитанная по TWR, конечно же) может разительно отличаться от объема реально заработанных потерянных денег инвесторов в него (и, соответственно, от IRR). Но инвестиционная индустрия так устроена, что IRR-доходности по публичным фондам никто не считает и не публикует – потому что не очень понятно, что с ними делать, и нафиг они вообще нужны.

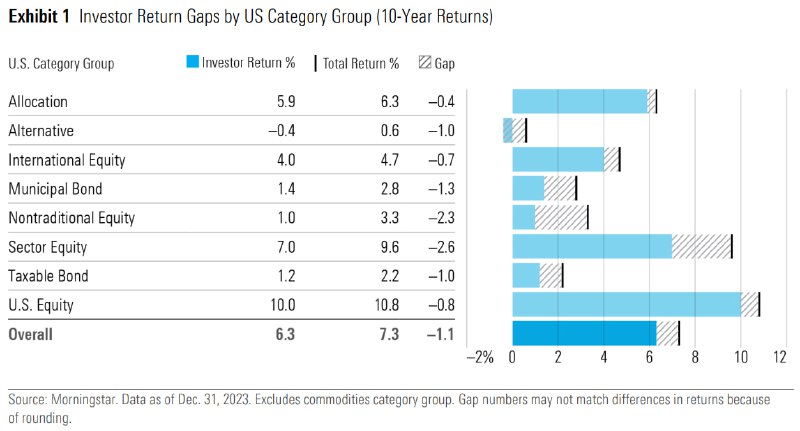

Но вот пацаны из Morningstar, в чьих базах есть подробные данные по всем американским инвестфондам (потому что они им регулярно выдают бесполезные красивые звездочки рейтингов), придумали, что с ними можно сделать интересного. Они пытаются на их основе примерно прикинуть, сколько средний инвестор теряет денег из-за своих бессмысленных и беспощадных метаний между фондами в попытке угадать – где же он сможет «получить иксы» в следующий раз?

Логика здесь такая: если бы притоки денег в фонды и оттоки оттуда были совершенно случайными, то в среднем на долгосрочном горизонте процентная доходность по методу TWR и IRR должна была бы быть примерно одинаковой. Но когда Morningstar рассчитывает эти показатели по всем фондам в их базе – почему-то IRR всё время оказывается меньше TWR примерно на 1% годовых.

Получается, что эта разница между «фактически заработанными деньгами» и «сколько теоретически можно было заработать» как раз показывает систематическое отставание активных маркет-таймеров (и фонд-пикеров) от условного пассивного инвестора в вакууме, который купил один раз – и сидит, не дергается.

Подробности можно прочитать вот в этом отчете, здесь подсвечу лишь некоторые показавшиеся мне интересными моменты.

🐌 Самое адовое отставание получилось в категориях фондов «акции отдельных секторов экономики» и «нетрадиционные акции» – там инвесторы в среднем недополучили 2,3–2,6% годовых. Видимо, именно такие фонды имеют наибольший процент лудоманов среди своих вкладчиков.

🐌 Среднее отставание по активным фондам (1,2% годовых) в полтора раза выше отставания по индексным фондам (0,8%).

🐌 По неторгуемым на бирже Mutual Funds (взаимные фонды – американский аналог наших ПИФов) никакого отставания вообще почти нет. Вот что делает животворящее отсутствие возможности одним тычком пальца в приложении за обедом продать один фонд и купить другой!

🐌 Чем более волатильный фонд – тем, скорее всего, будет в среднем выше отставание результатов инвесторов в фонд (IRR) от результатов самого фонда (TWR). Видимо, обычным людям сложно сидеть на попе ровно в волатильных активах.

На всякий случай уточню: вся недополученная доходность, о которой говорим выше, идет в дополнение к отставанию от пассивных индексов по соответствующим классам активов, генерируемому самими фондами. То есть, мало того, что фонды в принципе комиссиями отъедают немалую часть прибыли среднего инвестора – так он еще и сам своими усилиями по маркет-таймингу поверх этого добавляет отставание!

>>Click here to continue<<