Channel: TruEcon

#США #Минфин #бюджет #долг #инфляция #ставки

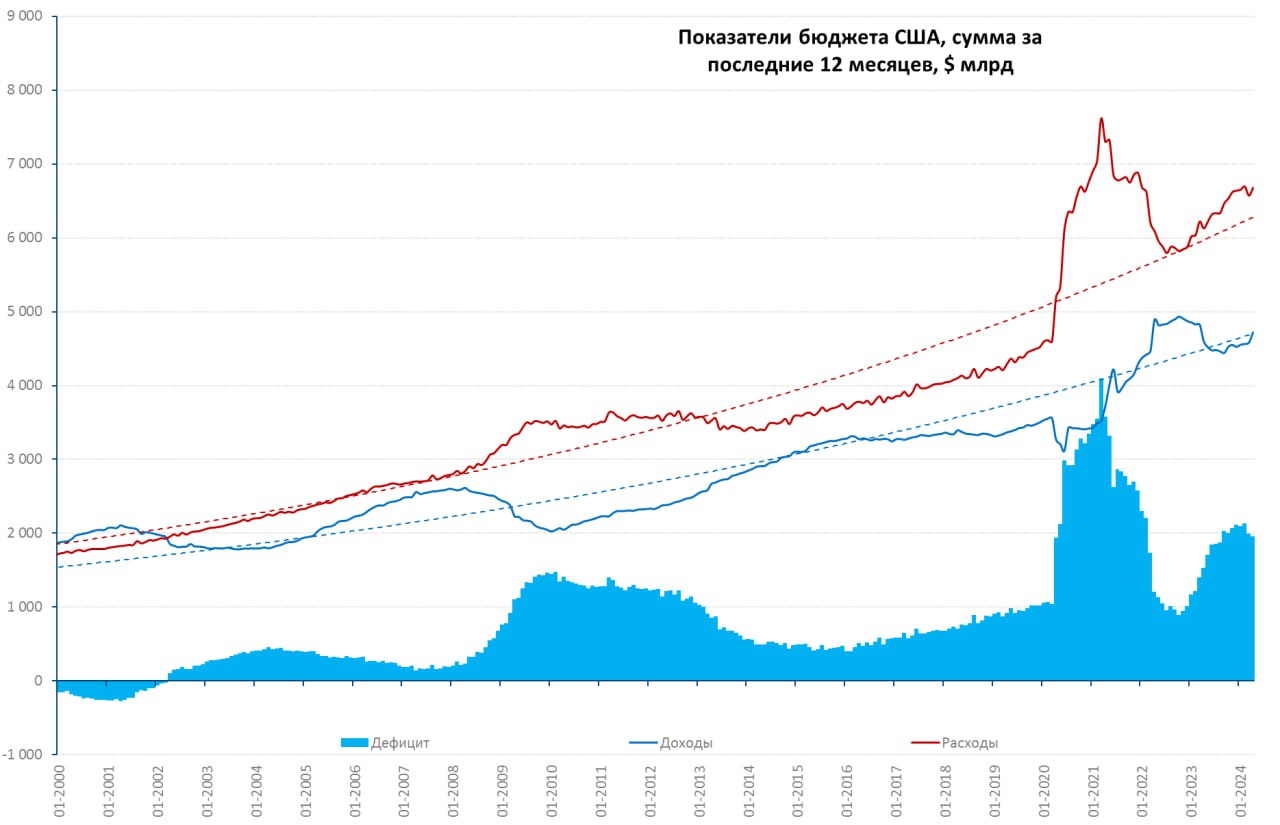

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

{kind=link}

#Китай #экономика #инфляция #ставки

Инфляция в Китай не возвращается

Апрельские данные по инфляции в Китае никакого изменения тенденций пока не демонстрируют – инфляция немного выросла до 0.3% г/г, но с поправкой на сезонность темпы роста цен в апреле были около нуля (что характерно экономике Китая уже практически 2 года). Отчасти текущая динамика обусловлена снижением цен на продукты питания (-2.7% г/г), но здесь присутствует эффект базы прошлого года. Но основное – это нулевой рост цен на потребительские товары и достаточно слабый рост цен на услуги (0.8% г/г).

Базовая потребительская инфляция в Китае составляет 0.7% г/г, которая в основном формируется в секторе услуг.

В товарном сегменте цены производителей практически не растут, здесь сохраняется эффект избыточных производственных мощностей, что приводит к достаточно низкой товарной инфляции на уровне 0.1% г/г по товарам краткосрочного пользования и дефляции -1.9% г/г в товарах долгосрочного пользования (в основном за счет автомобилей и электроники).

В целом слабый внутренний спрос на фоне избыточных производственных мощностей определяет динамику инфляции.

P.S.: Зато в США инфляционные ожидания на год выросли в мае до 3.5%

@truecon

Инфляция в Китай не возвращается

Апрельские данные по инфляции в Китае никакого изменения тенденций пока не демонстрируют – инфляция немного выросла до 0.3% г/г, но с поправкой на сезонность темпы роста цен в апреле были около нуля (что характерно экономике Китая уже практически 2 года). Отчасти текущая динамика обусловлена снижением цен на продукты питания (-2.7% г/г), но здесь присутствует эффект базы прошлого года. Но основное – это нулевой рост цен на потребительские товары и достаточно слабый рост цен на услуги (0.8% г/г).

Базовая потребительская инфляция в Китае составляет 0.7% г/г, которая в основном формируется в секторе услуг.

В товарном сегменте цены производителей практически не растут, здесь сохраняется эффект избыточных производственных мощностей, что приводит к достаточно низкой товарной инфляции на уровне 0.1% г/г по товарам краткосрочного пользования и дефляции -1.9% г/г в товарах долгосрочного пользования (в основном за счет автомобилей и электроники).

В целом слабый внутренний спрос на фоне избыточных производственных мощностей определяет динамику инфляции.

P.S.: Зато в США инфляционные ожидания на год выросли в мае до 3.5%

@truecon

Forwarded from Банк России

📄 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 26 апреля

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали аргументы в пользу как сохранения, так и повышения ключевой ставки. Особое внимание уделили оценке степени жесткости денежно-кредитных условий и тому, достаточно ли ее для снижения инфляции и ее закрепления на цели.

По итогам обсуждения участники дискуссии решили ужесточить сигнал о дальнейших действиях Банка России, указав на более продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Одновременно выпускаем Комментарий к среднесрочному прогнозу Банка России. В нем приведено детальное описание параметров макроэкономического прогноза Банка России, опубликованного по итогам заседания Совета директоров по ключевой ставке 26 апреля.

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали аргументы в пользу как сохранения, так и повышения ключевой ставки. Особое внимание уделили оценке степени жесткости денежно-кредитных условий и тому, достаточно ли ее для снижения инфляции и ее закрепления на цели.

По итогам обсуждения участники дискуссии решили ужесточить сигнал о дальнейших действиях Банка России, указав на более продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Одновременно выпускаем Комментарий к среднесрочному прогнозу Банка России. В нем приведено детальное описание параметров макроэкономического прогноза Банка России, опубликованного по итогам заседания Совета директоров по ключевой ставке 26 апреля.

#Россия #БанкРоссии #инфляция #ставки

Основной нарратив Резюме Банка России по процентным ставкам можно сформулировать как: однозначного суждения о том, что требуется снижение или повышение ключевой ставки, сделать пока нельзя», что в общем-то вполне логично для текущей ситуации.

❗️ЦБ и рассматривал два решения: оставить 16% и повысить до 17%.

Объективно, за сохранение ставки пока перевес, но есть и аргументы за повышение ставки: значимая вероятность альтернативного сценария, когда рост з/п и спроса, низкая эластичность спроса по ставке могут приводить к тому, что текущей ставки недостаточно для охлаждения активности.

Еще один важный аргумент – «Нейтральная ставка может быть значимо выше оценки Банка России, опубликованной в прошлом году». И это действительно скорее всего так в сложившихся, достаточно турбулентных условиях, нейтральная ставка выше, чем считалось ранее. Причем «значимо» … может означать нейтральную где-то между 8% и 10% против текущих 6-7%... хотя даже при таких условиях все же 16% - это вполне ограничивающая политика, вопрос скорее в том, как долго она должна продолжаться, т.е. далеко не факт, что более высокая нейтральная ставка должна быть аргументом именно в пользу повышения, скорее в пользу удержания.

@truecon

Основной нарратив Резюме Банка России по процентным ставкам можно сформулировать как: однозначного суждения о том, что требуется снижение или повышение ключевой ставки, сделать пока нельзя», что в общем-то вполне логично для текущей ситуации.

❗️ЦБ и рассматривал два решения: оставить 16% и повысить до 17%.

Объективно, за сохранение ставки пока перевес, но есть и аргументы за повышение ставки: значимая вероятность альтернативного сценария, когда рост з/п и спроса, низкая эластичность спроса по ставке могут приводить к тому, что текущей ставки недостаточно для охлаждения активности.

Еще один важный аргумент – «Нейтральная ставка может быть значимо выше оценки Банка России, опубликованной в прошлом году». И это действительно скорее всего так в сложившихся, достаточно турбулентных условиях, нейтральная ставка выше, чем считалось ранее. Причем «значимо» … может означать нейтральную где-то между 8% и 10% против текущих 6-7%... хотя даже при таких условиях все же 16% - это вполне ограничивающая политика, вопрос скорее в том, как долго она должна продолжаться, т.е. далеко не факт, что более высокая нейтральная ставка должна быть аргументом именно в пользу повышения, скорее в пользу удержания.

@truecon

Forwarded from Коммерсантъ

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ФРС #ставки #инфляция #экономика

Цены производителей в США подкинули рынкам очередной сюрприз – прирост за месяц 0.5% м/м, годовой прирост цен пока низкий и составил 2.2% г/г, но дезинфляционные эффекты уходят. По продуктам питания снижение -0.7% м/м и 0.5% г/г, а по энергии рост +2% м/м и 1% г/г. Товары без энергии и продуктов тоже пока еще не сильно не растут (0.3% м/м и 1.6% г/г), но уже не дают понижательных эффектов. Услуги продолжают расти более высокими темпами 0.6% м/м и 2.7% г/г.

Пауэлл в своем выступлении назвал эти данные «mixed» ... все так неоднозначно, сразу немного дисконтировав текущие данные. Манера Пауэлла занижать инфляционные риски – это уже традиция и рынкам она нравится.

Но все же повторил, что «Похоже, нам потребуется больше времени, чтобы прийти к уверенности в том, что инфляция со временем снизится до 2%» ... «они (цены) оказались выше, чем, я думаю, кто-либо ожидал». (таки никто, или Джером?)

Если посмотреть инфляционные ожидания по данным опросов Мичиганского Университета и ФРБ Нью-Йорка – здесь есть сигналы на то, что инфляция больше не снижается. Американские домохозяйства оценивают рост своих расходов в ближайшие год в 5%+ и это слабо напоминает дезинфляционную ситуацию.

Отчет по инфляции в среду скорее не должен принести больших сюрпризов (бензин добавит инфляции, но подержанные авто частично это дисконтируют), но кто знает ... может будут и отдельные сюрпризы, так или иначе до 2%-й инфляции пока далеко.

@truecon

Цены производителей в США подкинули рынкам очередной сюрприз – прирост за месяц 0.5% м/м, годовой прирост цен пока низкий и составил 2.2% г/г, но дезинфляционные эффекты уходят. По продуктам питания снижение -0.7% м/м и 0.5% г/г, а по энергии рост +2% м/м и 1% г/г. Товары без энергии и продуктов тоже пока еще не сильно не растут (0.3% м/м и 1.6% г/г), но уже не дают понижательных эффектов. Услуги продолжают расти более высокими темпами 0.6% м/м и 2.7% г/г.

Пауэлл в своем выступлении назвал эти данные «mixed» ... все так неоднозначно, сразу немного дисконтировав текущие данные. Манера Пауэлла занижать инфляционные риски – это уже традиция и рынкам она нравится.

Но все же повторил, что «Похоже, нам потребуется больше времени, чтобы прийти к уверенности в том, что инфляция со временем снизится до 2%» ... «они (цены) оказались выше, чем, я думаю, кто-либо ожидал». (таки никто, или Джером?)

Если посмотреть инфляционные ожидания по данным опросов Мичиганского Университета и ФРБ Нью-Йорка – здесь есть сигналы на то, что инфляция больше не снижается. Американские домохозяйства оценивают рост своих расходов в ближайшие год в 5%+ и это слабо напоминает дезинфляционную ситуацию.

Отчет по инфляции в среду скорее не должен принести больших сюрпризов (бензин добавит инфляции, но подержанные авто частично это дисконтируют), но кто знает ... может будут и отдельные сюрпризы, так или иначе до 2%-й инфляции пока далеко.

@truecon

Forwarded from Банк России

В настоящее время данные доступны по 49 статистическим показателям, среди которых отдельные показатели платежного баланса, статистика по ипотечному жилищному кредитованию и структуре денежной массы. Полный список показателей можно найти в инструкции по работе с сервисом.

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #рубль #банки #fx #Минфин

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

#США #инфляция #ставки #экономика

Потребительские цены в США за апрель выросли на 0.3% м/м и годовой прирост 3.4% г/г. Продолжает уходить дезинфляционный эффект из цен на энергию +1.1% м/м и 2.6% г/г, но это компенсируется продуктами питания - 0.2% м/м и 1.1% г/г.

❗️Базовая инфляция присела до 0.3% м/м и составила 3.6% г/г - в рамках прогноза ... но далеко от цели ФРС

На рынках позитив - ФРС будет не так жестока, особенно на фоне слабых розничных продаж (0% м/м и 3%г/г)

@truecon

Потребительские цены в США за апрель выросли на 0.3% м/м и годовой прирост 3.4% г/г. Продолжает уходить дезинфляционный эффект из цен на энергию +1.1% м/м и 2.6% г/г, но это компенсируется продуктами питания - 0.2% м/м и 1.1% г/г.

❗️Базовая инфляция присела до 0.3% м/м и составила 3.6% г/г - в рамках прогноза ... но далеко от цели ФРС

На рынках позитив - ФРС будет не так жестока, особенно на фоне слабых розничных продаж (0% м/м и 3%г/г)

@truecon

#Россия #ставки #инфляция

После праздничной паузы инфляция в России начала догонять отставание, недельная инфляция ускорилась до 0.17% н/н, с начала года потребительские цены по оценке Минзка выросли на 2.65%, годовая инфляция выросла до 7.9% г/г.

Пока это скорее не говорит об изменении тенденций, но никакого значимого улучшения инфляции относительно динамики последних месяцев не наблюдается.

@truecon

После праздничной паузы инфляция в России начала догонять отставание, недельная инфляция ускорилась до 0.17% н/н, с начала года потребительские цены по оценке Минзка выросли на 2.65%, годовая инфляция выросла до 7.9% г/г.

Пока это скорее не говорит об изменении тенденций, но никакого значимого улучшения инфляции относительно динамики последних месяцев не наблюдается.

@truecon

#США #ФРС #ставки #инфляция #экономика

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

#США #долг #Минфин #доллар

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

#Россия #инфляция #БанкРоссии

Оценка инфляционных ожиданий населения в России на ближайший год в мае выросла с 11% до 11.7% после четырех подряд месяцев снижения. При этом, оценка наблюдаемой инфляции за последний год снизилась с 14.4% до 14%.

Интересно, что выросли и оценки наблюдаемой инфляции (с 15.7% до 16.3%) и оценки инфляционных ожиданий (с 12.2% до 13.5%) тех, у кого нет сбережений. А те, у кого они есть, лишь незначительно повысили свои ожидания инфляции с 9.9% до 10%.

Сильно на позицию ЦБ по ставке это влиять не должно, но снижает вероятность какого-либо смягчения политики.

@truecon

Оценка инфляционных ожиданий населения в России на ближайший год в мае выросла с 11% до 11.7% после четырех подряд месяцев снижения. При этом, оценка наблюдаемой инфляции за последний год снизилась с 14.4% до 14%.

Интересно, что выросли и оценки наблюдаемой инфляции (с 15.7% до 16.3%) и оценки инфляционных ожиданий (с 12.2% до 13.5%) тех, у кого нет сбережений. А те, у кого они есть, лишь незначительно повысили свои ожидания инфляции с 9.9% до 10%.

Сильно на позицию ЦБ по ставке это влиять не должно, но снижает вероятность какого-либо смягчения политики.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

#Россия #инфляция #ставки #БанкРоссии

Апрельская инфляция составила 0.5% м/м и 7.8% г/г, чуть выше недельных данных, но большого сюрприза в этом нет, т.к. это уже не первый месяц происходит, когда недельные данные немного недооценивают инфляцию из-за того, что основной более активный рост идет в секторе услуг.

Минэк оценил сезонно сглаженную инфляцию 0.39% м/м, т.е. 4.8% в годовом пересчета (SAAR), я бы скорее говорил о 0.45% м/м и 5.5% (SAAR). Сюрпризов я в текущей ситуации не вижу, т.к. весенний всплеск инфляции вполне ожидаем (пока скорее даже идем немного ниже опасений), но в своей основе он все же имеет краткосрочную природу, собственно именно потому нужно подождать, чтобы оценить ситуацию более предметно.

Пока же средняя за 3 месяца инфляция опустилась до ~5.5% при ставке 16% реальная ставка 10.5%, средняя за 6 месяцев инфляция снизилась до 6.5% при средней ставке 12.1% (реальная 6.6%).

@truecon

Апрельская инфляция составила 0.5% м/м и 7.8% г/г, чуть выше недельных данных, но большого сюрприза в этом нет, т.к. это уже не первый месяц происходит, когда недельные данные немного недооценивают инфляцию из-за того, что основной более активный рост идет в секторе услуг.

Минэк оценил сезонно сглаженную инфляцию 0.39% м/м, т.е. 4.8% в годовом пересчета (SAAR), я бы скорее говорил о 0.45% м/м и 5.5% (SAAR). Сюрпризов я в текущей ситуации не вижу, т.к. весенний всплеск инфляции вполне ожидаем (пока скорее даже идем немного ниже опасений), но в своей основе он все же имеет краткосрочную природу, собственно именно потому нужно подождать, чтобы оценить ситуацию более предметно.

Пока же средняя за 3 месяца инфляция опустилась до ~5.5% при ставке 16% реальная ставка 10.5%, средняя за 6 месяцев инфляция снизилась до 6.5% при средней ставке 12.1% (реальная 6.6%).

@truecon

#Китай #Россия #нефть #экспорт

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

HTML Embed Code: