Channel: Ленивый инвестор

📚 Книги и лекции Питера Линча - стоящий материал для тех, кто стремится освоить науку инвестирования. Несмотря на все отличия американского рынка от российского, всегда можно найти много простых, запоминающихся правил и принципов, применимых в любой стране и в разные времена. Выписал кое что для себя и для вас, но лучше все же посмотреть видео.

🎯 Прежде чем начать инвестировать, задайте себе вопрос: “Когда мне понадобятся эти деньги?”. Акции - это долгосрочные инвестиции. Если вам нужно потратить деньги в ближайшее время - не следует инвестировать их в акции. Для наилучшей отдачи, придется ждать 5, 10 и даже 30 лет.

🎯 Рынок волатилен, и если он заставляет вас сильно переживать - это скорее всего не для вас.

🎯 Лучшим акциям в моем портфеле - 5, 6 или 7 лет. Дайте своим инвестициям время, чтобы вырасти!

🎯 Если вы хотите быстро и безопасно удвоить свои деньги - сложите их пополам и уберите в кошелек. Во всех остальных случаях вы просто играете в азартную игру.

🎯 За каждой акцией стоит компания. Если компания отличная, и то и её акции будут приносить прибыль длительное время. Если компания никудышная, то и акции будут паршивыми.

🎯 Если вы один из тех, кто часами смотрит на графики, экономическую статистику или астрологические предсказания, пытаясь выяснить, как рынок поведет себя дальше - вы напрасно тратите время: никто не может предсказать рынок.

🎯 Вы не можете предсказать будущее, но можете извлечь уроки из прошлого. Компании с долгой историей увеличения прибыли и дивидендов, очевидно, являются стабильным исполнителем с хорошими шансами на дальнейшие успехи.

#инвестиции #принципы #книги #видео

🎯 Прежде чем начать инвестировать, задайте себе вопрос: “Когда мне понадобятся эти деньги?”. Акции - это долгосрочные инвестиции. Если вам нужно потратить деньги в ближайшее время - не следует инвестировать их в акции. Для наилучшей отдачи, придется ждать 5, 10 и даже 30 лет.

🎯 Рынок волатилен, и если он заставляет вас сильно переживать - это скорее всего не для вас.

🎯 Лучшим акциям в моем портфеле - 5, 6 или 7 лет. Дайте своим инвестициям время, чтобы вырасти!

🎯 Если вы хотите быстро и безопасно удвоить свои деньги - сложите их пополам и уберите в кошелек. Во всех остальных случаях вы просто играете в азартную игру.

🎯 За каждой акцией стоит компания. Если компания отличная, и то и её акции будут приносить прибыль длительное время. Если компания никудышная, то и акции будут паршивыми.

🎯 Если вы один из тех, кто часами смотрит на графики, экономическую статистику или астрологические предсказания, пытаясь выяснить, как рынок поведет себя дальше - вы напрасно тратите время: никто не может предсказать рынок.

🎯 Вы не можете предсказать будущее, но можете извлечь уроки из прошлого. Компании с долгой историей увеличения прибыли и дивидендов, очевидно, являются стабильным исполнителем с хорошими шансами на дальнейшие успехи.

#инвестиции #принципы #книги #видео

YouTube

Учебный курс Питера Линча: Инвестиции для начинающих и не только. Все, что вам нужно знать об акциях

Нашел всеобъемлющий и понятный курс по инвестициям, который проводит сам Питер Линч. Наткнулся на него совершенно случайно, картинка была очень плохой и иногда её не было вовсе, поэтому пришлось немного поработать над ним.

Однако речь Питера Линча не изменена…

Однако речь Питера Линча не изменена…

📅 Важные события на этой неделе

8 апреля

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО и операционные результаты за 2023г.

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 2023г.

📌 Акрон (#AKRN) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - СД по дивидендам за 1кв 2024г. (15 марта рекомендовано 47,3 руб/акц за 2023г).

📌 Норникель (#GMKN) - возобновление торгов акциями после сплита 1:100.

9 апреля

📌 #OZON - результаты по МСФО за 2023г + День инвестора (12:30мск).

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за март 2024г.

📌 Positive (#POSI) - консолидированная финансовая отчетность по МСФО за 2023г и онлайн-мероприятие для инвесторов. ВОСА по дивидендам за 1кв. 2024г.

11 апреля

📌 Henderson (#HNFG) - СД по дивидендам за 1кв 2024г.

12 апреля

📌 Займер (#ZAYM) - включен в список бумаг, допущенных к торгам на Мосбирже.

🌐 Иностранные акции - старт сезона отчетностей за 1 кв 2024г:

10 апреля: Delta Airlines (#DAL).

12 апреля: JPMorgan (#JPM), Wells Fargo (#WFC), BlackRock (#BLK), Citigroup (#C).

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

8 апреля

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО и операционные результаты за 2023г.

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 2023г.

📌 Акрон (#AKRN) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - СД по дивидендам за 1кв 2024г. (15 марта рекомендовано 47,3 руб/акц за 2023г).

📌 Норникель (#GMKN) - возобновление торгов акциями после сплита 1:100.

9 апреля

📌 #OZON - результаты по МСФО за 2023г + День инвестора (12:30мск).

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за март 2024г.

📌 Positive (#POSI) - консолидированная финансовая отчетность по МСФО за 2023г и онлайн-мероприятие для инвесторов. ВОСА по дивидендам за 1кв. 2024г.

11 апреля

📌 Henderson (#HNFG) - СД по дивидендам за 1кв 2024г.

12 апреля

📌 Займер (#ZAYM) - включен в список бумаг, допущенных к торгам на Мосбирже.

🌐 Иностранные акции - старт сезона отчетностей за 1 кв 2024г:

10 апреля: Delta Airlines (#DAL).

12 апреля: JPMorgan (#JPM), Wells Fargo (#WFC), BlackRock (#BLK), Citigroup (#C).

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

МГКЛ: за 6 лет выросли в 10 раз

Результаты МГКЛ (работает под брендом «Мосгорломбард») по МСФО за 2023 год — рост выше прогнозов:

🔺 Выручка = 2,2 млрд руб (+54% г/г)

🔺 EBITDA = 785 млн руб. (Х2,2)

🔺 Чистая прибыль = 262 млн руб. (рост более чем в 100 раз г/г)

🔺 Активы = 3,5 млрд руб.(+57%)

🚀 Точки роста на 2024 год:

✅ Рост стоимости золота. Структура портфеля MGKL содержит более 80% ликвидного золота и генерирует на нем до 120%. В 2024 году золото выросло уже более 15%.

✅ Сотрудничество с крупнейшими маркетплейсами: в начале 2024 года MGKL открыл собственную витрину с ювелирными изделиями на «Яндекс.Маркете», начал выкупать и продавать смартфоны на «Авито» и планирует расширять перечень товарных категорий. Потенициал – до 100-150 млрд. руб. в год к 2027 году.

✅ Выход на товарный рынок Мосбиржи - операции с драгметаллами и реализация оптом готовых ювелирных украшений.

✅ Партнерство с ПСБ - банк профинансирует сделки M&A (слияние и поглощение) и обеспечит секьюритизацию портфеля.

Кстати, 8 апреля в 11:00 в прямом эфире на Смартлабе менеджмент компании прокомментирует отчёт и ответит на вопросы инвесторов.

Результаты МГКЛ (работает под брендом «Мосгорломбард») по МСФО за 2023 год — рост выше прогнозов:

🔺 Выручка = 2,2 млрд руб (+54% г/г)

🔺 EBITDA = 785 млн руб. (Х2,2)

🔺 Чистая прибыль = 262 млн руб. (рост более чем в 100 раз г/г)

🔺 Активы = 3,5 млрд руб.(+57%)

🚀 Точки роста на 2024 год:

✅ Рост стоимости золота. Структура портфеля MGKL содержит более 80% ликвидного золота и генерирует на нем до 120%. В 2024 году золото выросло уже более 15%.

✅ Сотрудничество с крупнейшими маркетплейсами: в начале 2024 года MGKL открыл собственную витрину с ювелирными изделиями на «Яндекс.Маркете», начал выкупать и продавать смартфоны на «Авито» и планирует расширять перечень товарных категорий. Потенициал – до 100-150 млрд. руб. в год к 2027 году.

✅ Выход на товарный рынок Мосбиржи - операции с драгметаллами и реализация оптом готовых ювелирных украшений.

✅ Партнерство с ПСБ - банк профинансирует сделки M&A (слияние и поглощение) и обеспечит секьюритизацию портфеля.

Кстати, 8 апреля в 11:00 в прямом эфире на Смартлабе менеджмент компании прокомментирует отчёт и ответит на вопросы инвесторов.

Народ продолжает верить в лучшее

📊 Неожиданная картинка👇 из свежего обзора рисков финансовых рынков от ЦБ: токсичные валюты (в основном доллары и евро) на счетах и вкладах населения до сих пор составляют 80%, нетоксичные (в основном юань) - ок. 20%. И это несмотря на все, что произошло за последние более чем 2 года. Сейчас банкам даже в Китае, ОАЭ и Турции и проблематично открыть корсчет в местной валюте, из-за нарастающего давления Минфина США.

🤷♂️ Тем не менее даже отрубленные от SWIFT банки, живущие под блокирующими санкциями, продолжают обслуживать хранение “опасных” валют на счетах клиентов. Правда, без особого удовольствия. Держать счета в долларах и евро банкам невыгодно (на них уже не заработаешь), а отрицательные ставки запрещены законом. Поэтому за хранение долларов и евро часто берут конскую комиссию.

Причины для сохранения статус-кво по валютным вкладам есть:

1️⃣ Дефицит недружественной валюты в России: она по-прежнему нужна для оплаты импорта. Юань занимает в этих операциях 32,3%, рубль 38.1%. Остальное - в основном доллары и евро.

2️⃣ На доллары и евро в марте пришлось 81% от объема покупок иностранной валюты: население продолжает верить в их защитную функцию.

👉 Что хочу сказать (в который уже раз). Купить наличные доллары/евро для сбережения или трат за рубежом - это одно. Держать их на счете в российском банке - совсем другое. Это несопоставимые риски и вообще странное решение. Запретительные комиссии - это меньшее из зол по сравнению с риском блокировки или принудительного обмена по невыгодному курсу. К вероятности такого события стоит относиться серьёзно.

#валюта #сбережения #риски

📊 Неожиданная картинка👇 из свежего обзора рисков финансовых рынков от ЦБ: токсичные валюты (в основном доллары и евро) на счетах и вкладах населения до сих пор составляют 80%, нетоксичные (в основном юань) - ок. 20%. И это несмотря на все, что произошло за последние более чем 2 года. Сейчас банкам даже в Китае, ОАЭ и Турции и проблематично открыть корсчет в местной валюте, из-за нарастающего давления Минфина США.

🤷♂️ Тем не менее даже отрубленные от SWIFT банки, живущие под блокирующими санкциями, продолжают обслуживать хранение “опасных” валют на счетах клиентов. Правда, без особого удовольствия. Держать счета в долларах и евро банкам невыгодно (на них уже не заработаешь), а отрицательные ставки запрещены законом. Поэтому за хранение долларов и евро часто берут конскую комиссию.

Причины для сохранения статус-кво по валютным вкладам есть:

1️⃣ Дефицит недружественной валюты в России: она по-прежнему нужна для оплаты импорта. Юань занимает в этих операциях 32,3%, рубль 38.1%. Остальное - в основном доллары и евро.

2️⃣ На доллары и евро в марте пришлось 81% от объема покупок иностранной валюты: население продолжает верить в их защитную функцию.

👉 Что хочу сказать (в который уже раз). Купить наличные доллары/евро для сбережения или трат за рубежом - это одно. Держать их на счете в российском банке - совсем другое. Это несопоставимые риски и вообще странное решение. Запретительные комиссии - это меньшее из зол по сравнению с риском блокировки или принудительного обмена по невыгодному курсу. К вероятности такого события стоит относиться серьёзно.

#валюта #сбережения #риски

{kind=link}

Мысли о ставках - на рынке и не только

🎲 Часто можно услышать, что рынок - это казино. Не спешите спорить с этим расхожим мнением! У финансового рынка и казино есть кое-что общее: это ставка на деньги. Позиция инвестора отличается от того, кто НЕ инвестирует. В любом споре вам всегда могут возразить: утверждаете что-то - ставьте свои деньги, аргументируйте кошельком! Иными словами, “Делайте ставки, господа!” (с).

Предположу, что мои наблюдения не станут для вас неожиданностью:

👉 Самые активные комментаторы боевых действий - диванные войска, мало кто комментирует из окопа.

👉 Самые азартные участники дискуссий на финансовом рынке - наблюдающие за предметом обсуждения с забора.

🧐 Уверен, вы лично знаете людей, которые пророчат, допустим, скорый крах доллара. Но при этом припасли себе твердой валюты на черный день и держат в портфеле привязанные к ней инструменты. И правильно, кстати, делают, глупо их осуждать. Диверсификация вложений - всегда правильный ход, а говорить при этом можно что угодно, лишь бы не опускаться до крайнего лицемерия.

🎓 Такое поведение благоразумнее и безопаснее, чем горячая вера во что-то однозначное, что точно произойдет: “Рынок скоро обвалится”, “Котировки точно будут расти и дальше”, “крипта - скам” или “иксы неизбежны”. Ставку нужно делать на то, что произойти может что угодно. Конечно, это не значит - разложить инвестиции по всем активам поровну. В любом портфеле есть акцент на чем-то, во что вы верите и на что готовы поставить свои деньги.

#инвестиции #принципы #философия

🎲 Часто можно услышать, что рынок - это казино. Не спешите спорить с этим расхожим мнением! У финансового рынка и казино есть кое-что общее: это ставка на деньги. Позиция инвестора отличается от того, кто НЕ инвестирует. В любом споре вам всегда могут возразить: утверждаете что-то - ставьте свои деньги, аргументируйте кошельком! Иными словами, “Делайте ставки, господа!” (с).

Предположу, что мои наблюдения не станут для вас неожиданностью:

👉 Самые активные комментаторы боевых действий - диванные войска, мало кто комментирует из окопа.

👉 Самые азартные участники дискуссий на финансовом рынке - наблюдающие за предметом обсуждения с забора.

🧐 Уверен, вы лично знаете людей, которые пророчат, допустим, скорый крах доллара. Но при этом припасли себе твердой валюты на черный день и держат в портфеле привязанные к ней инструменты. И правильно, кстати, делают, глупо их осуждать. Диверсификация вложений - всегда правильный ход, а говорить при этом можно что угодно, лишь бы не опускаться до крайнего лицемерия.

🎓 Такое поведение благоразумнее и безопаснее, чем горячая вера во что-то однозначное, что точно произойдет: “Рынок скоро обвалится”, “Котировки точно будут расти и дальше”, “крипта - скам” или “иксы неизбежны”. Ставку нужно делать на то, что произойти может что угодно. Конечно, это не значит - разложить инвестиции по всем активам поровну. В любом портфеле есть акцент на чем-то, во что вы верите и на что готовы поставить свои деньги.

#инвестиции #принципы #философия

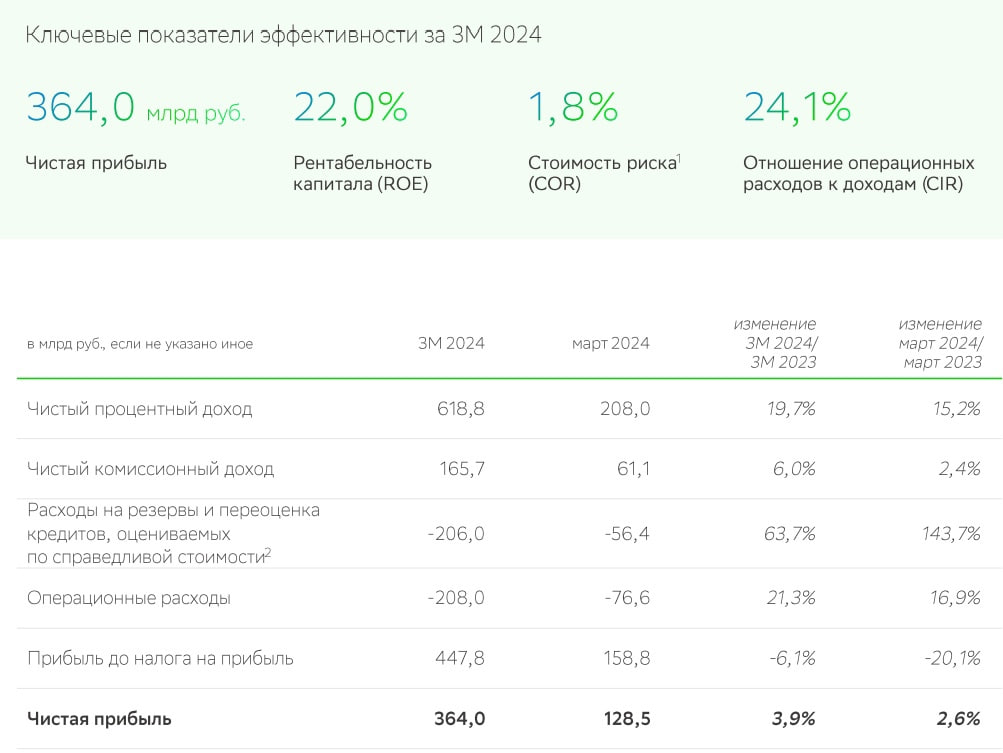

🛳 Сбер идет по курсу ровно, как океанский лайнер (не "Титаник"!)

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

{kind=link}

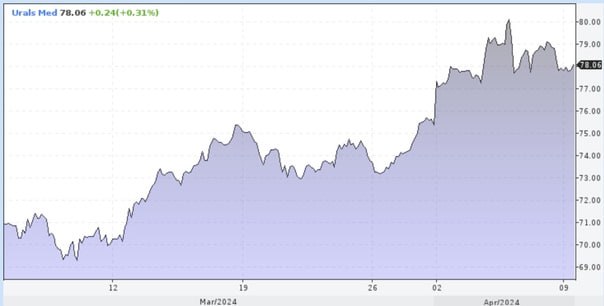

🛢 Нефть-матушка на высоте: хорошо для нашей фонды и рубля!

⛽️ Нефтяные компании - почти ⅓ индекса Мосбиржи, доходы от экспорта нефти - основа валютных поступлений. Бюджет страны планируется исходя из цен на нефть, от них напрямую зависит и курс рубля. В экономике немало и косвенных бенефициаров нефтяного изобилия, например, финансовый сектор и ретейл.

💲 С ценой сейчас всё более чем ОК. Баррель российского сорта Urals в рублях - на комфортнейшем уровне ₽7260 ($78Х93), даже с учетом всех санкционных дисконтов и логистических издержек.

🔮 Прогнозировать цены на нефть - дело неблагодарное, но мы можем назвать актуальные факторы их поддержки:

✅ ОПЕК+ держит строй, дисциплинированно соблюдает сокращение добычи.

✅ Экономика США в хорошей форме (из-за этого ФРС не решается начать снижение ставки).

✅ В Китае - крупнейшем импортере - наметились признаки оживления.

✅ Постоянно трясет на Ближнем Востоке: сейчас все ждут, чем ответит Иран на убийство своих генералов в Сирии.

🤷♂️ Непонятна одна странная вещь: под каким соусом американцы давят на Украину, чтобы та прекратила атаки на российские НПЗ. Якобы из-за этого растут цены на нефть, а Байдену перед выборами это крайне невыгодно: бензин для его избирателей - это святое.

📊 Насколько я понимаю в экономике, меньше нефти на переработку - больше на экспорт. Хранить её особо негде, у нас нет гигантских хабов для хранения сырой нефти типа Кушинга в Оклахоме. Подтверждение - вывоз нефти из РФ в марте достиг годового максимума.

📉 Дополнительное предложение должно давить на мировые цены, а не драйвить их. Думаю, в Госдепе это тоже прекрасно понимают, и к ценовым рискам эта история вообще не имеет отношения. Предположу, что просто пытаются избежать эскалации.

📈 А пока - нефть на нашей стороне. Наряду с дивидендным сезоном, бумом IPO и редомициляцией, нефтяная конъюнктура будет поддерживать наш фондовый рынок!

#нефть #цена #рынки

⛽️ Нефтяные компании - почти ⅓ индекса Мосбиржи, доходы от экспорта нефти - основа валютных поступлений. Бюджет страны планируется исходя из цен на нефть, от них напрямую зависит и курс рубля. В экономике немало и косвенных бенефициаров нефтяного изобилия, например, финансовый сектор и ретейл.

💲 С ценой сейчас всё более чем ОК. Баррель российского сорта Urals в рублях - на комфортнейшем уровне ₽7260 ($78Х93), даже с учетом всех санкционных дисконтов и логистических издержек.

🔮 Прогнозировать цены на нефть - дело неблагодарное, но мы можем назвать актуальные факторы их поддержки:

✅ ОПЕК+ держит строй, дисциплинированно соблюдает сокращение добычи.

✅ Экономика США в хорошей форме (из-за этого ФРС не решается начать снижение ставки).

✅ В Китае - крупнейшем импортере - наметились признаки оживления.

✅ Постоянно трясет на Ближнем Востоке: сейчас все ждут, чем ответит Иран на убийство своих генералов в Сирии.

🤷♂️ Непонятна одна странная вещь: под каким соусом американцы давят на Украину, чтобы та прекратила атаки на российские НПЗ. Якобы из-за этого растут цены на нефть, а Байдену перед выборами это крайне невыгодно: бензин для его избирателей - это святое.

📊 Насколько я понимаю в экономике, меньше нефти на переработку - больше на экспорт. Хранить её особо негде, у нас нет гигантских хабов для хранения сырой нефти типа Кушинга в Оклахоме. Подтверждение - вывоз нефти из РФ в марте достиг годового максимума.

📉 Дополнительное предложение должно давить на мировые цены, а не драйвить их. Думаю, в Госдепе это тоже прекрасно понимают, и к ценовым рискам эта история вообще не имеет отношения. Предположу, что просто пытаются избежать эскалации.

📈 А пока - нефть на нашей стороне. Наряду с дивидендным сезоном, бумом IPO и редомициляцией, нефтяная конъюнктура будет поддерживать наш фондовый рынок!

#нефть #цена #рынки

{kind=link}

ИИС-3 обставляют плюшками

🇷🇺 Глава комитета Госдумы Анатолий Аксаков предложил освободить от НДФЛ дивиденды, поступающие на ИИС. Чего-то подобного я ждал, ведь у государства есть большая потребность в привлечении средств населения на фондовый рынок. Гарантий принятия поправок в НК нет, но к их вероятности стоит отнестись серьёзно - такие заявления обычно не делаются на пустом месте, а только после консультаций с Минфином и ЦБ.

💼 На фоне 5.8 млн действующих ИИС старого типа (А и Б), количество новых ИИС-3 измеряется десятками тысяч. Народ пока предпочитает сохранять ИИС-1 и ИИС-2 (я в том числе). Слабые места третьего ИИС - большой срок и отсутствие возможности вывести дивы и купоны на карту. Чтобы частично компенсировать эти минусы, властям придется насыщать новый продукт плюсами.

👉 Первый шаг в этом направлении сделан, но для завоевания реальной популярности ИИС-3, нужно больше хороших новостей!

#дивиденды #ндфл #иис

🇷🇺 Глава комитета Госдумы Анатолий Аксаков предложил освободить от НДФЛ дивиденды, поступающие на ИИС. Чего-то подобного я ждал, ведь у государства есть большая потребность в привлечении средств населения на фондовый рынок. Гарантий принятия поправок в НК нет, но к их вероятности стоит отнестись серьёзно - такие заявления обычно не делаются на пустом месте, а только после консультаций с Минфином и ЦБ.

💼 На фоне 5.8 млн действующих ИИС старого типа (А и Б), количество новых ИИС-3 измеряется десятками тысяч. Народ пока предпочитает сохранять ИИС-1 и ИИС-2 (я в том числе). Слабые места третьего ИИС - большой срок и отсутствие возможности вывести дивы и купоны на карту. Чтобы частично компенсировать эти минусы, властям придется насыщать новый продукт плюсами.

👉 Первый шаг в этом направлении сделан, но для завоевания реальной популярности ИИС-3, нужно больше хороших новостей!

#дивиденды #ндфл #иис

РБК Инвестиции

В Госдуме предложили освободить дивиденды на ИИС от НДФЛ

Также в Госдуме рассматривают вариант освободить от налога сделки по продаже акций, купленных при проведении IPO или в первый месяц после размещения ...

🗣 “Ждёте кризис - покупайте золото, тушенку и патроны!” - проверяем расхожий лозунг

📈 Золото пробило новый исторический максимум на отметке $2385 за унцию. Один из драйверов - покупки центробанками. Так, ЦБ Китая закупает золото без остановки 16-й месяц подряд, в т.ч. пытаясь подстраховаться от санкций США. Не отстает и население Поднебесной: резко вырос инвестиционный спрос на фоне кризиса в секторе недвижимости.

🌐 Глобальный драйвер завязан на американские гособлигации: когда потребительские цены растут, или не хотят замедляться (как сейчас) реальная доходность трежерей (за вычетом инфляции) снижается. Люди в такой ситуации перекладываются в проверенный тысячелетиями актив.

🙅♂️ Не разделяю прогноз по росту еще на 50% (до $3500) к концу 2025 года. Авторы сценария, видимо, вдохновлялись историей 70-х, когда золото подскочило с $35 до $665. Поход на $2400-$2500 более вероятен (возможно, после коррекции).

📊 А что насчет акций золотодобытчиков в текущей ситуации? Начнем с новости о повышении с 1 июня по 31 декабря НДПИ на ₽78 тыс. на 1 кг. Это минус примерно ₽15 млрд на весь сектор. EBITDA одного только Полюса - ₽350 млрд в 2023 г. Т.е. речь идет о 0.5%-1.5% изъятия, в зависимости от себестоимости добычи. Из цены золота в USD - тоже минус около 1%. Одним словом, не критично.

⛏ Золотодобывающие компании - явные бенефициары восходящего движения в золоте. Дополнительно они зарабатывают на девальвации рубля, поскольку производят номинированный в долларе металл. Но есть обстоятельства, которые стоит учитывать:

👉 Компании в любой момент могут обложить доп. налогом.

👉 В секторе золотодобычи очень разные корпоративные истории: от самоубийственной (Petropavlovsk) до успешной (ЮГК). Но у последней акции уже высоко, удвоились после IPO.

✨ Если вы верите в светлое будущее золота, можно аккуратно увеличить долю позиций, цена которых зависит от стоимости драгметалла. Но смотреть на него как на панацею - заблуждение. Золото хоть и считается классическим активом, далеко не всегда защищает от просадок на фондовом рынке. Сейчас ценовой тренд направлен вверх, но он может смениться снижением и многолетним боковиком.

#золото #цена #прогнозы

📈 Золото пробило новый исторический максимум на отметке $2385 за унцию. Один из драйверов - покупки центробанками. Так, ЦБ Китая закупает золото без остановки 16-й месяц подряд, в т.ч. пытаясь подстраховаться от санкций США. Не отстает и население Поднебесной: резко вырос инвестиционный спрос на фоне кризиса в секторе недвижимости.

🌐 Глобальный драйвер завязан на американские гособлигации: когда потребительские цены растут, или не хотят замедляться (как сейчас) реальная доходность трежерей (за вычетом инфляции) снижается. Люди в такой ситуации перекладываются в проверенный тысячелетиями актив.

🙅♂️ Не разделяю прогноз по росту еще на 50% (до $3500) к концу 2025 года. Авторы сценария, видимо, вдохновлялись историей 70-х, когда золото подскочило с $35 до $665. Поход на $2400-$2500 более вероятен (возможно, после коррекции).

📊 А что насчет акций золотодобытчиков в текущей ситуации? Начнем с новости о повышении с 1 июня по 31 декабря НДПИ на ₽78 тыс. на 1 кг. Это минус примерно ₽15 млрд на весь сектор. EBITDA одного только Полюса - ₽350 млрд в 2023 г. Т.е. речь идет о 0.5%-1.5% изъятия, в зависимости от себестоимости добычи. Из цены золота в USD - тоже минус около 1%. Одним словом, не критично.

⛏ Золотодобывающие компании - явные бенефициары восходящего движения в золоте. Дополнительно они зарабатывают на девальвации рубля, поскольку производят номинированный в долларе металл. Но есть обстоятельства, которые стоит учитывать:

👉 Компании в любой момент могут обложить доп. налогом.

👉 В секторе золотодобычи очень разные корпоративные истории: от самоубийственной (Petropavlovsk) до успешной (ЮГК). Но у последней акции уже высоко, удвоились после IPO.

✨ Если вы верите в светлое будущее золота, можно аккуратно увеличить долю позиций, цена которых зависит от стоимости драгметалла. Но смотреть на него как на панацею - заблуждение. Золото хоть и считается классическим активом, далеко не всегда защищает от просадок на фондовом рынке. Сейчас ценовой тренд направлен вверх, но он может смениться снижением и многолетним боковиком.

#золото #цена #прогнозы

{kind=link}

Долгосрочно - это надолго! Но есть нюансы

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

🔎 Результаты моего публичного портфеля с начала года

Активы в публичном портфеле показали рост +11% или +5420$, практически никаких действий за 3 месяца (впрочем, как и за почти весь прошлый год) не было. В рублях на конец первого квартала 2024 года публичный портфель вырос почти до 5 млн рублей.

Среди лидеров по доходности (в USD):

🔺 Биткоин (+46%),

🔺 АФК Система (+43%)

🔺 Торговые роботы (+12%)

🔺 ГлобалТранс(+16%)

🔺 Сбербанк (+11%).

Аутсайдеры портфеля:

🔻 Распадская (-9,3%)

🔻 Префы Ленэнерго (-2,6%)

🔻 ВТБ (-1,8%)

🔻 Префы НКНХ (-1,6%)

Подробные о результатах портфеля с моими комментариями можно прочитать на блоге.

Активы в публичном портфеле показали рост +11% или +5420$, практически никаких действий за 3 месяца (впрочем, как и за почти весь прошлый год) не было. В рублях на конец первого квартала 2024 года публичный портфель вырос почти до 5 млн рублей.

Среди лидеров по доходности (в USD):

🔺 Биткоин (+46%),

🔺 АФК Система (+43%)

🔺 Торговые роботы (+12%)

🔺 ГлобалТранс(+16%)

🔺 Сбербанк (+11%).

Аутсайдеры портфеля:

🔻 Распадская (-9,3%)

🔻 Префы Ленэнерго (-2,6%)

🔻 ВТБ (-1,8%)

🔻 Префы НКНХ (-1,6%)

Подробные о результатах портфеля с моими комментариями можно прочитать на блоге.

Чем запомнилась эта неделя?

🇷🇺 День космонавтики и пятница - сразу два вчерашних повода отметить неделю ростом! Закрепились выше 3400 п. на уровнях февраля 2022-го, без учета дивидендов. C ними (индекс полной доходности) - почти на хаях 2021г. Помогают: высокая нефть (геополитика на Ближнем Востоке в этот раз сыграла на нашей стороне) и ожидание вкусных дивидендов. Препятствуют росту сомнения в скором снижении ключевой ставки: инфляция в апреле ускорилась до 7.79% в годовом выражении, а факторов в пользу роста цен - хоть отбавляй.

💼 В этой ситуации избегаю активных действий, публичный портфель растет сам собой при максимально пассивной стратегии.

💲Рубль к доллару переместился с уровня 92+ на 93+. Идет плавная (и очевидно контролируемая) девальвация. Дорогая нефть оказывает поддержку, как и профицит счета текущих операций, который в марте составил $13,4 млрд против $5,2 млрд в феврале. Ближайшие события, которые могут вывести рубль на 95+ - окончание действия Указа об обязательной продаже валютной выручки 30 апреля и инаугурация президента 7 мая.

🇺🇸 За океаном - исторические хаи в сочетании с тревожными ожиданиями. Экономика в хорошей форме, и это разгоняет инфляцию по второму кругу. Мартовский индекс потребительских цен (CPI) вырос до 3.5% годовых после 3.2% в феврале. По рынку пошли разговоры о начале снижения ставки ФРС не раньше конца года вместо июня.

🏆 Топ событий недели

🔸ЦБ и Минфин поддержали идею освободить от НДФЛ дивиденды, поступающие на ИИС.

🔸СД НЛМК рекомендовал дивиденды ₽25.43 на акцию (ДД 11.5%). Мяч на стороне ММК.

🔸Нефть поднялась выше $92, а S&P500 упал на фоне ракетных ударов по Израилю.

🔸США и Великобритания ввели запрет на импорт алюминия, меди и никеля из России.

🔸Золото пробило очередной исторический максимум $2400. Так быстро в 21 веке оно еще не росло.

🔸С Фридмана и Авена сняли санкции ЕС. Но на самом деле не сняли: решение суда касалось санкций 2022-23 гг, но не продленных в 2024-м.

🔸Бумаги китайского производителя цемента Tianrui упали на 99% за 10 минут: ключевой акционер заложил часть акций в обеспечение по кредиту.

💥 Всем хорошего отдыха на выходных!

#неделя #рынки #итоги

🇷🇺 День космонавтики и пятница - сразу два вчерашних повода отметить неделю ростом! Закрепились выше 3400 п. на уровнях февраля 2022-го, без учета дивидендов. C ними (индекс полной доходности) - почти на хаях 2021г. Помогают: высокая нефть (геополитика на Ближнем Востоке в этот раз сыграла на нашей стороне) и ожидание вкусных дивидендов. Препятствуют росту сомнения в скором снижении ключевой ставки: инфляция в апреле ускорилась до 7.79% в годовом выражении, а факторов в пользу роста цен - хоть отбавляй.

💼 В этой ситуации избегаю активных действий, публичный портфель растет сам собой при максимально пассивной стратегии.

💲Рубль к доллару переместился с уровня 92+ на 93+. Идет плавная (и очевидно контролируемая) девальвация. Дорогая нефть оказывает поддержку, как и профицит счета текущих операций, который в марте составил $13,4 млрд против $5,2 млрд в феврале. Ближайшие события, которые могут вывести рубль на 95+ - окончание действия Указа об обязательной продаже валютной выручки 30 апреля и инаугурация президента 7 мая.

🇺🇸 За океаном - исторические хаи в сочетании с тревожными ожиданиями. Экономика в хорошей форме, и это разгоняет инфляцию по второму кругу. Мартовский индекс потребительских цен (CPI) вырос до 3.5% годовых после 3.2% в феврале. По рынку пошли разговоры о начале снижения ставки ФРС не раньше конца года вместо июня.

🏆 Топ событий недели

🔸ЦБ и Минфин поддержали идею освободить от НДФЛ дивиденды, поступающие на ИИС.

🔸СД НЛМК рекомендовал дивиденды ₽25.43 на акцию (ДД 11.5%). Мяч на стороне ММК.

🔸Нефть поднялась выше $92, а S&P500 упал на фоне ракетных ударов по Израилю.

🔸США и Великобритания ввели запрет на импорт алюминия, меди и никеля из России.

🔸Золото пробило очередной исторический максимум $2400. Так быстро в 21 веке оно еще не росло.

🔸С Фридмана и Авена сняли санкции ЕС. Но на самом деле не сняли: решение суда касалось санкций 2022-23 гг, но не продленных в 2024-м.

🔸Бумаги китайского производителя цемента Tianrui упали на 99% за 10 минут: ключевой акционер заложил часть акций в обеспечение по кредиту.

💥 Всем хорошего отдыха на выходных!

#неделя #рынки #итоги

🎬 #кино для ленивых инвесторов

⚡️ Вокруг слишком много войн и насилия. В эти выходные с новой силой полыхнуло на Ближнем Востоке. Даже в благополучных США, пару месяцев назад некоторые штаты чуть не вышли из повиновения из-за политики федеральных властей в сфере нелегальной иммиграции. Когда писался сценарий фильма “Падение империи” (“Civil War”, 2024), об этих передрягах еще не было известно. Но пришлось неожиданно кстати.

😱 Подобные события - страшный сон инвестора. С одной стороны, жить в постоянном ожидании чего-то страшного - психологически ущербно и вредно для доходности вложений. С другой, исключать вероятность подобного - значит подвергать риску неподготовленную психику и портфель.

💼 Чтобы инвестировать (оставим в стороне спекуляции), нужна определенная смелость, вера в будущее и изрядный заряд оптимизма. Будем исходить из этого, а пока выходной - можно посмотреть новое, неплохо снятое кино!

⚡️ Вокруг слишком много войн и насилия. В эти выходные с новой силой полыхнуло на Ближнем Востоке. Даже в благополучных США, пару месяцев назад некоторые штаты чуть не вышли из повиновения из-за политики федеральных властей в сфере нелегальной иммиграции. Когда писался сценарий фильма “Падение империи” (“Civil War”, 2024), об этих передрягах еще не было известно. Но пришлось неожиданно кстати.

😱 Подобные события - страшный сон инвестора. С одной стороны, жить в постоянном ожидании чего-то страшного - психологически ущербно и вредно для доходности вложений. С другой, исключать вероятность подобного - значит подвергать риску неподготовленную психику и портфель.

💼 Чтобы инвестировать (оставим в стороне спекуляции), нужна определенная смелость, вера в будущее и изрядный заряд оптимизма. Будем исходить из этого, а пока выходной - можно посмотреть новое, неплохо снятое кино!

RUTUBE

Падение империи — Русский трейлер #2 (Дубляж, 2024)

Новинка

📅 Важные события на этой неделе

15 апреля

📌 Акрон (#AKRN) - СД по дивидендам за 2023г, ГОСА 8 мая.

16 апреля

📌 X5 (#FIVE) - операционные результаты за 1кв 2024г.

17 апреля

📌 ЛСР (#LSRG) - ВОСА по дивидендам за 2023г (100 руб/акц).

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии путем открытой подписки/

18 апреля

📌 ТМК (#TRMK) - СД по дивидендам за 2023г.

📌 ТГК-14 (#TGKN) - СД по дивидендам за 2023г.

📌 Мосгорломбард (#MGKL) - СД по дивидендам за 2023г.

📌 Позитив (#POSI) - последний день для покупки с дивидендом за 2023г (47,3 руб/акц, ДД = 1.7%).

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

15 апреля: Goldman Sachs (#GS).

16 апреля: J&J (#JNJ), Bank of America (#BAC), Morgan Stanley (#MS), Rio Tinto (#RIO).

17 апреля: Abbot Labs (#ABT).

18 апреля: TSMC (#TSM), Netflix (#NFLX).

19 апреля: P&G (#PG), American Express (#AXP), Schlumberger (#SLB).

За чем следить

⚔️ Геополитика. Последствия удара Ирана по Израилю - нефть, золото, доллар.

⚡️ Санкции. Запрет на импорт алюминия, меди и никеля из России в США и Великобританию - котировки металлов, Норникеля, Русала, EN+.

🇷🇺 ЦБ РФ, Рубль. Отчет Банка России в Госдуме - 17 апреля 12:00мск. Проминфляция в РФ (март), недельная потребительская инфляция - 17 апреля 19:00мск.

🇺🇸 ФРС. Розничные продажи в США (март) - 15 апреля 15:30мск. Речь главы ФРС Пауэлла - 16 апреля 20:15мск. Вероятность переноса снижения ставки на конец года из-за инфляции, или даже ее повышения.

🇨🇳 Китай. ВВП КНР, промпроизводство, розничные продажи (1кв) - 16 апреля 05:00мск. Приток/отток инвестиций западных фондов. Кризис в секторе недвижимости.

✊ Всем продуктивной недели!

15 апреля

📌 Акрон (#AKRN) - СД по дивидендам за 2023г, ГОСА 8 мая.

16 апреля

📌 X5 (#FIVE) - операционные результаты за 1кв 2024г.

17 апреля

📌 ЛСР (#LSRG) - ВОСА по дивидендам за 2023г (100 руб/акц).

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии путем открытой подписки/

18 апреля

📌 ТМК (#TRMK) - СД по дивидендам за 2023г.

📌 ТГК-14 (#TGKN) - СД по дивидендам за 2023г.

📌 Мосгорломбард (#MGKL) - СД по дивидендам за 2023г.

📌 Позитив (#POSI) - последний день для покупки с дивидендом за 2023г (47,3 руб/акц, ДД = 1.7%).

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

15 апреля: Goldman Sachs (#GS).

16 апреля: J&J (#JNJ), Bank of America (#BAC), Morgan Stanley (#MS), Rio Tinto (#RIO).

17 апреля: Abbot Labs (#ABT).

18 апреля: TSMC (#TSM), Netflix (#NFLX).

19 апреля: P&G (#PG), American Express (#AXP), Schlumberger (#SLB).

За чем следить

⚔️ Геополитика. Последствия удара Ирана по Израилю - нефть, золото, доллар.

⚡️ Санкции. Запрет на импорт алюминия, меди и никеля из России в США и Великобританию - котировки металлов, Норникеля, Русала, EN+.

🇷🇺 ЦБ РФ, Рубль. Отчет Банка России в Госдуме - 17 апреля 12:00мск. Проминфляция в РФ (март), недельная потребительская инфляция - 17 апреля 19:00мск.

🇺🇸 ФРС. Розничные продажи в США (март) - 15 апреля 15:30мск. Речь главы ФРС Пауэлла - 16 апреля 20:15мск. Вероятность переноса снижения ставки на конец года из-за инфляции, или даже ее повышения.

🇨🇳 Китай. ВВП КНР, промпроизводство, розничные продажи (1кв) - 16 апреля 05:00мск. Приток/отток инвестиций западных фондов. Кризис в секторе недвижимости.

✊ Всем продуктивной недели!

🗣 Слухи подтвердились: один из самых быстрорастущих розничных банков России, МТС-банк, выйдет на IPO, чтобы привлечь капитал для дальнейшего роста кредитования. Банки-организаторы IPO оценивают банк в диапазоне до ₽115 млрд (1,3 капитала на конец 2024 года), но по слухам банк хочет провести размещение c дисконтом к этой оценке, чтобы поддержать спрос на акции и после IPO.

⏳ Пока есть время, суммируем, что мы знаем про банк и его потенциал.

🔹 Банк развивается как финтех – более 80% продаж идетчерез цифровые каналы. Работает в высоко маржинальном и активно растущем сегменте – необеспеченном кредитовании, а также развивает безрисковый транзакционный бизнес на расчетах. В последние пять лет более чем втрое опережает рынок, наращивая кредитный портфель быстрее любого из ТОП-10 банков страны.

🔹 В 2023 году банк заработал рекордную чистую прибыль в ₽12,5 млрд, при возврате на капитал около 20%.

🔹 На ближайшие годы ставит цели и дальше расти прибыльно и с опережением рынка:

✔️ удвоение клиентской базы и кредитного портфеля;

✔️ достижение рентабельности капитала в 30%. То есть по этому показателю банк должен стать одним из лидеров среди публичных банков.

🔹 Встроен в экосистему МТС, у которой более 80 млн абонентов, десятки сервисов и продуктов и огромные массивы «больших данных». Это дает очень сильные конкурентные преимущества в розничном банкинге: возможность предлагать клиентам банковские продукты тогда, когда они им нужны, не тратиться на рекламу и существенно снижать риски невозврата кредитов.

🔹 Структура доходов банка также соответствует финтех-модели. Чистые комиссионные доходы, связанные с расчетным бизнесом и продажей некредитных продуктов, за 3 года выросли в 4 раза до ₽21 млрд. Общая доля некредитных доходов очень велика – около 40%.

👉 Итого – похоже, намечается интересная рыночная история – быстрорастущий финтех с проверенной бизнес-моделью по привлекательным оценкам банковского сектора. Теперь стоит дождаться официальных деталей IPO.

#MTSS #банк #ipo

⏳ Пока есть время, суммируем, что мы знаем про банк и его потенциал.

🔹 Банк развивается как финтех – более 80% продаж идетчерез цифровые каналы. Работает в высоко маржинальном и активно растущем сегменте – необеспеченном кредитовании, а также развивает безрисковый транзакционный бизнес на расчетах. В последние пять лет более чем втрое опережает рынок, наращивая кредитный портфель быстрее любого из ТОП-10 банков страны.

🔹 В 2023 году банк заработал рекордную чистую прибыль в ₽12,5 млрд, при возврате на капитал около 20%.

🔹 На ближайшие годы ставит цели и дальше расти прибыльно и с опережением рынка:

✔️ удвоение клиентской базы и кредитного портфеля;

✔️ достижение рентабельности капитала в 30%. То есть по этому показателю банк должен стать одним из лидеров среди публичных банков.

🔹 Встроен в экосистему МТС, у которой более 80 млн абонентов, десятки сервисов и продуктов и огромные массивы «больших данных». Это дает очень сильные конкурентные преимущества в розничном банкинге: возможность предлагать клиентам банковские продукты тогда, когда они им нужны, не тратиться на рекламу и существенно снижать риски невозврата кредитов.

🔹 Структура доходов банка также соответствует финтех-модели. Чистые комиссионные доходы, связанные с расчетным бизнесом и продажей некредитных продуктов, за 3 года выросли в 4 раза до ₽21 млрд. Общая доля некредитных доходов очень велика – около 40%.

👉 Итого – похоже, намечается интересная рыночная история – быстрорастущий финтех с проверенной бизнес-моделью по привлекательным оценкам банковского сектора. Теперь стоит дождаться официальных деталей IPO.

#MTSS #банк #ipo

Интерес на той стороне есть. Но гарантий нет

🔈 Организатор обмена заблокированных активов “Инвестпалата” сообщает, что в интерес проявляют десятки фондов из США, ЕС и Великобритании.

Это хороший знак, но по-прежнему есть риски:

1️⃣ Нерезидентам будут предложены не конкретные активы, принадлежащие конкретным инвесторам, а обезличенные лоты. Чтобы их выкупить, нужно получить одобрение европейского регулятора. В текущей схеме нет способа проверить - не находится ли кто-то из владельцев бумаг подсанкционным лицом. Большие фонды типа Blackrock имеют в штате толпы высокооплачиваемых юристов, которых можно заслать в Минфин Бельгии и Еврокомиссию. Но гарантий, что одобрение будет получено, у нас нет.

2️⃣ К лету, когда будет запущена процедура выкупа, S&P500 и прочие западные индексы могут сильно припасть. Сейчас он на исторических хаях, но развернувшаяся вверх инфляция создает риск, что ФРС отложит понижение ставки как минимум до конца года. А если её придется повысить, то это настоящий черный лебедь. Тогда сделка потеряет выгоду в глазах нерезов, ведь цены бумаг уже зафиксированы 22 марта.

🙏 Вся надежда на то, что денежный интерес возобладает над политикой. Кстати, второй риск - цены выкупа - я считаю второстепенным, ведь фонды давно списали большую часть (если не все) заблокированные активы как безнадежные потери.

#активы #обмен

🔈 Организатор обмена заблокированных активов “Инвестпалата” сообщает, что в интерес проявляют десятки фондов из США, ЕС и Великобритании.

Это хороший знак, но по-прежнему есть риски:

1️⃣ Нерезидентам будут предложены не конкретные активы, принадлежащие конкретным инвесторам, а обезличенные лоты. Чтобы их выкупить, нужно получить одобрение европейского регулятора. В текущей схеме нет способа проверить - не находится ли кто-то из владельцев бумаг подсанкционным лицом. Большие фонды типа Blackrock имеют в штате толпы высокооплачиваемых юристов, которых можно заслать в Минфин Бельгии и Еврокомиссию. Но гарантий, что одобрение будет получено, у нас нет.

2️⃣ К лету, когда будет запущена процедура выкупа, S&P500 и прочие западные индексы могут сильно припасть. Сейчас он на исторических хаях, но развернувшаяся вверх инфляция создает риск, что ФРС отложит понижение ставки как минимум до конца года. А если её придется повысить, то это настоящий черный лебедь. Тогда сделка потеряет выгоду в глазах нерезов, ведь цены бумаг уже зафиксированы 22 марта.

🙏 Вся надежда на то, что денежный интерес возобладает над политикой. Кстати, второй риск - цены выкупа - я считаю второстепенным, ведь фонды давно списали большую часть (если не все) заблокированные активы как безнадежные потери.

#активы #обмен

Встроенный фьючерс для тех, кто не торгует с плечом

📈 Объем торгов на срочном рынке Мосбиржи только в марте составил 7,8 трлн рублей (+32% г/г), это больше, чем на фондовом (4.5 трлн). Поскольку я сам сторонник стоимостного долгосрочного инвестирования, операций на срочном рынке у меня практически нет.

👉 Но есть очевидная польза от хеджирования, чтобы не пропустить рост того или иного актива и не допустить больших просадок в случае сильного падения рынка. Это помогает страхованию позиций по ценным бумагам или валюте. Понимаю, что многим в моей аудитории претит сама идея маржинальной торговли. В таких вопросах лучше полагаться на опытных трейдеров, отдать им эту функцию на аутсорс.

📣 Для инвестора без опыта на срочном рынке теперь доступны фьючерсы, интегрированные в автостратегии от Тинькофф. Подписчики смогут улучшить диверсификацию портфеля, а также получить доступ к активам, которых нет на фондовом рынке (нефть, газ, металлы, индексы на РТС, S&P500 и др.). Для неквала достаточно пройти тест по деривативам.

📱 Новые стратегии автоследования уже доступны в приложении Тинькофф Инвестиций. Посмотрим, как это будет работать.

📈 Объем торгов на срочном рынке Мосбиржи только в марте составил 7,8 трлн рублей (+32% г/г), это больше, чем на фондовом (4.5 трлн). Поскольку я сам сторонник стоимостного долгосрочного инвестирования, операций на срочном рынке у меня практически нет.

👉 Но есть очевидная польза от хеджирования, чтобы не пропустить рост того или иного актива и не допустить больших просадок в случае сильного падения рынка. Это помогает страхованию позиций по ценным бумагам или валюте. Понимаю, что многим в моей аудитории претит сама идея маржинальной торговли. В таких вопросах лучше полагаться на опытных трейдеров, отдать им эту функцию на аутсорс.

📣 Для инвестора без опыта на срочном рынке теперь доступны фьючерсы, интегрированные в автостратегии от Тинькофф. Подписчики смогут улучшить диверсификацию портфеля, а также получить доступ к активам, которых нет на фондовом рынке (нефть, газ, металлы, индексы на РТС, S&P500 и др.). Для неквала достаточно пройти тест по деривативам.

📱 Новые стратегии автоследования уже доступны в приложении Тинькофф Инвестиций. Посмотрим, как это будет работать.

Хочешь купить Газпром - изволь сдать тест!

👨💻 ЦБ хочет заставить неквалов проходить тесты при покупке акций компаний, не раскрывающих полную информацию. Также обсуждается идея обособить в котировальных списках бумаги таких эмитентов.

❓ Что такое эти котировальные списки? Все ценные бумаги на бирже разделены на 3 категории по уровню листинга. По идее, это должно позволить быстро, на глаз определить уровень риска эмитента по ключевым признакам:

✔️ Прозрачность - предоставление сведений о себе, регулярной и полной отчетности в соответствии с законом «О рынке ценных бумаг».

✔️ Ликвидность - объёмы торгов, возможность быстро и без больших потерь продать.

👉 Пример требований в первому списку (“высшая лига”): объём free float не менее ₽3 млрд для обычки, от ₽1 млрд для префов, отчет МСФО за последние 3 года и др.

За что могут “изгнать из рая”:

⚠️ Преддефолтное состояние;

⚠️ Несоответствие по капитализации, чистой прибыли и др. критериям;

⚠️ Нераскрытие данных в отчетности и т.п.

Но это в идеале, а на самом деле все сложнее.

📊 Не имеющий чистой прибыли Ozon прекрасно торгуется в 1-м списке, как и публикующие неполные отчеты Роснефть или VK. У проблемной Сегежи тоже первый уровень (правда, облигации - в третьем). Сургутнефтегаз, раскрывающий только РСБУ, и то не все показатели, честно находится во 2-м списке. Есть и примеры принципиальности ЦБ: акции Магнита в мае 2023 г. понижены до 3-го уровня из-за нераскрытия состава СД.

📋 MGKL, Carmoney и Займер без особых амбиций изначально разместились в третьем. А вот Астра объявила SPO для увеличения free float и попадания в первый список.

⚡️ Вернемся к раскрытию данных. Все изменилось в 2022 году. В целях закрытия чувствительной к санкциям информации, правительство разрешило закрыть многие данные. Послабления сделаны для санкционных банков, нефтегаза, металлургов, всех связанных с ВПК отраслей. В частности, отказались от публикации «Алроса», «Северсталь», НЛМК, НОВАТЭК, «ФосАгро» и др. Первое Постановление №351 разрешало любому эмитенту не раскрывать вообще любую информацию, но позже решили, что это перебор. Пример подал Сбер, опубликовавший финансовые показатели в конце 2023 г.

❓ Если ЦБ продавит свою идею об обособлении акций в котировальном списке, что поменяется для рядового инвестора?

🔹 Что-то пока не верится, что обособят популярные голубые фишки, даже если они что-то не раскрывают.

🔹 Часть эмитентов имеет вес, чтобы добиться для себя исключений. Они найдут понимание в Правительстве, для которого стратегические интересы будут приоритетом по сравнению с доверием инвесторов к фондовому рынку.

🔹 Часть компаний внесет формальные коррективы в политику раскрытия данных и избежит обособления.

🗄 Кстати, отфильтровать акции и облигации по уровню листинга можно на сайте Мосбиржи.

#отчетность #эмитенты #раскрытие

👨💻 ЦБ хочет заставить неквалов проходить тесты при покупке акций компаний, не раскрывающих полную информацию. Также обсуждается идея обособить в котировальных списках бумаги таких эмитентов.

❓ Что такое эти котировальные списки? Все ценные бумаги на бирже разделены на 3 категории по уровню листинга. По идее, это должно позволить быстро, на глаз определить уровень риска эмитента по ключевым признакам:

✔️ Прозрачность - предоставление сведений о себе, регулярной и полной отчетности в соответствии с законом «О рынке ценных бумаг».

✔️ Ликвидность - объёмы торгов, возможность быстро и без больших потерь продать.

👉 Пример требований в первому списку (“высшая лига”): объём free float не менее ₽3 млрд для обычки, от ₽1 млрд для префов, отчет МСФО за последние 3 года и др.

За что могут “изгнать из рая”:

⚠️ Преддефолтное состояние;

⚠️ Несоответствие по капитализации, чистой прибыли и др. критериям;

⚠️ Нераскрытие данных в отчетности и т.п.

Но это в идеале, а на самом деле все сложнее.

📊 Не имеющий чистой прибыли Ozon прекрасно торгуется в 1-м списке, как и публикующие неполные отчеты Роснефть или VK. У проблемной Сегежи тоже первый уровень (правда, облигации - в третьем). Сургутнефтегаз, раскрывающий только РСБУ, и то не все показатели, честно находится во 2-м списке. Есть и примеры принципиальности ЦБ: акции Магнита в мае 2023 г. понижены до 3-го уровня из-за нераскрытия состава СД.

📋 MGKL, Carmoney и Займер без особых амбиций изначально разместились в третьем. А вот Астра объявила SPO для увеличения free float и попадания в первый список.

⚡️ Вернемся к раскрытию данных. Все изменилось в 2022 году. В целях закрытия чувствительной к санкциям информации, правительство разрешило закрыть многие данные. Послабления сделаны для санкционных банков, нефтегаза, металлургов, всех связанных с ВПК отраслей. В частности, отказались от публикации «Алроса», «Северсталь», НЛМК, НОВАТЭК, «ФосАгро» и др. Первое Постановление №351 разрешало любому эмитенту не раскрывать вообще любую информацию, но позже решили, что это перебор. Пример подал Сбер, опубликовавший финансовые показатели в конце 2023 г.

❓ Если ЦБ продавит свою идею об обособлении акций в котировальном списке, что поменяется для рядового инвестора?

🔹 Что-то пока не верится, что обособят популярные голубые фишки, даже если они что-то не раскрывают.

🔹 Часть эмитентов имеет вес, чтобы добиться для себя исключений. Они найдут понимание в Правительстве, для которого стратегические интересы будут приоритетом по сравнению с доверием инвесторов к фондовому рынку.

🔹 Часть компаний внесет формальные коррективы в политику раскрытия данных и избежит обособления.

🗄 Кстати, отфильтровать акции и облигации по уровню листинга можно на сайте Мосбиржи.

#отчетность #эмитенты #раскрытие

Выше инфляции, но без учета комиссий

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

Бум в недвижимости не спешит уходить. Чего ждать дальше?

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

HTML Embed Code: