Channel: Блог о надёжных инвестициях

🏔Путь к пассивному доходу

В эту субботу ходил с женой на ледник. Маршрут был не слишком сложный, всего 5 часов на то, чтобы дойти до него от верхней точки горнолыжной базы и вернуться. Высота 3420. Честно скажу, напрячься всё-таки пришлось. Переть в горы, еще и по снегу, иногда с ветром - удовольствие не для всех.

В этом месте я уже хотел сказать, что достижение цели с лихвой окупило наши страдания в пути, но должен признать, что это не так. Всё проще. Разве могут небольшие физические страдания затмить всю радость, которую испытываешь, наслаждаясь окружающими пейзажами в пути? Достижение цели, безусловно, это важно и приятно, но это всего лишь один миг, ну может минута или даже час эйфории от осознания достижения цели. При правильном же повороте мозгов, счастье приносит сам путь. Если, он, конечно, выстроен правильно и в верном направлении.

Как некоторые из вас, наверняка, догадываются, я сейчас не совсем о походе на ледник говорю ) Январь, значит уже начали приходить отчеты, в которых можно посчитать, сколько долларов прилипло к капиталу за прошлый год. Подглядываю и радуюсь.

У одной девушки, которая несколько лет назад вложила 9000 спрятанных от мужа накоплений, счет перевалил за 16000. Она в инвестициях не понимает вообще ничего, откладывать тоже не может, постоянно на грани долгов живет, в свое время вложилась просто по знакомству со мной. Даже отчет приходит мне, а не ей, чтобы муж случайно не узнал о заначке. Представляю, как лет через 5-10 выдам ей инфу, сколько там на счете, вот удивится ))) Ну или раньше, мало ли как у неё жизнь повернется...

У одних клиентов-пенсионеров, что живут сейчас на ренту по своего инвестиционного счета, за последний квартал набежало больше, чем они сняли. За квартал вывели 2100, а счет увеличился еще на 2100 :) приятно. Счет подрастет, скажу им что можно ренту увеличить.

Я тут недавно столкнулся с тем, что родителям надо зубы подлечить. Понял, что 1000 баксов пенсии - это, конечно, хорошо, но если нет детей обеспеченных или капитала, то дачный самогон придется закусывать кашками...

У меня самого на одном из моих инвестиционных счетов пятизначная сумма стала шестизначной. Приросло вроде немного, но цифра стала визуально намного приятнее ))

Такие, кажется, мелочи... Но они делают путь к большой цели значительно приятнее. Да и вообще нашу работу, как финансовых консультантов. За каждой цифрой ведь стоит чья-то жизнь. Наши клиенты не будут хвастаться своими мазерати и фотками из Дубаёв. Это обычные люди, чьи жизни, благодаря их капиталам, становятся чуточку лучше.

Вот такой вот он, путь к пассивному доходу 😊

В эту субботу ходил с женой на ледник. Маршрут был не слишком сложный, всего 5 часов на то, чтобы дойти до него от верхней точки горнолыжной базы и вернуться. Высота 3420. Честно скажу, напрячься всё-таки пришлось. Переть в горы, еще и по снегу, иногда с ветром - удовольствие не для всех.

В этом месте я уже хотел сказать, что достижение цели с лихвой окупило наши страдания в пути, но должен признать, что это не так. Всё проще. Разве могут небольшие физические страдания затмить всю радость, которую испытываешь, наслаждаясь окружающими пейзажами в пути? Достижение цели, безусловно, это важно и приятно, но это всего лишь один миг, ну может минута или даже час эйфории от осознания достижения цели. При правильном же повороте мозгов, счастье приносит сам путь. Если, он, конечно, выстроен правильно и в верном направлении.

Как некоторые из вас, наверняка, догадываются, я сейчас не совсем о походе на ледник говорю ) Январь, значит уже начали приходить отчеты, в которых можно посчитать, сколько долларов прилипло к капиталу за прошлый год. Подглядываю и радуюсь.

У одной девушки, которая несколько лет назад вложила 9000 спрятанных от мужа накоплений, счет перевалил за 16000. Она в инвестициях не понимает вообще ничего, откладывать тоже не может, постоянно на грани долгов живет, в свое время вложилась просто по знакомству со мной. Даже отчет приходит мне, а не ей, чтобы муж случайно не узнал о заначке. Представляю, как лет через 5-10 выдам ей инфу, сколько там на счете, вот удивится ))) Ну или раньше, мало ли как у неё жизнь повернется...

У одних клиентов-пенсионеров, что живут сейчас на ренту по своего инвестиционного счета, за последний квартал набежало больше, чем они сняли. За квартал вывели 2100, а счет увеличился еще на 2100 :) приятно. Счет подрастет, скажу им что можно ренту увеличить.

Я тут недавно столкнулся с тем, что родителям надо зубы подлечить. Понял, что 1000 баксов пенсии - это, конечно, хорошо, но если нет детей обеспеченных или капитала, то дачный самогон придется закусывать кашками...

У меня самого на одном из моих инвестиционных счетов пятизначная сумма стала шестизначной. Приросло вроде немного, но цифра стала визуально намного приятнее ))

Такие, кажется, мелочи... Но они делают путь к большой цели значительно приятнее. Да и вообще нашу работу, как финансовых консультантов. За каждой цифрой ведь стоит чья-то жизнь. Наши клиенты не будут хвастаться своими мазерати и фотками из Дубаёв. Это обычные люди, чьи жизни, благодаря их капиталам, становятся чуточку лучше.

Вот такой вот он, путь к пассивному доходу 😊

{kind=link}

🌎Лучшие друзья - это не бриллианты

Когда-то давно я жил в маленьком городке в Сибири и думал, что большой мир, со всеми его опасностями и возможностями - это, конечно, что-то реальное, но как-то не про меня. Москва, Европа, США, политика, конфликты, кризисы, природные катаклизмы... Всё это было далеко и меня никак не касалось, да и, согласно моим представлениям, не планировало. Это просто какие-то вещи из шоу по телеку.

Однако потом как-то закрутилось... В Европе погулял, в США съездил, в Москву вообще переехал. И меня начали касаться все кризисы большого мира. А последние несколько лет так вообще дурдом. Сначала пандемия. Затем военные действия в стране, в которой я живу. Жил. Беспилотники над Москвой. Мы собрались и поехали временно пожить в Алмате, чтобы как-то поспокойнее было.

Однако 23 января 2024 в 00:10 я проснулся от того, что кровать, на которой я изволил вкушать ночной сон, предательски ходит ходуном. Что-то долбится об стены, за стеной слышны крики, и жена рядом смотрит на меня филином. Ну такое себе пробуждение, на 1 звезду, только непонятно где оставить отзыв. Землетрясение. В 250 км от нас было 7 баллов, до нас докатилось около 5. А живём мы на 14-м этаже сейчас, так что удовольствие прочувствовали в полной мере. Оделись, взяли паспорта и долларовую наличку, спустились, сели в машину и отъехали подальше от высоток. Потом было пару повторных толчков уже послабее, которые на земле уже едва чувствовались. Вернулись домой под утро.

И знаете что?

Пандемия, войны, землетрясения, кризисы... Всё это наталкивает меня на мысль, что в привычном нам стремлении где-то осесть и пустить корни есть изъян. Если сказать без велеречивых выкрутасов, то нахрен свою недвижимость, в сегодняшнем мире гораздо важнее мобильность. Иметь возможность зарабатывать на удалёнке, иметь ликвидный капитал и запас долларового кэша. Во взрослом мире всё как-то быстро меняется... И аренда квартиры - прекрасное решение множества проблем.

Вас затопили соседи? Это проблемы владельцев квартиры. Полгода назад у нас было.

Вы затопили соседей? Это проблемы владельцев квартиры. Потому что сэкономили на сантехнике. Это было неделю спустя после того, как затопили нас.

Не нравится ремонт? Далеко ездить до любимого кафе? Любимый воспитатель ребенка перешел работать в другой садик? Над вашим городом летят беспилотники? Повысилась сейсмическая активность в регионе? Это проблемы владельцев квартиры. А вы просто переезжаете туда, где вас всё устраивает.

Тут, конечно, важно научиться не обрастать барахлом, чтобы за собой вагон шмотья не возить. Техника, одежда, любимая сковородка (да, мне уже за 30), и коробка детских игрушек. Всё остальное проще или купить на новом месте, или арендовать.

Может быть, когда-нибудь в мире всё уляжется, наступит период благоденствия и, как в 2013-м году, самой интересной новостью по телевизору будет что акула в Турции покусала туриста. Хотелось бы верить, что такие времена снова наступят.

А до тех пор... Свежий загранник, долларовый кэш и ликвидный капитал - вот ваши самые лучше друзья.

#жизнь

Когда-то давно я жил в маленьком городке в Сибири и думал, что большой мир, со всеми его опасностями и возможностями - это, конечно, что-то реальное, но как-то не про меня. Москва, Европа, США, политика, конфликты, кризисы, природные катаклизмы... Всё это было далеко и меня никак не касалось, да и, согласно моим представлениям, не планировало. Это просто какие-то вещи из шоу по телеку.

Однако потом как-то закрутилось... В Европе погулял, в США съездил, в Москву вообще переехал. И меня начали касаться все кризисы большого мира. А последние несколько лет так вообще дурдом. Сначала пандемия. Затем военные действия в стране, в которой я живу. Жил. Беспилотники над Москвой. Мы собрались и поехали временно пожить в Алмате, чтобы как-то поспокойнее было.

Однако 23 января 2024 в 00:10 я проснулся от того, что кровать, на которой я изволил вкушать ночной сон, предательски ходит ходуном. Что-то долбится об стены, за стеной слышны крики, и жена рядом смотрит на меня филином. Ну такое себе пробуждение, на 1 звезду, только непонятно где оставить отзыв. Землетрясение. В 250 км от нас было 7 баллов, до нас докатилось около 5. А живём мы на 14-м этаже сейчас, так что удовольствие прочувствовали в полной мере. Оделись, взяли паспорта и долларовую наличку, спустились, сели в машину и отъехали подальше от высоток. Потом было пару повторных толчков уже послабее, которые на земле уже едва чувствовались. Вернулись домой под утро.

И знаете что?

Пандемия, войны, землетрясения, кризисы... Всё это наталкивает меня на мысль, что в привычном нам стремлении где-то осесть и пустить корни есть изъян. Если сказать без велеречивых выкрутасов, то нахрен свою недвижимость, в сегодняшнем мире гораздо важнее мобильность. Иметь возможность зарабатывать на удалёнке, иметь ликвидный капитал и запас долларового кэша. Во взрослом мире всё как-то быстро меняется... И аренда квартиры - прекрасное решение множества проблем.

Вас затопили соседи? Это проблемы владельцев квартиры. Полгода назад у нас было.

Вы затопили соседей? Это проблемы владельцев квартиры. Потому что сэкономили на сантехнике. Это было неделю спустя после того, как затопили нас.

Не нравится ремонт? Далеко ездить до любимого кафе? Любимый воспитатель ребенка перешел работать в другой садик? Над вашим городом летят беспилотники? Повысилась сейсмическая активность в регионе? Это проблемы владельцев квартиры. А вы просто переезжаете туда, где вас всё устраивает.

Тут, конечно, важно научиться не обрастать барахлом, чтобы за собой вагон шмотья не возить. Техника, одежда, любимая сковородка (да, мне уже за 30), и коробка детских игрушек. Всё остальное проще или купить на новом месте, или арендовать.

Может быть, когда-нибудь в мире всё уляжется, наступит период благоденствия и, как в 2013-м году, самой интересной новостью по телевизору будет что акула в Турции покусала туриста. Хотелось бы верить, что такие времена снова наступят.

А до тех пор... Свежий загранник, долларовый кэш и ликвидный капитал - вот ваши самые лучше друзья.

#жизнь

{kind=link}

📊Состав моего портфеля

Куда вкладывает ваш финансовый консультант? Как он сам обращается со своими деньгами? Вопрос важный, и всегда интересный. Самому консультанту, обычно, тоже интересный... Естественно, у меня всё посчитано до рубля, а вот аналитику и провожу не каждый день. 29 января 2024 я собрал картинку, два дня над ней думал, сегодня покажу где чего и как и озвучу планы по изменению.

Я считал только капитал, без учета квартиры, ипотеки за эту квартиру, дачи, машины. Так что считал только деньги и активы, квартиру с ипотекой я могу при необходимости схлопнуть.

Как капитал распределен по валютам?

🔸Рубль - 7%

🔸Доллар - 92%

🔸Евро - 1%

Рубль - в нём я держу деньги на расходы, плюс подушка на непредвиденные расходы, плюс оборотка для бизнеса. Также там целых 0,5% моего капитала в российских акциях 💪Чтобы держать руку на пульсе этого хватает. Посмотрим, что будет после выборов и снижения учетной ставки, тогда может и добавлю немного в эту часть.

Доллар - так сказать, голосую рублём за крепость и нерушимость (в обозримой перспективе) американской валюты. Санкций не боюсь, ибо глубоко понимаю механику, ограничения ликвидности не боюсь, т.к. знаю кучу путей отхода. Так что да, финансовый консультант, который специализируется на зарубежных инвестициях, сам инвестирует в баксах.

Евро - кому нафиг нужны евро? Что с ними делать? Этот 1% - остатки наличности с прошлых поездок, плюс на Тинькове валяется на счетах, которые ранее использовались для трат в поездках. Сумма маленькая, нехай лежит, рано или поздно эти деньги снова будут использоваться в поездках.

Как капитал распределён по типам активов?

🔹0,5% - акции Тинькова, Сбера и Яндекса, купленные по принципу "ну а почему бы и нет?"

🔹2,3% - счет в Interactive Brokers для грешных спекуляций. 10% этого счета - сегодня это заблокированные депозитарные расписки Тинькофф банка, купленные за бесценок незадолго до их блокировки 😅 куплены с расчетом на то, что когда-нибудь их разблокируют и я озолочусь. Пока забил на них. Остальные 90% - кэш для периодически возникающих спекулятивных идей. Раньше я активней торговал, сейчас как-то поднадоело. Старею, наверное. Да и не азартный я человек...

🔹3,7% - крипта без стейблкоинов. Биток, эфир и еще всякой твари по паре. Один криптан мне обещал иксы, вот, жду 😁

🔹4,8% - экспериментальный портфель, который лежит в страховой оболочке unit-linked. Взаимные фонды, пара ETF и полное отсутствие моих надежд на то, что этот портфель на горизонте 20-ти лет покажет хоть сколько-то приличный результат. Может стоит отказаться от условий эксперимента и перетряхнуть его? Подумаю. Согласно контракту, этот полис у меня до 2043-го года ))) А потом смогу забрать всё, что накопится, без комиссий 😒

🔹7,6% - оборотка бизнеса. Приходится держать некоторые запасы в разных местах, чтобы помогать мелким клиентам преодолевать сложности, связанные с переводом денег за рубеж. Надеюсь, что в ближайшие пару лет я смогу избавиться от необходимости этим заниматься.

🔹9,5% - кэш, из которых 60% - наличный бакс. Расходная часть + евро, о которых говорил + фин подушка, актуальная в любой стране. После анализа я решил, что многовато тут, так что пораспихаю-ка я часть в другие места.

🔹10,5% - стейблкоины. В бизнесе финансового консультанта, когда ты общаешься с множеством богатых людей, периодически возникают возможности... За одну из таких мне прилетел кусочек сыра, который я пока никуда не распихал. Часть оставлю как подушку, а остальное распределю по разным инструментам.

🔹60,9% - хедж-фонд. Одна управляющая компания, три счета двух типов, три разных стратегии. То, что вы знаете как основной портфель в моих ежегодных отчетах. То место, где я могу сегодня спокойно держать основную часть своего капитала, без страха что где-то заблокируют, что рынок упадёт, кризис на носу, и всего прочего. Тихая гавань и основа моего спокойного сна.

Куда вкладывает ваш финансовый консультант? Как он сам обращается со своими деньгами? Вопрос важный, и всегда интересный. Самому консультанту, обычно, тоже интересный... Естественно, у меня всё посчитано до рубля, а вот аналитику и провожу не каждый день. 29 января 2024 я собрал картинку, два дня над ней думал, сегодня покажу где чего и как и озвучу планы по изменению.

Я считал только капитал, без учета квартиры, ипотеки за эту квартиру, дачи, машины. Так что считал только деньги и активы, квартиру с ипотекой я могу при необходимости схлопнуть.

Как капитал распределен по валютам?

🔸Рубль - 7%

🔸Доллар - 92%

🔸Евро - 1%

Рубль - в нём я держу деньги на расходы, плюс подушка на непредвиденные расходы, плюс оборотка для бизнеса. Также там целых 0,5% моего капитала в российских акциях 💪Чтобы держать руку на пульсе этого хватает. Посмотрим, что будет после выборов и снижения учетной ставки, тогда может и добавлю немного в эту часть.

Доллар - так сказать, голосую рублём за крепость и нерушимость (в обозримой перспективе) американской валюты. Санкций не боюсь, ибо глубоко понимаю механику, ограничения ликвидности не боюсь, т.к. знаю кучу путей отхода. Так что да, финансовый консультант, который специализируется на зарубежных инвестициях, сам инвестирует в баксах.

Евро - кому нафиг нужны евро? Что с ними делать? Этот 1% - остатки наличности с прошлых поездок, плюс на Тинькове валяется на счетах, которые ранее использовались для трат в поездках. Сумма маленькая, нехай лежит, рано или поздно эти деньги снова будут использоваться в поездках.

Как капитал распределён по типам активов?

🔹0,5% - акции Тинькова, Сбера и Яндекса, купленные по принципу "ну а почему бы и нет?"

🔹2,3% - счет в Interactive Brokers для грешных спекуляций. 10% этого счета - сегодня это заблокированные депозитарные расписки Тинькофф банка, купленные за бесценок незадолго до их блокировки 😅 куплены с расчетом на то, что когда-нибудь их разблокируют и я озолочусь. Пока забил на них. Остальные 90% - кэш для периодически возникающих спекулятивных идей. Раньше я активней торговал, сейчас как-то поднадоело. Старею, наверное. Да и не азартный я человек...

🔹3,7% - крипта без стейблкоинов. Биток, эфир и еще всякой твари по паре. Один криптан мне обещал иксы, вот, жду 😁

🔹4,8% - экспериментальный портфель, который лежит в страховой оболочке unit-linked. Взаимные фонды, пара ETF и полное отсутствие моих надежд на то, что этот портфель на горизонте 20-ти лет покажет хоть сколько-то приличный результат. Может стоит отказаться от условий эксперимента и перетряхнуть его? Подумаю. Согласно контракту, этот полис у меня до 2043-го года ))) А потом смогу забрать всё, что накопится, без комиссий 😒

🔹7,6% - оборотка бизнеса. Приходится держать некоторые запасы в разных местах, чтобы помогать мелким клиентам преодолевать сложности, связанные с переводом денег за рубеж. Надеюсь, что в ближайшие пару лет я смогу избавиться от необходимости этим заниматься.

🔹9,5% - кэш, из которых 60% - наличный бакс. Расходная часть + евро, о которых говорил + фин подушка, актуальная в любой стране. После анализа я решил, что многовато тут, так что пораспихаю-ка я часть в другие места.

🔹10,5% - стейблкоины. В бизнесе финансового консультанта, когда ты общаешься с множеством богатых людей, периодически возникают возможности... За одну из таких мне прилетел кусочек сыра, который я пока никуда не распихал. Часть оставлю как подушку, а остальное распределю по разным инструментам.

🔹60,9% - хедж-фонд. Одна управляющая компания, три счета двух типов, три разных стратегии. То, что вы знаете как основной портфель в моих ежегодных отчетах. То место, где я могу сегодня спокойно держать основную часть своего капитала, без страха что где-то заблокируют, что рынок упадёт, кризис на носу, и всего прочего. Тихая гавань и основа моего спокойного сна.

Золота я не держу, ибо с него толку нет, и не верю, что будет. Инвестиционной недвижки не имею, т.к. не считаю, что с неё в ближайшее время будет толк. Если в неё входить, то либо попозже, когда будут возможности интереснее, либо далеко от РФ с высоким порогом входа, который даже для меня пока высоковат. Длинных облигаций не имею, т.к. в РФ смысла не вижу, рубль после выборов может упасть сильнее любой доходности, а за рубежом, внутри стратегий основного портфеля, есть короткие бонды.

На примете у меня есть несколько инструментов, которые могут показывать интересную доходность, да только входить в них можно будет только после кризиса, ибо внутри нет нормальной защиты от волатильности и хорошо работать они будут только на длинной фазе растущего рынка.

Пока так. Чужой портфель всегда удивителен, т.к. выстраивается исторически под потребности, убеждения и стиль жизни человека. И всегда не оптимален ))) Всегда есть, что докрутить.

А что вы измените в своём портфеле после прочтения данной статьи?

#вложения

На примете у меня есть несколько инструментов, которые могут показывать интересную доходность, да только входить в них можно будет только после кризиса, ибо внутри нет нормальной защиты от волатильности и хорошо работать они будут только на длинной фазе растущего рынка.

Пока так. Чужой портфель всегда удивителен, т.к. выстраивается исторически под потребности, убеждения и стиль жизни человека. И всегда не оптимален ))) Всегда есть, что докрутить.

А что вы измените в своём портфеле после прочтения данной статьи?

#вложения

{kind=link}

🔮Самый верный прогноз

Знаете, вот хочется иногда написать что-то о рынке, о движении активов... Есть масса интересных графиков, которые отражают различные оттенки серого в том месте, где не светит солнце, и куда катится мировая экономика... Но что будет выводом? Американский рынок не может расти вечно, скоро нас ждет падение? На эту тему столько уже написано, что даже у меня оскомина... Подумал, гляну пару источников аналитики, может подкинут идеи для статьи. А там умные усатые-бородатые дядьки вещают о различного рода дивергенциях, отклонениях от нормы, исторических шаблонах, где всё указывает на то, что скоро-таки жахнет падение.

Проблема только в том, что вещают они это уже несколько лет. Что скоро наконец-то кризис. И когда это случится - они скажут: "Ну я же говорил!" Только, знаете, если пророчить исключительно кризис, то рано или поздно попадешь в точку. Но качественной аналитикой это не считается. Попробуйте шортить несколько лет подряд, я могу точно сказать, что останется от вашего капитала.

Рынок тем временем обновил исторические максимумы. Да, более 70% акций индекса S&P 500 показывают плохие результаты, в светлое будущее рынок тянут только бигтехи и великолепная семёрка. Десять крупнейших акций S&P 500 теперь составляют более 32% индекса - это самая высокая концентрация, которую мы наблюдали за период с 1980 года. Но ведь растет? Растёт. ФРС говорит о том, что понижение ставки откладывается на попозже, а рынок все равно растет.

Я уверен, что если разложить натальную карту, карты таро и заглянуть в хрустальный шар - там тоже будут пророчить скорый кризис. Хотя... Мне вчера в нормальном аналитическом канале попалось: "Индекс S&P 500 c точки зрения знаков китайского зодиака. Исторически год Дракона был благоприятным периодом для акций США: средний рост стоимости с 1950 года составил 8,7%. Исторически лучшую доходность приносили год козы и год быка - около 15%. А год змеи оказался самым неэффективным с доходностью чуть выше нуля."

Вот и как мне относиться к подобной информации? Такими темпами скоро в народ пойдет аналитика "как фаза луны влияет на S&P 500". Может уже есть такое, я просто не в курсе.

А может, на самом деле, рынок в 2024 действительно будет расти? Может пора вылазить из бункера и входить в рынок на всю котлету? Что бы я вам сейчас привел как аргумент в пользу грядущего роста рынка?

А с чего вы взяли, что мы сейчас на хаях? Рынок преодолевает исторические максимумы постоянно, с небольшими перерывами на кризисы и откаты. Откат недавно был, в 2022. Американская экономика стабильна, все угрозы доллару - лишь на горизонте 10-20 лет, но никак не завтра. Инфляция в США в пределах нормы, почва для снижения ставок уже созрела. Ликвидности в экономике сейчас хватает, а снижение ставок вызовет приток новой ликвидности, который поднимет цены еще выше. За последние 40 лет начало снижения ставок 8 из 10 раз приводило к бычьему рынку на горизонте 12 месяцев. Так что снижение ставок - вполне себе сигнал к росту рынка.

Есть, правда, небольшая оговорка... Обычно снижение ставки начиналось тогда, когда паника и падение на рынке уже кончались или были близки к завершению.

Вот и где истина? Рынок будет расти или падать?

Ответ прост:

- Да какая, к черту, разница? У нас тут с вами не канал с сигналами по трейдингу, которые устаревают через минуту после публикации, мы тут мудрость веков пишем!

А мудрость в инвестициях звучит так: инвестировать надо в любых погодных условиях. Рынок растет - инвестируем. Рынок падает - инвестируем. Потому что если ждать, пока рынок рухнет, чтобы зайти по хорошим ценам, то можно просидеть на заборе слишком долго и пропустить лучшие дни на фондовом рынке. Время уйдет, капитал создать не успеем и всё, пенсия, нищета, голодная смерть в забвении.

Пойду-ка я закину излишки кэша на инвестиционный счет...

#финансовая_грамотность

Знаете, вот хочется иногда написать что-то о рынке, о движении активов... Есть масса интересных графиков, которые отражают различные оттенки серого в том месте, где не светит солнце, и куда катится мировая экономика... Но что будет выводом? Американский рынок не может расти вечно, скоро нас ждет падение? На эту тему столько уже написано, что даже у меня оскомина... Подумал, гляну пару источников аналитики, может подкинут идеи для статьи. А там умные усатые-бородатые дядьки вещают о различного рода дивергенциях, отклонениях от нормы, исторических шаблонах, где всё указывает на то, что скоро-таки жахнет падение.

Проблема только в том, что вещают они это уже несколько лет. Что скоро наконец-то кризис. И когда это случится - они скажут: "Ну я же говорил!" Только, знаете, если пророчить исключительно кризис, то рано или поздно попадешь в точку. Но качественной аналитикой это не считается. Попробуйте шортить несколько лет подряд, я могу точно сказать, что останется от вашего капитала.

Рынок тем временем обновил исторические максимумы. Да, более 70% акций индекса S&P 500 показывают плохие результаты, в светлое будущее рынок тянут только бигтехи и великолепная семёрка. Десять крупнейших акций S&P 500 теперь составляют более 32% индекса - это самая высокая концентрация, которую мы наблюдали за период с 1980 года. Но ведь растет? Растёт. ФРС говорит о том, что понижение ставки откладывается на попозже, а рынок все равно растет.

Я уверен, что если разложить натальную карту, карты таро и заглянуть в хрустальный шар - там тоже будут пророчить скорый кризис. Хотя... Мне вчера в нормальном аналитическом канале попалось: "Индекс S&P 500 c точки зрения знаков китайского зодиака. Исторически год Дракона был благоприятным периодом для акций США: средний рост стоимости с 1950 года составил 8,7%. Исторически лучшую доходность приносили год козы и год быка - около 15%. А год змеи оказался самым неэффективным с доходностью чуть выше нуля."

Вот и как мне относиться к подобной информации? Такими темпами скоро в народ пойдет аналитика "как фаза луны влияет на S&P 500". Может уже есть такое, я просто не в курсе.

А может, на самом деле, рынок в 2024 действительно будет расти? Может пора вылазить из бункера и входить в рынок на всю котлету? Что бы я вам сейчас привел как аргумент в пользу грядущего роста рынка?

А с чего вы взяли, что мы сейчас на хаях? Рынок преодолевает исторические максимумы постоянно, с небольшими перерывами на кризисы и откаты. Откат недавно был, в 2022. Американская экономика стабильна, все угрозы доллару - лишь на горизонте 10-20 лет, но никак не завтра. Инфляция в США в пределах нормы, почва для снижения ставок уже созрела. Ликвидности в экономике сейчас хватает, а снижение ставок вызовет приток новой ликвидности, который поднимет цены еще выше. За последние 40 лет начало снижения ставок 8 из 10 раз приводило к бычьему рынку на горизонте 12 месяцев. Так что снижение ставок - вполне себе сигнал к росту рынка.

Есть, правда, небольшая оговорка... Обычно снижение ставки начиналось тогда, когда паника и падение на рынке уже кончались или были близки к завершению.

Вот и где истина? Рынок будет расти или падать?

Ответ прост:

- Да какая, к черту, разница? У нас тут с вами не канал с сигналами по трейдингу, которые устаревают через минуту после публикации, мы тут мудрость веков пишем!

А мудрость в инвестициях звучит так: инвестировать надо в любых погодных условиях. Рынок растет - инвестируем. Рынок падает - инвестируем. Потому что если ждать, пока рынок рухнет, чтобы зайти по хорошим ценам, то можно просидеть на заборе слишком долго и пропустить лучшие дни на фондовом рынке. Время уйдет, капитал создать не успеем и всё, пенсия, нищета, голодная смерть в забвении.

Пойду-ка я закину излишки кэша на инвестиционный счет...

#финансовая_грамотность

{kind=link}

🏹Проще сделать подвиг

"В течение всей жизни откладывай 10% на инвестиции и всё у тебя будет хорошо" - пожалуй, основной постулат, который стараются довести до своих подписчиков автор почти любого блога об инвестировании.

Соответствует ли этот постулат истине? Определенно, да. Если откладывать 10% от своего дохода ежемесячно - то вы определённо рано или поздно сможете жить на доход от своих накоплений.

И, вроде бы, все это давно знают. Однако я уже девятый год в этом бизнесе, в агентстве у нас сотни клиентов, и у меня была возможность понаблюдать за тем, насколько люди следует вышеописанной простой истине.

Примерно из 500 клиентов нашего агентства, идее ежемесячного инвестирования на горизонте более двух лет следуют... 3 человека. Менее 1% от общего числа. Эти 3 человека... Больше похожи на исключение, которое подтверждает правило. Правило того, что... люди не следуют правилу инвестирования 10% на длинном горизонте. Не могут? Не хотят?

По идее, я сейчас должен вспыхнуть праведным возмущением в стиле: "Как смеете вы, грешные, не следовать мудрейшим заветам инвестирования?! Хотите сгореть в геенне нищеты человеческой?!" Да только вот искренне это сделать не получится, т.к. я сам в эти 3 человека не вхожу... Бывали месяцы, иногда даже кварталы, когда я не пополнял свой инвестиционный счет. Вот такой вот каминг-аут финансового консультанта 😅

А что со всеми нами не так, уважаемые дамы и господа? Почему нам не удается на длинных горизонтах следовать пути истинному?

Дух бодр, плоть слаба... Если копнуть каждого клиента по отдельности, то усредненный ответ будет "Сейчас другие приоритеты". У каждого первого то дом строится, то на лечение кого-то из семьи надо, то с доходами сложности... Ну, это жизнь. В ней постоянно что-то меняется. В жизни постоянно происходит что-то, что нужно разгребать именно сегодня. Я сам который год веду учет доходов-расходов, и каждый месяц 20-30% расходов идет на какие-то разовые события. То родителей подлечить, то ребенок комп уронил - надо новый, то еще что-нибудь. И вот так из года в год.

А может неспособность к дисциплине на длинном горизонте - это национальная особенность? не знаю, но у нас точно есть другая особенность: русскоязычный человек способен на подвиг! Это мы хорошо умеем 😊 Но вот дисциплинированно быть героем... Это уже из разряда фантастики. Открыть инвестиционный счет, начать инвестировать - наш человек может. А вот систематически его пополнять... может, конечно, но нужно на это посмотреть немного иначе:)

В инвестициях - как везде, неважно сколько раз ты упал, важно сколько раз ты поднялся. Мы ставим цели по созданию капитала на 15-20 лет, такой длины марафон ежемесячного инвестирования осилить почти невозможно, в жизни слишком много непредсказуемости. Но все равно люди создают капиталы и наращивают свои инвестиционные счета!

Секрет прост - они инвестируют не каждый месяц. Даже если человек пополняет свой счет несколько раз в год - это намного лучше, чем вообще не пополнять!

"В течение всей жизни откладывай 10% на инвестиции и всё у тебя будет хорошо" - пожалуй, основной постулат, который стараются довести до своих подписчиков автор почти любого блога об инвестировании.

Соответствует ли этот постулат истине? Определенно, да. Если откладывать 10% от своего дохода ежемесячно - то вы определённо рано или поздно сможете жить на доход от своих накоплений.

И, вроде бы, все это давно знают. Однако я уже девятый год в этом бизнесе, в агентстве у нас сотни клиентов, и у меня была возможность понаблюдать за тем, насколько люди следует вышеописанной простой истине.

Примерно из 500 клиентов нашего агентства, идее ежемесячного инвестирования на горизонте более двух лет следуют... 3 человека. Менее 1% от общего числа. Эти 3 человека... Больше похожи на исключение, которое подтверждает правило. Правило того, что... люди не следуют правилу инвестирования 10% на длинном горизонте. Не могут? Не хотят?

По идее, я сейчас должен вспыхнуть праведным возмущением в стиле: "Как смеете вы, грешные, не следовать мудрейшим заветам инвестирования?! Хотите сгореть в геенне нищеты человеческой?!" Да только вот искренне это сделать не получится, т.к. я сам в эти 3 человека не вхожу... Бывали месяцы, иногда даже кварталы, когда я не пополнял свой инвестиционный счет. Вот такой вот каминг-аут финансового консультанта 😅

А что со всеми нами не так, уважаемые дамы и господа? Почему нам не удается на длинных горизонтах следовать пути истинному?

Дух бодр, плоть слаба... Если копнуть каждого клиента по отдельности, то усредненный ответ будет "Сейчас другие приоритеты". У каждого первого то дом строится, то на лечение кого-то из семьи надо, то с доходами сложности... Ну, это жизнь. В ней постоянно что-то меняется. В жизни постоянно происходит что-то, что нужно разгребать именно сегодня. Я сам который год веду учет доходов-расходов, и каждый месяц 20-30% расходов идет на какие-то разовые события. То родителей подлечить, то ребенок комп уронил - надо новый, то еще что-нибудь. И вот так из года в год.

А может неспособность к дисциплине на длинном горизонте - это национальная особенность? не знаю, но у нас точно есть другая особенность: русскоязычный человек способен на подвиг! Это мы хорошо умеем 😊 Но вот дисциплинированно быть героем... Это уже из разряда фантастики. Открыть инвестиционный счет, начать инвестировать - наш человек может. А вот систематически его пополнять... может, конечно, но нужно на это посмотреть немного иначе:)

В инвестициях - как везде, неважно сколько раз ты упал, важно сколько раз ты поднялся. Мы ставим цели по созданию капитала на 15-20 лет, такой длины марафон ежемесячного инвестирования осилить почти невозможно, в жизни слишком много непредсказуемости. Но все равно люди создают капиталы и наращивают свои инвестиционные счета!

Секрет прост - они инвестируют не каждый месяц. Даже если человек пополняет свой счет несколько раз в год - это намного лучше, чем вообще не пополнять!

Спасает то, что у инвестиционного счета есть понятие критической массы. Для каждого клиента свой размерчик, но минимальным я считаю $20000. Когда на счету накапливается 20000 - клиенты начинают замечать, как счет прирастает не только их усилиями. Если у тебя на счету 1000 баксов, счет вырос на 20% - что в твоей жизни изменилось от лишних 200 баксов? Да вообще ничего, даже эмоций не вызывает. А когда есть 20000 - то уже прям что-то чувствуется... И чем больше цифра, тем больше чувствуется.

Поэтому я, конечно, призываю вас к дисциплинированному инвестированию, но сегодня я про другое. Я призываю вас совершить подвиг! Уж это-то мы все умеем :) достичь критической массы - создать первые $20000 на своем инвестиционном счету! Хоть урывками, хоть как-то героически наскрести!

А дальше можно будет немного расслабиться. Потому что когда вы набрали двадцатку на счету, лет через 20 они превратятся в 200 тысяч долларов, которых вполне хватит на получение ренты в 1500-2000 долларов в месяц. Не слишком много, но с голода уже не умрёте. Можно будет нормально жить. А значит моя задача, как финансового консультанта, будет выполнена.

Я когда-то повысил порог входа для работы со мной до $50000 во многом именно поэтому. Когда начинаешь не с пары тысяч баксов, уже нет переживаний за клиента на тему "Создаст он первые $20000 или нет". Сразу с $50000 начали и всё, даже если клиент счет не пополнял вообще, на горизонте лет у него будет всё в порядке.

Если же $20000 на счету у вас уже есть - тогда вопрос, вы хотите ренту получать через 20 лет, или через 10? Хотите получать $2000 или $5000? Тогда надо бы перейти на следующий уровень счета. Есть $20000? Надо перешагнуть за $50000. Есть $50000? Надо заглянуть за сотню. Есть $100 000? Поверьте, с $200000 получается интереснее. А с $500 000 вообще классно. А уж когда перешагнули за $1 млн...

#финансовая_грамотность

Поэтому я, конечно, призываю вас к дисциплинированному инвестированию, но сегодня я про другое. Я призываю вас совершить подвиг! Уж это-то мы все умеем :) достичь критической массы - создать первые $20000 на своем инвестиционном счету! Хоть урывками, хоть как-то героически наскрести!

А дальше можно будет немного расслабиться. Потому что когда вы набрали двадцатку на счету, лет через 20 они превратятся в 200 тысяч долларов, которых вполне хватит на получение ренты в 1500-2000 долларов в месяц. Не слишком много, но с голода уже не умрёте. Можно будет нормально жить. А значит моя задача, как финансового консультанта, будет выполнена.

Я когда-то повысил порог входа для работы со мной до $50000 во многом именно поэтому. Когда начинаешь не с пары тысяч баксов, уже нет переживаний за клиента на тему "Создаст он первые $20000 или нет". Сразу с $50000 начали и всё, даже если клиент счет не пополнял вообще, на горизонте лет у него будет всё в порядке.

Если же $20000 на счету у вас уже есть - тогда вопрос, вы хотите ренту получать через 20 лет, или через 10? Хотите получать $2000 или $5000? Тогда надо бы перейти на следующий уровень счета. Есть $20000? Надо перешагнуть за $50000. Есть $50000? Надо заглянуть за сотню. Есть $100 000? Поверьте, с $200000 получается интереснее. А с $500 000 вообще классно. А уж когда перешагнули за $1 млн...

#финансовая_грамотность

{kind=link}

👀Личный опыт

В комментариях к прошлой статье о необходимости пополнять свой инвестиционный счет Алексей Дорохин затронул важный аспект этого процесса:

Дисциплину (любую) должно что-то питать, кроме математических расчётов работы сложного %. Нужны эмоции, причём постоянные. Пока эта химия есть, дисциплина будет. Я не только про финансы, разумеется.

В первые годы я реально каждый месяц что-то откладывал, потому что было полно примеров, как работа в найме может резко закончиться. Это был страх. К нему примешивался чётко сформировавшийся образ будущего, где таких рисков нет, т.к. можно не работать и делать, что хочется, потому что есть капитал и, если что, на него можно опереться. И оба эти образа я постоянно заряжал, поэтому и дисциплина была.

Когда на счетах появилась более-менее ощутимая сумма, страх ушёл. Сразу минус половина всей мотивации)) Работающая стратегия, дающая рост капитала, подло нашёптывала о том, что всё хорошо и можно не жестить с ежемесячными пополнениями. Чтобы работала математика, достаточно пару раз в год закидывать крупную сумму, и это оказалось гораздо проще, чем ежемесячно по чуть-чуть.

Это лишь мой опыт, универсального рецепта тут нет.

А вообще, когда мы говорим о людях, то никакие математические расчёты тут не работают. Но если подключить эмоции, пресловутую мотивацию, то человек может превзойти даже самые смелые расчёты. Говорю по своему опыту, ведь когда-то я всерьёз думал, что мне будет достаточно 50 тыс. руб./мес. пассивного дохода))

Конец цитаты, дальше уже от себя (Ивана):

Я тут полностью согласен с Алексеем, у меня была схожая история, но с небольшими отклонениями. Первый год после открытия инвестиционного счета я этот самый счет почти не пополнял. Сам до конца не понимал что это такое я для себя купил, ну и часто поддавался оправданию "сейчас приоритеты другие".

Затем втянулся. Понемногу, по 100-200 баксов начинал, от сердца отрывал каждый раз... Потому что помнил - надо! Затем разогнался, очень уж понравилось крепнущее ощущение спокойствия за завтрашний день. Заметил, что чем больше был мой инвестиционный счет - тем больше ко мне приходило денег даже помимо тех, что прилипали к моим инвестициям. Деньги ведь обладают магнетизмом, чем у вас их больше - тем больше сила притяжения. Так что если не транжирить, копить и инвестировать - богатым человеком может стать каждый.

При этом, также, как и у Алексея, по достижению определённой суммы мотивации к пополнению счету поубавилось. На цифрах и так заметно, что счет прирастает, да и настал этап в жизни, когда обзаводился квартирой, машиной и прочим пусканием корней. Процесс этот дорогостоящий, и если себя не тормозить, то тут можно потратить абсолютно любые деньги.

Дальнейшая жизнь складывалась так, что этап повышения комфорта своей жизни чередовался с усиленным пополнением своего инвестиционного счета. Спокойствие и уверенность в завтрашнем дне - очень приятные и уже необходимые чувства. При этом страх до конца никогда не уходит. Риски есть всегда и везде, с ростом капитала хочется все больше и больше чувства защищенности. Этот страх лечится уже, в основном, диверсификацией и усиленными инвестициями в себя 😊 Инвестиции в себя и в бизнес у меня никогда не останавливались. Ну а как иначе? Если в себя и в бизнес не вкладывать заработанные в нем же деньги - то ни один бизнес развиваться не будет.

Так что да, путь создания капитала у каждого свой. Главное - по нему идти!

#финансовая_грамотность

В комментариях к прошлой статье о необходимости пополнять свой инвестиционный счет Алексей Дорохин затронул важный аспект этого процесса:

Дисциплину (любую) должно что-то питать, кроме математических расчётов работы сложного %. Нужны эмоции, причём постоянные. Пока эта химия есть, дисциплина будет. Я не только про финансы, разумеется.

В первые годы я реально каждый месяц что-то откладывал, потому что было полно примеров, как работа в найме может резко закончиться. Это был страх. К нему примешивался чётко сформировавшийся образ будущего, где таких рисков нет, т.к. можно не работать и делать, что хочется, потому что есть капитал и, если что, на него можно опереться. И оба эти образа я постоянно заряжал, поэтому и дисциплина была.

Когда на счетах появилась более-менее ощутимая сумма, страх ушёл. Сразу минус половина всей мотивации)) Работающая стратегия, дающая рост капитала, подло нашёптывала о том, что всё хорошо и можно не жестить с ежемесячными пополнениями. Чтобы работала математика, достаточно пару раз в год закидывать крупную сумму, и это оказалось гораздо проще, чем ежемесячно по чуть-чуть.

Это лишь мой опыт, универсального рецепта тут нет.

А вообще, когда мы говорим о людях, то никакие математические расчёты тут не работают. Но если подключить эмоции, пресловутую мотивацию, то человек может превзойти даже самые смелые расчёты. Говорю по своему опыту, ведь когда-то я всерьёз думал, что мне будет достаточно 50 тыс. руб./мес. пассивного дохода))

Конец цитаты, дальше уже от себя (Ивана):

Я тут полностью согласен с Алексеем, у меня была схожая история, но с небольшими отклонениями. Первый год после открытия инвестиционного счета я этот самый счет почти не пополнял. Сам до конца не понимал что это такое я для себя купил, ну и часто поддавался оправданию "сейчас приоритеты другие".

Затем втянулся. Понемногу, по 100-200 баксов начинал, от сердца отрывал каждый раз... Потому что помнил - надо! Затем разогнался, очень уж понравилось крепнущее ощущение спокойствия за завтрашний день. Заметил, что чем больше был мой инвестиционный счет - тем больше ко мне приходило денег даже помимо тех, что прилипали к моим инвестициям. Деньги ведь обладают магнетизмом, чем у вас их больше - тем больше сила притяжения. Так что если не транжирить, копить и инвестировать - богатым человеком может стать каждый.

При этом, также, как и у Алексея, по достижению определённой суммы мотивации к пополнению счету поубавилось. На цифрах и так заметно, что счет прирастает, да и настал этап в жизни, когда обзаводился квартирой, машиной и прочим пусканием корней. Процесс этот дорогостоящий, и если себя не тормозить, то тут можно потратить абсолютно любые деньги.

Дальнейшая жизнь складывалась так, что этап повышения комфорта своей жизни чередовался с усиленным пополнением своего инвестиционного счета. Спокойствие и уверенность в завтрашнем дне - очень приятные и уже необходимые чувства. При этом страх до конца никогда не уходит. Риски есть всегда и везде, с ростом капитала хочется все больше и больше чувства защищенности. Этот страх лечится уже, в основном, диверсификацией и усиленными инвестициями в себя 😊 Инвестиции в себя и в бизнес у меня никогда не останавливались. Ну а как иначе? Если в себя и в бизнес не вкладывать заработанные в нем же деньги - то ни один бизнес развиваться не будет.

Так что да, путь создания капитала у каждого свой. Главное - по нему идти!

#финансовая_грамотность

{kind=link}

На просторах ютуба набрёл на такую любопытную диаграмму. В чём суть: среднегодовая доходность рынка акций (на примере США) составляет около 10% годовых, плюс/минус. Если бы такая доходность была стабильной, то вложенный капитал давал бы прирост в 2-3 раза за каждые 10 лет. На диаграмме это зелёная зона.

По факту, на истории аж с 1880 года, далеко не каждое десятилетие принесло такие «иксы»: в зелёной (условно стабильной) зоне оказались лишь 30 лет из 140 (21%). Да, были золотые годы, когда акции росли аля-крипта (хотя Сатоши Накамото тогда ещё не родился), но были и полностью провальные годы, хоронившие надежды инвесторов на фондовый рынок, а иногда и самих инвесторов ☠️

Разумеется, долгосрочно мировая экономика растёт и будет расти если, конечно, не жахнет, но делать ставку на пассивное инвестирование без оглядки на срок может оказаться очень дорогой ошибкой.

Кстати, порадуемся за Японию – их фондовый рынок буквально на днях отыграл «просадочку», длившуюся 34 годика... 🫡

Автор: Алексей Дорохин

По факту, на истории аж с 1880 года, далеко не каждое десятилетие принесло такие «иксы»: в зелёной (условно стабильной) зоне оказались лишь 30 лет из 140 (21%). Да, были золотые годы, когда акции росли аля-крипта (хотя Сатоши Накамото тогда ещё не родился), но были и полностью провальные годы, хоронившие надежды инвесторов на фондовый рынок, а иногда и самих инвесторов ☠️

Разумеется, долгосрочно мировая экономика растёт и будет расти если, конечно, не жахнет, но делать ставку на пассивное инвестирование без оглядки на срок может оказаться очень дорогой ошибкой.

Кстати, порадуемся за Японию – их фондовый рынок буквально на днях отыграл «просадочку», длившуюся 34 годика... 🫡

Автор: Алексей Дорохин

{kind=link}

🕯Не люблю спекуляции.

Вот купил бы я битка, например, на 5000 баксов. Если бы он упал в цене? Я бы расстроился. Тут всё понятно, потерял деньги.

А он взял и вырос с тех пор более, чем в 2 раза. Думаете, я бы обрадовался? Как бы не так, я бы расстроился, что купил так мало...

Лишние 5-10 тысяч баксов погоды не сделают. В чем благородная цель спекулянта? Правильно, сделать несколько удачных сделок, купить себе две деревни в Непале и заставить их сражаться друг с другом. И всё, жизнь удалась! Провести туда оптоволокно и вести стримы сражений, наслаждаясь чувством победителя финансовых рынков и властелина человеческих судеб.

Чтобы реализовать сию прекрасную мечту, видимо надо было купить не на 5000 баксов, а на 50000. Ммм.. не, мало. 50000 баксов прибыли было бы приятнее, но тоже погоды бы не сделали. Чтобы прям было отлично, надо было вложить тысяч 200. Однако для меня это было бы инвестицией из разряда "слабоумие и отвага".

Есть же всякие там правила инвестирования, где в рисковых активах должно было не более 10-20% портфеля... А крипте в том своде заповедей вообще отводилось только 5-7% портфеля.

Вот и как тут быть? Если действовать разумно, то сплошные расстройства, вне зависимости от направления движения актива... А если неразумно, то.. это неразумно! Оценили глубину моей мысли?

Но это еще не всё! Вот купил ты спекулятивный биток, например, по 30 тысяч, а сейчас он стоит уже 70. И что? Будешь продавать? Нет, не будешь. Ведь зачем продавать то, что растет? Вон там какой-то умный дядя из криптофонда сказал, что в 2025 биток будет уже 150 тысяч. Да и про какой-то халвинг пишут...

Однако это ж нечестивые спекуляции, тем более в крипте, сегодня биток 70 тысяч, а послезавтра может быть снова 30 тысяч. А через неделю 3 тысячи. Так уже бывало не раз. И что, будем фиксировать убыток? Или выходить в ноль? Нет, подождем следующего бычьего рынка...

Уважаемые дамы и господа, вы только что прочитали эссе на тему "Как становятся долгосрочными инвесторами в криптовалюте".

Высокая волатильность спекулятивных активов вносит сумятицу в неокрепшие умы, расшатывает моральные устои и сбивает с пути истинного! Только долгосрочный инвестиционный портфель позволит сохранить твердость взгляда и ясность сознания! Так устоим же перед искушением купить битка по 70к! Не посрамим своих финансовых консультантов, проводников истинной веры!..

А то повадились, я смотрю, покупать битки на хаях, уменьшая защитную часть портфеля... Знаете же поговорку: "Закупился на хаях, прокатился на... разочарованиях!"

Шутки-шутками, но в это неспокойное время надо сохранять трезвость ума и чистоту помыслов! Только так можно сохранить бессмертную душу и стратегический капитал!

#вложения

Вот купил бы я битка, например, на 5000 баксов. Если бы он упал в цене? Я бы расстроился. Тут всё понятно, потерял деньги.

А он взял и вырос с тех пор более, чем в 2 раза. Думаете, я бы обрадовался? Как бы не так, я бы расстроился, что купил так мало...

Лишние 5-10 тысяч баксов погоды не сделают. В чем благородная цель спекулянта? Правильно, сделать несколько удачных сделок, купить себе две деревни в Непале и заставить их сражаться друг с другом. И всё, жизнь удалась! Провести туда оптоволокно и вести стримы сражений, наслаждаясь чувством победителя финансовых рынков и властелина человеческих судеб.

Чтобы реализовать сию прекрасную мечту, видимо надо было купить не на 5000 баксов, а на 50000. Ммм.. не, мало. 50000 баксов прибыли было бы приятнее, но тоже погоды бы не сделали. Чтобы прям было отлично, надо было вложить тысяч 200. Однако для меня это было бы инвестицией из разряда "слабоумие и отвага".

Есть же всякие там правила инвестирования, где в рисковых активах должно было не более 10-20% портфеля... А крипте в том своде заповедей вообще отводилось только 5-7% портфеля.

Вот и как тут быть? Если действовать разумно, то сплошные расстройства, вне зависимости от направления движения актива... А если неразумно, то.. это неразумно! Оценили глубину моей мысли?

Но это еще не всё! Вот купил ты спекулятивный биток, например, по 30 тысяч, а сейчас он стоит уже 70. И что? Будешь продавать? Нет, не будешь. Ведь зачем продавать то, что растет? Вон там какой-то умный дядя из криптофонда сказал, что в 2025 биток будет уже 150 тысяч. Да и про какой-то халвинг пишут...

Однако это ж нечестивые спекуляции, тем более в крипте, сегодня биток 70 тысяч, а послезавтра может быть снова 30 тысяч. А через неделю 3 тысячи. Так уже бывало не раз. И что, будем фиксировать убыток? Или выходить в ноль? Нет, подождем следующего бычьего рынка...

Уважаемые дамы и господа, вы только что прочитали эссе на тему "Как становятся долгосрочными инвесторами в криптовалюте".

Высокая волатильность спекулятивных активов вносит сумятицу в неокрепшие умы, расшатывает моральные устои и сбивает с пути истинного! Только долгосрочный инвестиционный портфель позволит сохранить твердость взгляда и ясность сознания! Так устоим же перед искушением купить битка по 70к! Не посрамим своих финансовых консультантов, проводников истинной веры!..

А то повадились, я смотрю, покупать битки на хаях, уменьшая защитную часть портфеля... Знаете же поговорку: "Закупился на хаях, прокатился на... разочарованиях!"

Шутки-шутками, но в это неспокойное время надо сохранять трезвость ума и чистоту помыслов! Только так можно сохранить бессмертную душу и стратегический капитал!

#вложения

{kind=link}

«Сейчас в мире всё слишком не спокойно, боюсь инвестировать – вдруг всё упадёт!»

Эти слова за 6 лет моей практики, как консультанта, уже стали классикой. Да, сегодня отпеваем (ой, воспеваем) ждунов «лучших времён».

С обывательской точки зрения такой подход понять не сложно – зачем ходить опасной, с виду, дорожкой, где «снег башка упадёт, совсем мёртвый будешь», если можно приятно и безопасно внести досрочный платёж по ипотеке или, к примеру, порадовать даму сердца новой версией того же самого смартфона…

О том, что психология эффективных инвестиций, зачастую противоречит логике повседневной жизни, написана масса умных книг. Вместо них приведу наглядную диаграмму с данными за 20 лет – она взята из открытых источников и слегка устарела, что никак не влияет на долгосрочную картину 🔽

Автор: Алексей Дорохин

Эти слова за 6 лет моей практики, как консультанта, уже стали классикой. Да, сегодня отпеваем (ой, воспеваем) ждунов «лучших времён».

С обывательской точки зрения такой подход понять не сложно – зачем ходить опасной, с виду, дорожкой, где «снег башка упадёт, совсем мёртвый будешь», если можно приятно и безопасно внести досрочный платёж по ипотеке или, к примеру, порадовать даму сердца новой версией того же самого смартфона…

О том, что психология эффективных инвестиций, зачастую противоречит логике повседневной жизни, написана масса умных книг. Вместо них приведу наглядную диаграмму с данными за 20 лет – она взята из открытых источников и слегка устарела, что никак не влияет на долгосрочную картину 🔽

Автор: Алексей Дорохин

{kind=link}

Лучший частный инвестор – это ежегодный конкурс Мосбиржи для трейдеров всея Руси.

Имея на счёте всего 10 косарей, можно побороться за призы общего фонда в 30 млн. руб.

В вашем распоряжении любые доступные инструменты и 3 месяца свободной охоты на хомяков – что может быть прекраснее? 😎

По факту, до 70% охотников сами становятся хомяками (инфографика ниже), и лишь 5% зарабатывают >15% годовых. Да, простая покупка баксов год назад принесла +20%, но это же так скучно!

Интересный факт: из года в год победители конкурса НИ РАЗУ не повторялись, что красноречиво говорит об их заимствовании стратегии у игроков в русскую рулетку.

Тогда зачем и кому всё это надо? Тут всё просто: суммарный объём сделок за время конкурса составил >1 триллиона рублей, а это единица и 12 нулей‼️, что принесло брокерам и самой бирже отличные комиссионные и, вероятно, годовые бонусы.

Участвовали в этом шоу? Если да, похвастайтесь своими иксами – будет любопытно ⬇️

Автор: Алексей Дорохин

Имея на счёте всего 10 косарей, можно побороться за призы общего фонда в 30 млн. руб.

В вашем распоряжении любые доступные инструменты и 3 месяца свободной охоты на хомяков – что может быть прекраснее? 😎

По факту, до 70% охотников сами становятся хомяками (инфографика ниже), и лишь 5% зарабатывают >15% годовых. Да, простая покупка баксов год назад принесла +20%, но это же так скучно!

Интересный факт: из года в год победители конкурса НИ РАЗУ не повторялись, что красноречиво говорит об их заимствовании стратегии у игроков в русскую рулетку.

Тогда зачем и кому всё это надо? Тут всё просто: суммарный объём сделок за время конкурса составил >1 триллиона рублей, а это единица и 12 нулей‼️, что принесло брокерам и самой бирже отличные комиссионные и, вероятно, годовые бонусы.

Участвовали в этом шоу? Если да, похвастайтесь своими иксами – будет любопытно ⬇️

Автор: Алексей Дорохин

{kind=link}

🔥Кто хочет на пенсию в 35?

Движение FIRE (англ. — Financial Independence Retire Early, «финансовая независимость и ранний выход на пенсию») стало набирать популярность в 1990-е годы в США, а до нашего пространства докатилось только в последние лет пять-семь. Суть концепции состоит в том, чтобы откладывать и инвестировать от 50 до 75% своих доходов, а к 30–40 годам достичь финансовой независимости.

План простой и надёжный, как швейцарские часы. Откладываешь всё, что можешь, инвестируешь, питаешься дошираком сейчас, чтобы создать капитал и не питаться дошираком потом.

Хоть и тянет покритиковать (критиковать ведь легко и приятно, сразу чувствуешь себя и выглядишь таким умным), сначала скажу, что идея вообще-то хорошая и мне нравится. Потому что я - лентяй! Я автоматизирую рабочие процессы, учусь делегировать, развиваю бизнес, постоянно ищу новые возможности только затем, чтобы потом не работать! Конечно, я хочу на пенсию в 35 лет! Вот сделаю себе пассивный доход 20000 долларов в месяц и всё, буду жить-поживать, да бобра наживать! Буду общаться только со своими клиентами и консультантами, ездить по конференциям, иногда проводить обучающие мероприятия для команды, да раз в неделю статьи писать в блоге... кхм...

Идея FIRE мне нравится, как понравилась бы и любая другая, которая развивает финансовую грамотность в широких массах. Все, что идет на пользу обществу в сфере, развитию которой я выбрал посвятить жизнь, я только приветствую.

Оптимальным считается накопить запас, покрывающий 30 лет расходов. А после выхода на раннюю пенсию нужно тратить не более 4% в год. Считается, что при такой «формуле проедания» деньги не закончатся при жизни их владельца. В этом месте, конечно, идея упрощена для обывателей, т.к. надо всё-таки инвестировать, а не на депозите деньги складывать, иначе копить можно до конца жизни, а толку не будет. Инфляция, девальвация и прочие прелести пассивного накопления капитала. Но, как я чувствую, до этого каждый приверженец идеи на практике доходит сам, часто на своих ошибках.

Адепты FIRE стремятся к:

🔸высокому доходу (выше среднего по стране);

🔸высокому уровню финансовой грамотности;

🔸наличию широкого круга интересов помимо работы;

🔸осознанному и разумному потреблению.

Если подразобраться, что за идеи лежат в основе концепции, то даже и критиковать особо не за что... Я сначала хотел возмутиться, мол, если в 35 все на пенсию выйдут, то кто работать будет? И про то, что рано в 35 отказываться от трудовой деятельности, т.к. человек умирает тогда, когда перестает приносить пользу. Но и тут я получил ответ, что в принципах FIRE имеется ввиду, что после «выхода на пенсию» полностью отказываться от работы не обязательно — можно выбрать более приятную вакансию, пусть и с меньшей зарплатой, трудиться на полставки, осваивать новую профессию, развивать собственные проекты, а также учиться, путешествовать и т. п.

Надо инвестировать, чтобы создать себе пассивный доход? Да.

Надо повысить норму сбережений, отказавшись от потребительского образа жизни? Да.

Надо стремиться к увеличению дохода? Да.

Нужно реализовать себя там, где хочется, а не работать ради выживания? Да.

Так что отличная секта, можно смело вступать.

От себя добавлю только, что идеи FIRE нежизнеспособны без грамотного инвестирования. Нужно уметь не терять деньги. Потому что будет очень обидно 10-20 лет откладывать 50%+ от дохода, серьезно снижая свой уровень жизни, а потом неожиданно оказаться у разбитого корыта...

#финансовая_грамотность

Движение FIRE (англ. — Financial Independence Retire Early, «финансовая независимость и ранний выход на пенсию») стало набирать популярность в 1990-е годы в США, а до нашего пространства докатилось только в последние лет пять-семь. Суть концепции состоит в том, чтобы откладывать и инвестировать от 50 до 75% своих доходов, а к 30–40 годам достичь финансовой независимости.

План простой и надёжный, как швейцарские часы. Откладываешь всё, что можешь, инвестируешь, питаешься дошираком сейчас, чтобы создать капитал и не питаться дошираком потом.

Хоть и тянет покритиковать (критиковать ведь легко и приятно, сразу чувствуешь себя и выглядишь таким умным), сначала скажу, что идея вообще-то хорошая и мне нравится. Потому что я - лентяй! Я автоматизирую рабочие процессы, учусь делегировать, развиваю бизнес, постоянно ищу новые возможности только затем, чтобы потом не работать! Конечно, я хочу на пенсию в 35 лет! Вот сделаю себе пассивный доход 20000 долларов в месяц и всё, буду жить-поживать, да бобра наживать! Буду общаться только со своими клиентами и консультантами, ездить по конференциям, иногда проводить обучающие мероприятия для команды, да раз в неделю статьи писать в блоге... кхм...

Идея FIRE мне нравится, как понравилась бы и любая другая, которая развивает финансовую грамотность в широких массах. Все, что идет на пользу обществу в сфере, развитию которой я выбрал посвятить жизнь, я только приветствую.

Оптимальным считается накопить запас, покрывающий 30 лет расходов. А после выхода на раннюю пенсию нужно тратить не более 4% в год. Считается, что при такой «формуле проедания» деньги не закончатся при жизни их владельца. В этом месте, конечно, идея упрощена для обывателей, т.к. надо всё-таки инвестировать, а не на депозите деньги складывать, иначе копить можно до конца жизни, а толку не будет. Инфляция, девальвация и прочие прелести пассивного накопления капитала. Но, как я чувствую, до этого каждый приверженец идеи на практике доходит сам, часто на своих ошибках.

Адепты FIRE стремятся к:

🔸высокому доходу (выше среднего по стране);

🔸высокому уровню финансовой грамотности;

🔸наличию широкого круга интересов помимо работы;

🔸осознанному и разумному потреблению.

Если подразобраться, что за идеи лежат в основе концепции, то даже и критиковать особо не за что... Я сначала хотел возмутиться, мол, если в 35 все на пенсию выйдут, то кто работать будет? И про то, что рано в 35 отказываться от трудовой деятельности, т.к. человек умирает тогда, когда перестает приносить пользу. Но и тут я получил ответ, что в принципах FIRE имеется ввиду, что после «выхода на пенсию» полностью отказываться от работы не обязательно — можно выбрать более приятную вакансию, пусть и с меньшей зарплатой, трудиться на полставки, осваивать новую профессию, развивать собственные проекты, а также учиться, путешествовать и т. п.

Надо инвестировать, чтобы создать себе пассивный доход? Да.

Надо повысить норму сбережений, отказавшись от потребительского образа жизни? Да.

Надо стремиться к увеличению дохода? Да.

Нужно реализовать себя там, где хочется, а не работать ради выживания? Да.

Так что отличная секта, можно смело вступать.

От себя добавлю только, что идеи FIRE нежизнеспособны без грамотного инвестирования. Нужно уметь не терять деньги. Потому что будет очень обидно 10-20 лет откладывать 50%+ от дохода, серьезно снижая свой уровень жизни, а потом неожиданно оказаться у разбитого корыта...

#финансовая_грамотность

{kind=link}

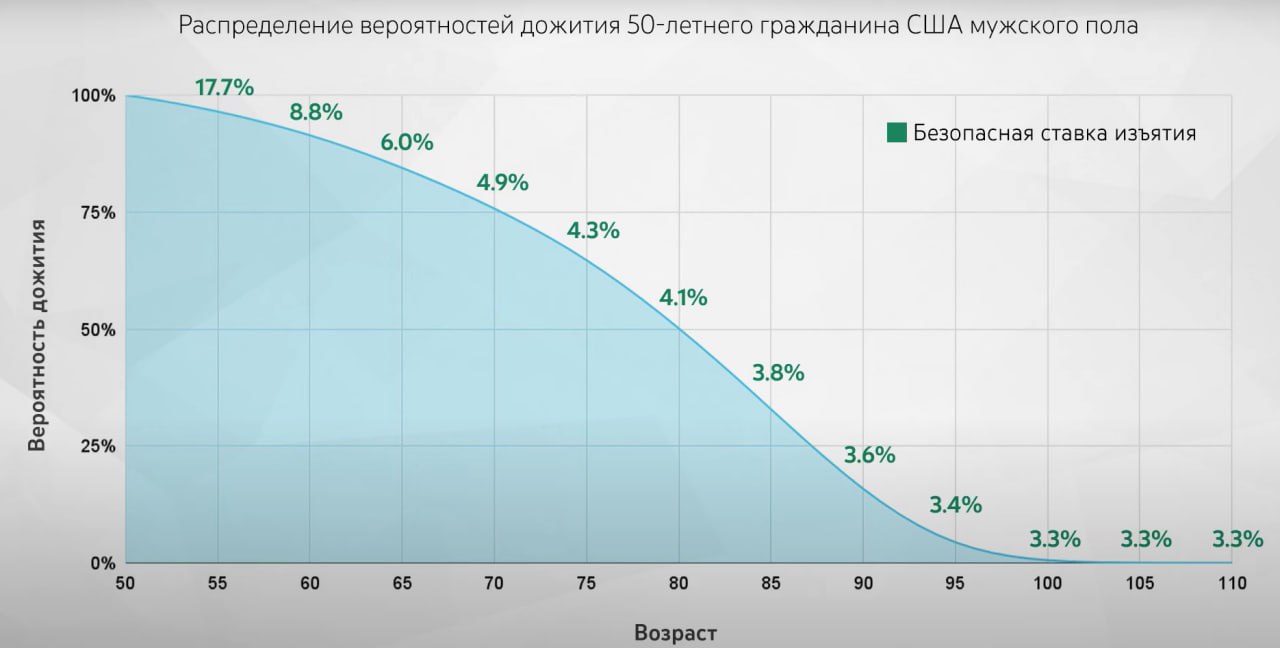

В прошлом посте Иван вспомнил про интересный движ, популярный во всём мире - FIRE (англ. — Financial Independence Retire Early, «финансовая независимость и ранний выход на пенсию»).

Как по мне, так любой фанатизм - это плохо. Питаться лапшой до 35 лет, покупать б/у вещи и пр., окладывая на пенсию до 80% своих доходов – это лютый перебор, а не разумное потребление. Что лично мне ещё не нравится в классическом FIRE, так это концепция постепенной растраты своего капитала на пенсии. То есть это не пассивный доход с сохранением тела капитала, а именно его проедание, без передачи наследства детям. Считается, что выводя по 4% в год (безопасная ставка изъятия) со своих накоплений, денег хватит до конца жизни.

А как вообще можно спрогнозировать этот срок? В этом деле существует риск пережить свой капитал, после чего качество жизни точно упадёт ниже плинтуса. Обратная ситуация - решил помереть раньше срока и понял, что зря себя ограничивал в расходах, ведь вон сколько ещё не потратил, не детям же оставлять… (напомню, это не моя концепция).

Нашёл такую диаграмму, которая показывает безопасную ставку изъятия, исходя из продолжительности жизни с точки зрения математики. Вот и как решить этот квест?

Всё-таки правильнее выглядит стратегия создания именно пассивного дохода, с сохранением тела капитала. Оставив детям его в наследство вместе с правильными знаниями, вы сэкономите им десятки лет жизни, которые они бы потратили на вставание на ноги и создание «базы». А какая концепция ближе вам?

Автор: Алексей Дорохин

Как по мне, так любой фанатизм - это плохо. Питаться лапшой до 35 лет, покупать б/у вещи и пр., окладывая на пенсию до 80% своих доходов – это лютый перебор, а не разумное потребление. Что лично мне ещё не нравится в классическом FIRE, так это концепция постепенной растраты своего капитала на пенсии. То есть это не пассивный доход с сохранением тела капитала, а именно его проедание, без передачи наследства детям. Считается, что выводя по 4% в год (безопасная ставка изъятия) со своих накоплений, денег хватит до конца жизни.

А как вообще можно спрогнозировать этот срок? В этом деле существует риск пережить свой капитал, после чего качество жизни точно упадёт ниже плинтуса. Обратная ситуация - решил помереть раньше срока и понял, что зря себя ограничивал в расходах, ведь вон сколько ещё не потратил, не детям же оставлять… (напомню, это не моя концепция).

Нашёл такую диаграмму, которая показывает безопасную ставку изъятия, исходя из продолжительности жизни с точки зрения математики. Вот и как решить этот квест?

Всё-таки правильнее выглядит стратегия создания именно пассивного дохода, с сохранением тела капитала. Оставив детям его в наследство вместе с правильными знаниями, вы сэкономите им десятки лет жизни, которые они бы потратили на вставание на ноги и создание «базы». А какая концепция ближе вам?

Автор: Алексей Дорохин

{kind=link}

☄️Всякий пожарный

По прошествии времени мне кажется, что до 2020-го года я жил в другом мире. В моем мире жили только пони, кушали радугу и какали бабочками. Все природные и техногенные катастрофы - это было из популярного в то время шоу "Новости", это всё было где-то далеко и не со мной.

А затем кто-то переключил тумблер и понеслось. Пандемия, СВО, дроны над Москвой, теперь вот теракт... Но и в Алмате тоже как-то не слава богу. Сначала одно землетрясение, затем второе, потом льдина с крыши упала в двух метрах от нас, а вчера... Мы шли прогулки, началась гроза, поднялся ветер. Мы проходили рядом с домой, услышали жуткий треск - прямо над нами ветер отрывал обшивку с дома, она благополучно летела на нас и припаркованные рядом машины. Пробежались с ребенком на руках, плитка упала на машины в нескольких метрах от нас. Пронесло. Но впечатлений на всю оставшуюся жизнь.

Оказывается, shit happens.

Ситуации в жизни бывают самые разные. У меня есть двоюродный брат. В начале 2020-го года он поехал со своей женой в отпуск на Шри-Ланку. Ничего особенно, обычная двухнедельная поездка. А потом вжух! Начинается пандемия, закрывается авиасообщение и они застревают на Шри-Ланке на неопределённый срок...

Чтобы было проще понять, представьте, что вы поехали в обычный отпуск в Турцию в отель, а по окончании отпуска вы не можете вернуться в вашу страну. Сможете ли вы там прожить хотя бы полгода? Есть ли у вас запас денег? Можете ли вы их перевести туда в условиях санкций? Есть ли у вас возможность работать на удалёнке? Или будете устраиваться в отель посуду мыть, чтобы как-то прокормить семью?

Братишка мой принял удар судьбы философски, смог перейти на работу на удалёнку. Да и в крипте шалил довольно успешно к тому моменту. А потом подумал... Может сама судьба подсказывает ему, что зачем жить в Киеве, если можно жить где-то еще? В итоге они сначала пожили на Шри-Ланке 8 месяцев, как оказалось это приятное разнообразие, и довольно дешево, в ковид можно было нормально жить на $1000 в месяц. А потом умотали в Мексику, нашли работу там...

Я подумал, что было бы полезно составить чек-лист финансовой безопасности. Что нужно, чтобы всё у вас было хорошо, несмотря на то, куда вас занесет жизнь?

0. Возможность работать на удалёнке. Такая вот программа-максимум первым пунктом. Если у вас такой работы пока нет, то я верю в то, что при желании, усердии и готовности учиться она вполне может у вас появиться.

По прошествии времени мне кажется, что до 2020-го года я жил в другом мире. В моем мире жили только пони, кушали радугу и какали бабочками. Все природные и техногенные катастрофы - это было из популярного в то время шоу "Новости", это всё было где-то далеко и не со мной.

А затем кто-то переключил тумблер и понеслось. Пандемия, СВО, дроны над Москвой, теперь вот теракт... Но и в Алмате тоже как-то не слава богу. Сначала одно землетрясение, затем второе, потом льдина с крыши упала в двух метрах от нас, а вчера... Мы шли прогулки, началась гроза, поднялся ветер. Мы проходили рядом с домой, услышали жуткий треск - прямо над нами ветер отрывал обшивку с дома, она благополучно летела на нас и припаркованные рядом машины. Пробежались с ребенком на руках, плитка упала на машины в нескольких метрах от нас. Пронесло. Но впечатлений на всю оставшуюся жизнь.

Оказывается, shit happens.

Ситуации в жизни бывают самые разные. У меня есть двоюродный брат. В начале 2020-го года он поехал со своей женой в отпуск на Шри-Ланку. Ничего особенно, обычная двухнедельная поездка. А потом вжух! Начинается пандемия, закрывается авиасообщение и они застревают на Шри-Ланке на неопределённый срок...

Чтобы было проще понять, представьте, что вы поехали в обычный отпуск в Турцию в отель, а по окончании отпуска вы не можете вернуться в вашу страну. Сможете ли вы там прожить хотя бы полгода? Есть ли у вас запас денег? Можете ли вы их перевести туда в условиях санкций? Есть ли у вас возможность работать на удалёнке? Или будете устраиваться в отель посуду мыть, чтобы как-то прокормить семью?

Братишка мой принял удар судьбы философски, смог перейти на работу на удалёнку. Да и в крипте шалил довольно успешно к тому моменту. А потом подумал... Может сама судьба подсказывает ему, что зачем жить в Киеве, если можно жить где-то еще? В итоге они сначала пожили на Шри-Ланке 8 месяцев, как оказалось это приятное разнообразие, и довольно дешево, в ковид можно было нормально жить на $1000 в месяц. А потом умотали в Мексику, нашли работу там...

Я подумал, что было бы полезно составить чек-лист финансовой безопасности. Что нужно, чтобы всё у вас было хорошо, несмотря на то, куда вас занесет жизнь?

0. Возможность работать на удалёнке. Такая вот программа-максимум первым пунктом. Если у вас такой работы пока нет, то я верю в то, что при желании, усердии и готовности учиться она вполне может у вас появиться.

А дальше пошли более технические пункты:

1. Карточка иностранного банка, хотя бы казахский Фридом. Проверено, прекрасно работает, легко пополнять и пользоваться.

2. Финансовая подушка в наличных долларах, но не более $10000. Незачем мешок налички с собой возить, это и сложности на границе, да и потерять различными способами можно, в том числе не по своей воле.

3. Небольшой запас в стейблкоинах и навыки превращать их в фиатные деньги (которые принимают в магазинах). Вполне достаточно будет хранить их на автономном кошельке, не обязательно совсем холодном. Например, на том же Trust Wallet. На самом деле, хранить такие деньги, перевозить и пользоваться едва ли не удобней и безопасней, чем с наличкой возиться.

4. Когда у вас есть карта, наличка и немного крипты, вы уже будете себя вполне комфортно чувствовать, куда бы вас не занесла жизнь. Поэтому следующий важный пункт - свежий, блин, загранник! А то сколько раз видел...

5. Ликвидный инвестиционный счет. Согласитесь, что когда у вас есть деньги, то это лучше, чем когда их у вас нет? У меня одна клиентка уехала в Турцию пожить, и ей для местных задач надо было порядка $60000. Из бизнеса в РФ вытаскивать было проблематично, она их спокойно взяла со своего инвестиционного счета в Interactive Brokers. Какая она умница, что заранее их создала на этом счете, правда? Со счета в IB можно вытащить деньги очень быстро. Деньги в страну вашего проживания, даже если она меняется, можно вывести без проблем.

Так что каждому рекомендую иметь там хотя бы $200 000... 😅

6. Не особо ликвидный капитал. Лучше иметь миллион долларов, распиханный в ликвидные инструменты и не очень, чем не иметь! 😁

7. Чистая карма и запас удачи, чтобы "на всякий случай" никогда не понадобилось...

А сколько из 8 пунктов у вас закрыто? 😉

#финансовая_грамотность

1. Карточка иностранного банка, хотя бы казахский Фридом. Проверено, прекрасно работает, легко пополнять и пользоваться.

2. Финансовая подушка в наличных долларах, но не более $10000. Незачем мешок налички с собой возить, это и сложности на границе, да и потерять различными способами можно, в том числе не по своей воле.

3. Небольшой запас в стейблкоинах и навыки превращать их в фиатные деньги (которые принимают в магазинах). Вполне достаточно будет хранить их на автономном кошельке, не обязательно совсем холодном. Например, на том же Trust Wallet. На самом деле, хранить такие деньги, перевозить и пользоваться едва ли не удобней и безопасней, чем с наличкой возиться.

4. Когда у вас есть карта, наличка и немного крипты, вы уже будете себя вполне комфортно чувствовать, куда бы вас не занесла жизнь. Поэтому следующий важный пункт - свежий, блин, загранник! А то сколько раз видел...

5. Ликвидный инвестиционный счет. Согласитесь, что когда у вас есть деньги, то это лучше, чем когда их у вас нет? У меня одна клиентка уехала в Турцию пожить, и ей для местных задач надо было порядка $60000. Из бизнеса в РФ вытаскивать было проблематично, она их спокойно взяла со своего инвестиционного счета в Interactive Brokers. Какая она умница, что заранее их создала на этом счете, правда? Со счета в IB можно вытащить деньги очень быстро. Деньги в страну вашего проживания, даже если она меняется, можно вывести без проблем.

Так что каждому рекомендую иметь там хотя бы $200 000... 😅

6. Не особо ликвидный капитал. Лучше иметь миллион долларов, распиханный в ликвидные инструменты и не очень, чем не иметь! 😁

7. Чистая карма и запас удачи, чтобы "на всякий случай" никогда не понадобилось...

А сколько из 8 пунктов у вас закрыто? 😉

#финансовая_грамотность

{kind=link}

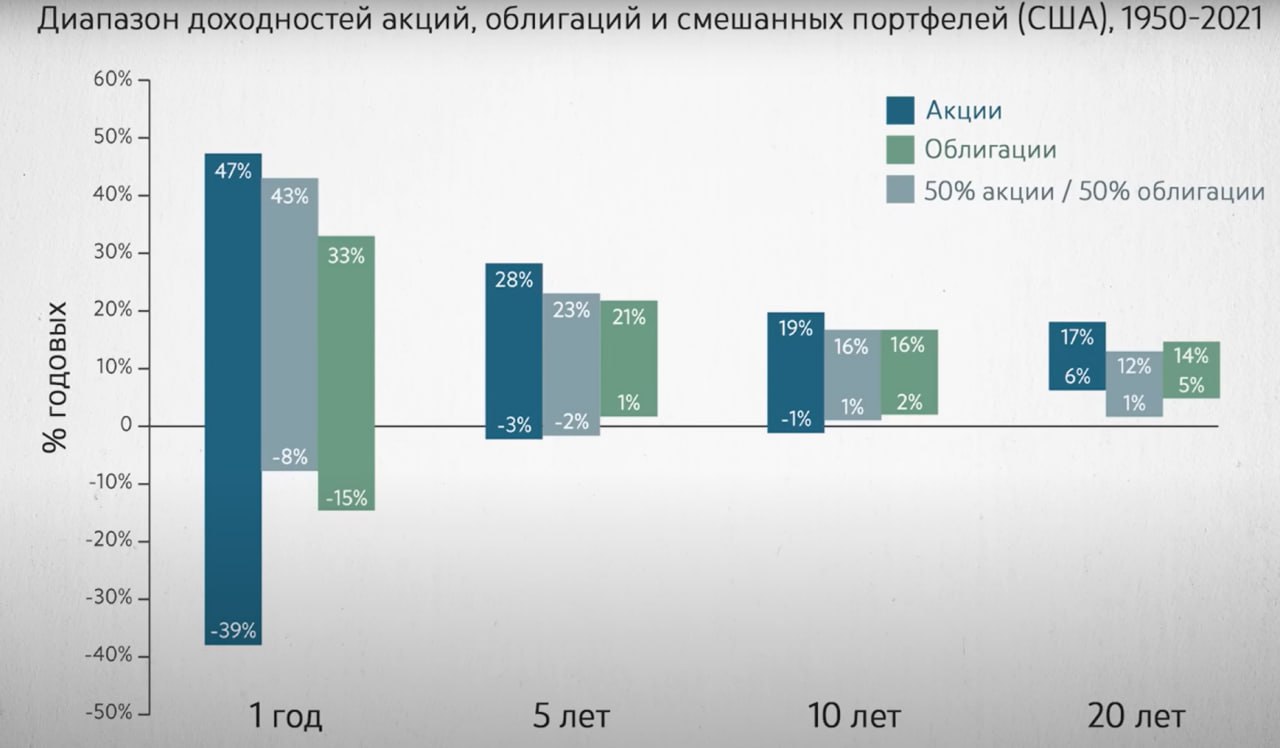

Сегодня в рубрике «весёлые картинки» статистика доходностей акций, облигаций и смешанных портфелей за 70 лет на разных промежутках времени.

Выводы подтверждают традиционные рекомендации финансовых консультантов:

☑️ По соотношению риск/доходность портфели работают лучше, чем отдельные активы, входящие в их состав (спасибо Гарри нашему, Марковицу)

☑️ Для реализации краткосрочных целей до 5 лет акции (и даже индексные фонды на них) не подходят – можно уйти в просадку и поневоле превратиться в долгосрочного инвестора.

☑️ Чем ближе пенсия, тем большая доля облигаций должна быть в портфеле, а лет за 5 от акций и др. высоковолатильных активов лучше вообще отказаться в пользу инструментов фиксированной доходности, иначе рискуете продлить трудовую карьеру лет на 10.

Или вы считаете, что рынок сейчас такой, что лучше в крипте капитал создавать? 🤘

Автор: Алексей Дорохин

Выводы подтверждают традиционные рекомендации финансовых консультантов:

☑️ По соотношению риск/доходность портфели работают лучше, чем отдельные активы, входящие в их состав (спасибо Гарри нашему, Марковицу)

☑️ Для реализации краткосрочных целей до 5 лет акции (и даже индексные фонды на них) не подходят – можно уйти в просадку и поневоле превратиться в долгосрочного инвестора.

☑️ Чем ближе пенсия, тем большая доля облигаций должна быть в портфеле, а лет за 5 от акций и др. высоковолатильных активов лучше вообще отказаться в пользу инструментов фиксированной доходности, иначе рискуете продлить трудовую карьеру лет на 10.

Или вы считаете, что рынок сейчас такой, что лучше в крипте капитал создавать? 🤘

Автор: Алексей Дорохин

{kind=link}

🔮Choose your destiny

Сегодня на рынке очень извращенная логика. Рынок всё интерпретирует в пользу роста.

🔸Экономика будет расти? Отлично, значит рынок будет расти, экономика же сильная!

🔸Экономика будет падать? Отлично, значит учетные ставки будут падать, а это новый приток ликвидности на рынок, значит рынок будет расти!

Вам не кажется, что что-то здесь не так, как должно быть?

При этом рынок продолжает расти. А почему? Экономические данные не показывают никаких новых достижений, инфляция выше целевой, расчет чисто банкротств по кредитам, основания для снижения учетной ставки нет...

Но рынки не любят ждать. Все хотят зарабатывать, на рынке правит жадность. Акции на исторических максимумах, золото на максимумах, крипта на максимумах... Такое ощущение, что инвесторам деньги ляшки жгут. От денег надо срочно избавляться, во что-нибудь вкладывать! Инфляция, конечно, да, но разве этого достаточно для такого?..

Когда логика на рынках уступает место эмоциям, то что-то прогнозировать можно только с помощью карт таро и астрологии. При этом очевидно одно - когда-то этот праздник невиданной щедрости кончится. И кончится он ровно также, как начался - неожиданно и непонятно почему. Настроения в обществе могут измениться на ровном месте, все вдруг испугаются и начнут продавать. Как в 2022 году, когда рынок без видимых причин покатился вниз.

Вот этого события мы и ждем. Пусть это случится не через 2 месяца, а через год, но случится это обязательно.

Тут возникает вечный вопрос:

- Что лучше, гарантировать, что не будет убытков, или увеличить доходность?

Безусловно, каждый на этот вопрос должен ответить сам. Мой же ответ - отсутствие убытков гораздо важнее, чем высокая доходность. Потому что когда ты не стремишься к быстрым заработкам, создаешь капитал на горизонте лет, то таким образом ты дойдешь до своей цели с гораздо более высокой вероятностью, чем те, кто будет мчаться за хайпом в надежде сорвать куш. Нам еще дедушка Баффет завещал: "Не теряйте деньги!"

Помню, как-то раз я выяснял потребности крупного клиента для создания траста. Там опросник на целый час (я потом зарёкся это делать, это отдельная история). И сначала идут вопросы:

- Какой риск-профиль вам подходит?

На что клиент уверенно отвечает, что он всё понимает про риски, хочет доходность выше, готов к просадкам.

А дальше идут вопросы, где моделируются конкретные ситуации, где портфели клиента оказываются в просадке. Прям заставляющие клиента визуализировать и прочувствовать всю прелесть подобных событий.

И тут-то выясняется... Что на словах-то он могучий умеренно-агрессивный инвестор, а на деле просадка 5-10% - это предел, который выдержат его нервы и сердце.

Так что даже если вы подумали "для меня высокая доходность важнее", то может быть вы просто не видели больших просадок на большом капитале... На своём большом капитале, который создавали много лет.

Поэтому мы и придерживаемся нашей стратегии "Тихой гавани". Пусть мы сегодня недозаработаем. Зато в долгосрок мы однозначно придем к своим финансовым целям.

И будем злорадно хихикать на вершине, глядя на тех, кто не дошел... Нет, конечно мы будем держать правильную морду лица, выражать всяческое сочувствие и поддержку!

Но в душе всё равно будем злорадно хихикать.

#обзоры

Сегодня на рынке очень извращенная логика. Рынок всё интерпретирует в пользу роста.

🔸Экономика будет расти? Отлично, значит рынок будет расти, экономика же сильная!