Forwarded from Инвестируй или проиграешь PREMIUM

Российский рынок акций нельзя назвать дорогим

📈 По оценке Минэкономразвития, рост ВВП за январь-февраль текущего года составил в годовом выражении внушительные +6% (г/г). За март данных ещё нет, но опережающие индикаторы в виде индексов деловой активности PMI сигнализируют о сохранении позитивной динамики – большинство российских компаний фиксируют рост новых заказов.

«Динамика российской экономики в 1 кв. 2024 года хорошая, текущий прогноз по росту ВВП в 2024 году — 2,2%, при этом Минэкономразвития допускает небольшое повышение этой оценки», - поведал первый вице-премьер РФ Андрей Белоусов в кулуарах международного форума «Открытые инновации».

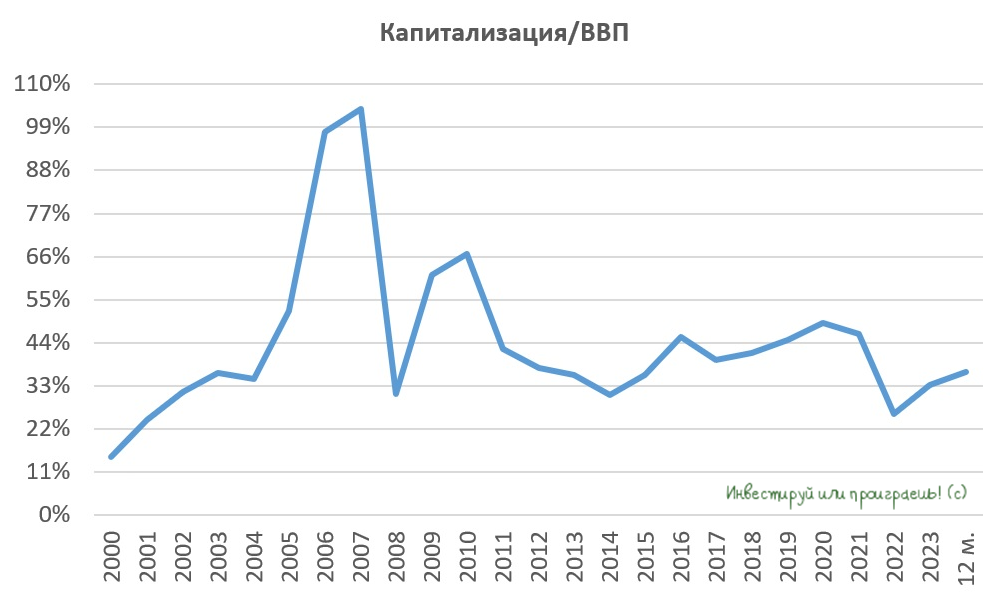

📊 Мы с вами неоднократно обсуждали, что между капитализацией фондового рынка и ВВП всегда существовала сильная взаимосвязь, в любой стране мира и на любых фондовых рынках. В экономически развитых странах мира стоимость рынка акций обычно равна или превышает размер ВВП, при этом в странах с развивающейся экономикой, к которым относится Россия, капитализация рынка акций обычно составляет около 70% от ВВП.

За последние 23 года средний уровень капитализации к ВВП в нашей стране составил 44% - это значение существенно ниже целевого показателя в 70%, и причиной этому являются различные факторы, включая бесконечные антироссийские санкции, геополитические риски и высокие процентные ставки. В настоящее время этот показатель составляет и вовсе около 37%, что указывает на сохранение потенциала для роста рынка акций.

Бум IPO, который наблюдается последние полгода на Мосбирже, пока не способен значительно повлиять на сокращение этого дифференциала, даже с учётом того, что в последнее время стали размещаться компании, капитализация которых превышает 100 млрд руб. - давайте не забывать, что ВВП тоже не стоит на месте и продолжает расти из года в год.

🧮 Номинальный ВВП по итогам 2024 года может составить 184 трлн руб., и среднее значение капитализации в размере 44% ориентирует нас на стоимость рынка акций в размере 81 трлн руб. (при текущей капитализации в 63,5 трлн руб). Допустим, в этом году ещё 1 трлн руб. будет добавлен за счёт новых IPO. В итоге мы получаем сумму в 64,5 трлн рублей. Для того чтобы выйти хотя бы на среднеисторический уровень (44% от ВВП), рынку необходимо вырасти на +25,6%.

Плюс ко всему давайте не забывать, что на сегодняшний день в фондах денежного рынка находится 275,2 млрд руб., при этом до начала прошлогоднего цикла повышения ключевой ставки ЦБ, показатель составлял всего 30 млрд руб. И по мере снижения ключевой ставки, большая часть этих средств будет перераспределена в акции, этот процесс неминуем.

Здесь важно подчеркнуть, что речь идёт не о каких-то абстрактных сотнях миллиардов рублей на банковских депозитах, которые гипотетически могут быть направлены на рынок акций при снижении ставок. Это реальный кэш, который уже сейчас находится на брокерских счетах и в любой момент может быть конвертирован в акции. А учитывая, что после ухода «недружественных» инвесторов на российском рынке торгуется лишь порядка 10% от капитализации публичных компаний (реальный средний free-float), реальный эффект от каждого рубля, который однажды перетечёт из фонда денежного рынка в акции, смело можно умножать на х10 (при подсчёте того самого соотношения капитализации к ВВП).

👉 Подытоживая все вышесказанное, резюмируем, что российский рынок акций глобально ну никак нельзя назвать дорогим, даже с учётом того, что индекс МосБиржи (#micex) сейчас торгуется на 2-х летних максимумах. Поэтому на этом фоне куда разумнее дожидаться коррекций и использовать их для покупок, пока держатели фондов денежного рынка ещё не стали массово перекладываться в акции.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

📈 По оценке Минэкономразвития, рост ВВП за январь-февраль текущего года составил в годовом выражении внушительные +6% (г/г). За март данных ещё нет, но опережающие индикаторы в виде индексов деловой активности PMI сигнализируют о сохранении позитивной динамики – большинство российских компаний фиксируют рост новых заказов.

«Динамика российской экономики в 1 кв. 2024 года хорошая, текущий прогноз по росту ВВП в 2024 году — 2,2%, при этом Минэкономразвития допускает небольшое повышение этой оценки», - поведал первый вице-премьер РФ Андрей Белоусов в кулуарах международного форума «Открытые инновации».

📊 Мы с вами неоднократно обсуждали, что между капитализацией фондового рынка и ВВП всегда существовала сильная взаимосвязь, в любой стране мира и на любых фондовых рынках. В экономически развитых странах мира стоимость рынка акций обычно равна или превышает размер ВВП, при этом в странах с развивающейся экономикой, к которым относится Россия, капитализация рынка акций обычно составляет около 70% от ВВП.

За последние 23 года средний уровень капитализации к ВВП в нашей стране составил 44% - это значение существенно ниже целевого показателя в 70%, и причиной этому являются различные факторы, включая бесконечные антироссийские санкции, геополитические риски и высокие процентные ставки. В настоящее время этот показатель составляет и вовсе около 37%, что указывает на сохранение потенциала для роста рынка акций.

Бум IPO, который наблюдается последние полгода на Мосбирже, пока не способен значительно повлиять на сокращение этого дифференциала, даже с учётом того, что в последнее время стали размещаться компании, капитализация которых превышает 100 млрд руб. - давайте не забывать, что ВВП тоже не стоит на месте и продолжает расти из года в год.

🧮 Номинальный ВВП по итогам 2024 года может составить 184 трлн руб., и среднее значение капитализации в размере 44% ориентирует нас на стоимость рынка акций в размере 81 трлн руб. (при текущей капитализации в 63,5 трлн руб). Допустим, в этом году ещё 1 трлн руб. будет добавлен за счёт новых IPO. В итоге мы получаем сумму в 64,5 трлн рублей. Для того чтобы выйти хотя бы на среднеисторический уровень (44% от ВВП), рынку необходимо вырасти на +25,6%.

Плюс ко всему давайте не забывать, что на сегодняшний день в фондах денежного рынка находится 275,2 млрд руб., при этом до начала прошлогоднего цикла повышения ключевой ставки ЦБ, показатель составлял всего 30 млрд руб. И по мере снижения ключевой ставки, большая часть этих средств будет перераспределена в акции, этот процесс неминуем.

Здесь важно подчеркнуть, что речь идёт не о каких-то абстрактных сотнях миллиардов рублей на банковских депозитах, которые гипотетически могут быть направлены на рынок акций при снижении ставок. Это реальный кэш, который уже сейчас находится на брокерских счетах и в любой момент может быть конвертирован в акции. А учитывая, что после ухода «недружественных» инвесторов на российском рынке торгуется лишь порядка 10% от капитализации публичных компаний (реальный средний free-float), реальный эффект от каждого рубля, который однажды перетечёт из фонда денежного рынка в акции, смело можно умножать на х10 (при подсчёте того самого соотношения капитализации к ВВП).

👉 Подытоживая все вышесказанное, резюмируем, что российский рынок акций глобально ну никак нельзя назвать дорогим, даже с учётом того, что индекс МосБиржи (#micex) сейчас торгуется на 2-х летних максимумах. Поэтому на этом фоне куда разумнее дожидаться коррекций и использовать их для покупок, пока держатели фондов денежного рынка ещё не стали массово перекладываться в акции.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

👏 МТС Банк готовится к IPO

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

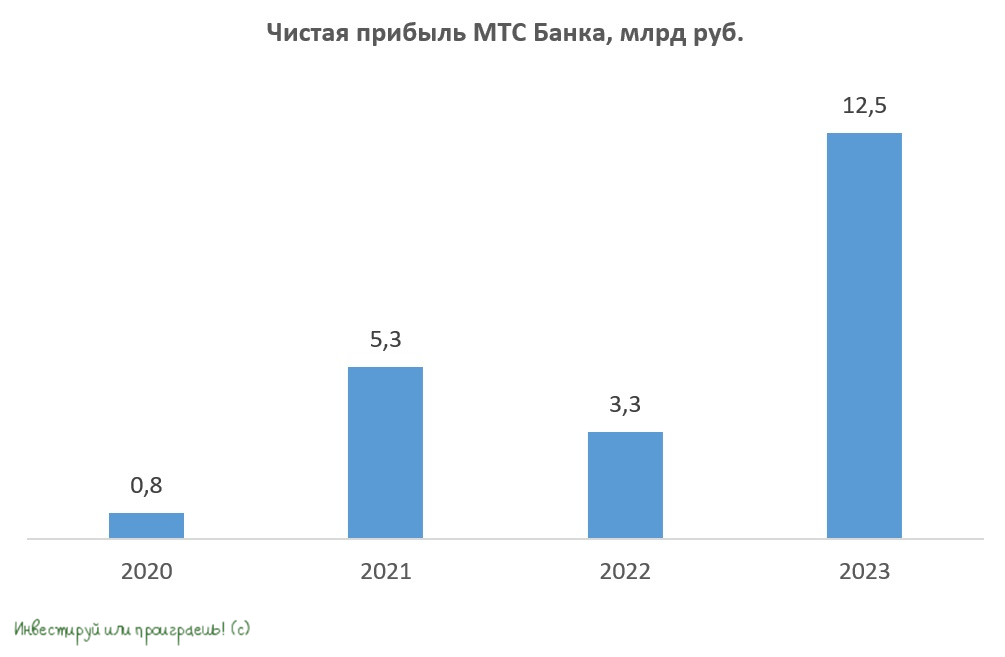

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

ЦИАН: нейросети творят чудеса и в котировках?

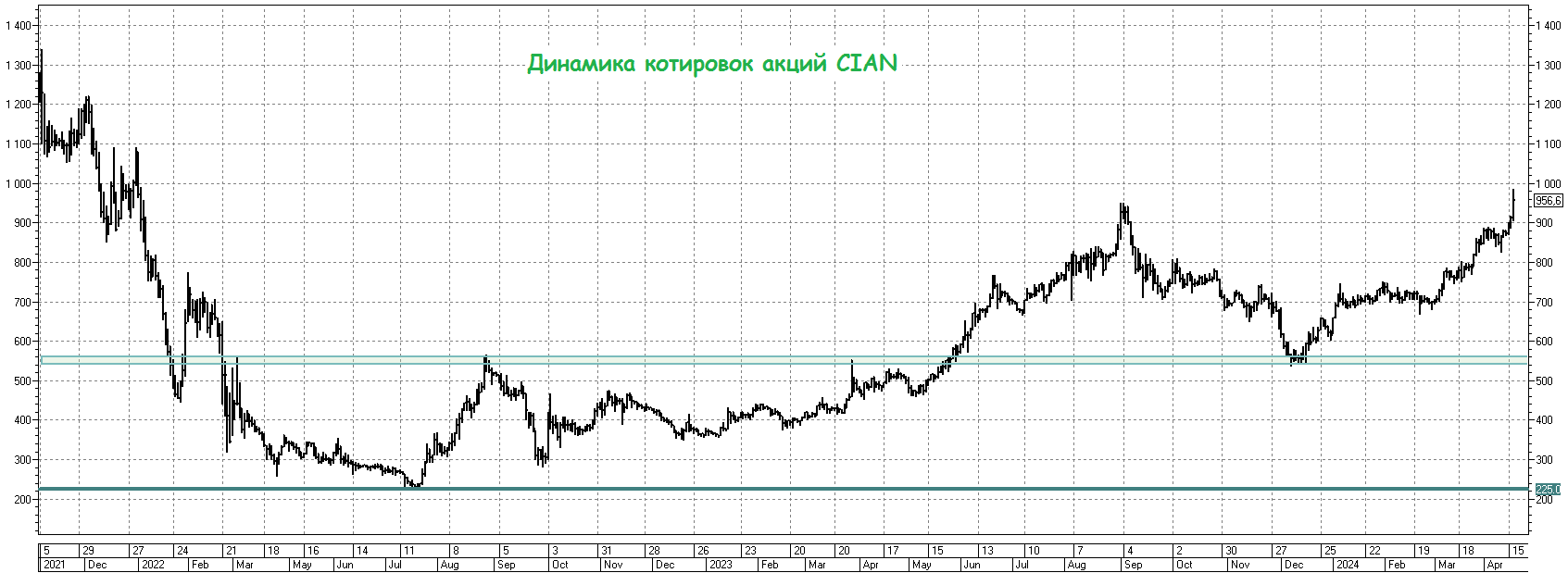

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

SPO Астры идет к своей развязке: магия числе продолжается

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

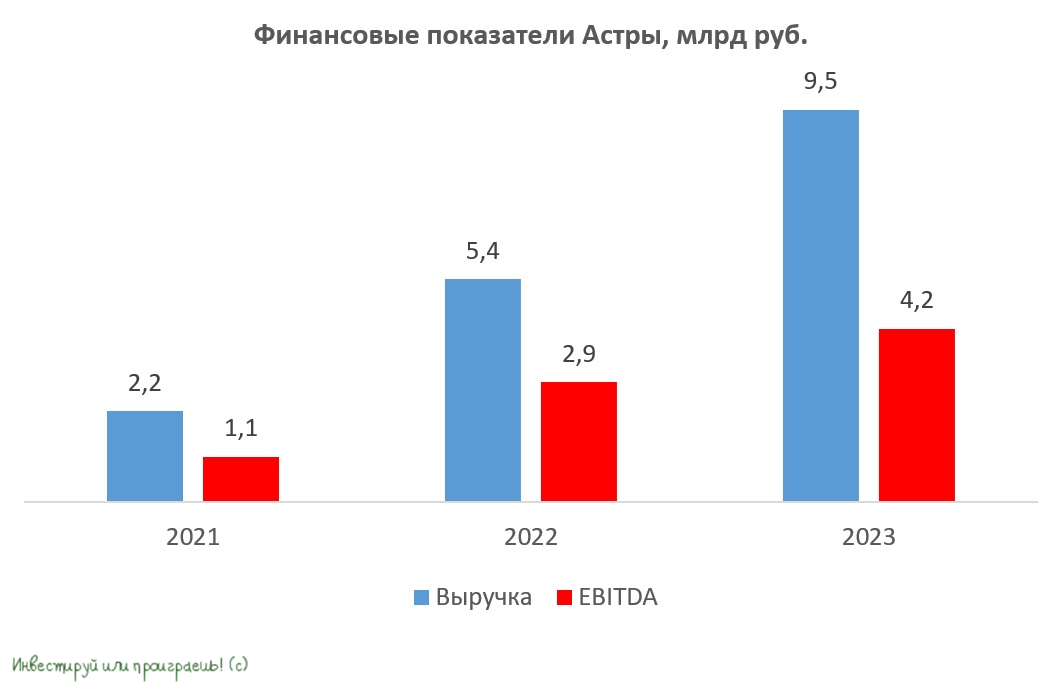

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

{kind=link}

Промомед: моё знакомство с компанией

👨💻 На минувших выходных, как вы знаете, у меня был двухдневный деловой тур в Москву, на инвестиционную конференцию Profit, на которой присутствовало достаточно много эмитентов, и которая в целом оказалась полезной и интересной.

Как и всегда, было много новых знакомств, формального и неформального общения на инвестиционные темы, встречи с галстуками и без, и т.д. и т.п. Среди прочих мне удалось поприсутствовать на выступлении компании Промомед, которую многие из вас наверняка знают как классную облигационную историю, да и я являюсь счастливым обладателем бондов компании, а потому было очень интересно послушать.

📌 Напомню, на сегодняшний день на рынке торгуются три выпуска облигаций Промомеда, причём два из них радуют весьма неплохой доходностью:

🔸 iПМЕДДМ2Р1 (

🔸 iПМЕДДМ1Р2 (

🧐 А теперь вашему вниманию предлагаю тезисы представителей Промомеда на конференции, которые показались мне особенно интересными и полезными:

✔️ Прежде всего, для тех кто не знает, отмечу, что Промомед - это ТОП-1 на российском фармацевтическом рынке по количеству медицинских исследований, эндокринологии и ревматологии, а также ТОП-2 в борьбе с инфекциями, ВИЧ, гепатитом и антибиотикам. Это одно из крупнейших фармацевтических предприятий нашей страны, производитель оригинальных препаратов с собственным Research&Development Hub и концепцией полного цикла производства: "от идеи к молекуле, от молекулы к пациенту".

Таким образом, текущая рыночная доля и крепкое положение компании на рынке никаких вопросов не вызывает.

✔️ Как следствие - Промомед может похвастаться сильными финансовыми показателями: выручка последние годы растёт среднегодовыми темпами выше +30%, а рентабельность по EBITDA превышает 40%, что говорит об эффективной бизнес-модели компании.

✔️ Промомед фокусируется на инновациях и запусках новых лекарственных препаратах, имея очень амбициозную команду и талантливых специалистов в своей обойме. Судите сами: финансовая стратегия сформирована уже на 2032 год (!!), и только за последние два года было разработано и внедрено более 100 лекарственных препаратов!

✔️ Бизнес Промомеда постоянно требует инвестиций, поэтому особенное внимание при анализе этого инвестиционного кейса нужно уделять долговой нагрузке. Которая, впрочем, больших вопросов не вызывает: по итогам 2022 года соотношение NetDebt/EBITDA едва превышало 1х, цифр за 2023 год ещё не было. Менеджмент компании ответил, что поводов переживать нет, долговая нагрузка контролируемая и находится на адекватном уровне.

👉 Подводя итог всему вышесказанному, а также добавив сюда свои собственные ощущения от увиденного и услышанного на конференции, скажу от себя, что компания Промомед мне показалась очень интересной и перспективной, а представители компании, с которыми мне удалось пообщаться 10-15 минут в кулуарах - настоящие профессионалы своего дела, которые прекрасно ориентируются в бизнесе, хорошо знают все цифры и всегда готовы ответить на мои вопросы.

Несмотря на то, что это было знакомство именно с эмитентом облигаций, и планы по выходу на IPO компания не подтвердила (такой вопрос был из зала), давайте пожелаем Промомеду удачи! А лично я с удовольствием бы стал акционером компании, скажу вам честно.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

👨💻 На минувших выходных, как вы знаете, у меня был двухдневный деловой тур в Москву, на инвестиционную конференцию Profit, на которой присутствовало достаточно много эмитентов, и которая в целом оказалась полезной и интересной.

Как и всегда, было много новых знакомств, формального и неформального общения на инвестиционные темы, встречи с галстуками и без, и т.д. и т.п. Среди прочих мне удалось поприсутствовать на выступлении компании Промомед, которую многие из вас наверняка знают как классную облигационную историю, да и я являюсь счастливым обладателем бондов компании, а потому было очень интересно послушать.

📌 Напомню, на сегодняшний день на рынке торгуются три выпуска облигаций Промомеда, причём два из них радуют весьма неплохой доходностью:

🔸 iПМЕДДМ2Р1 (

RU000A1061A2) - с доходностью 16,64% и погашением 27.03.2026🔸 iПМЕДДМ1Р2 (

RU000A103G91) - с доходностью 17,46% и погашением 26.07.2024🧐 А теперь вашему вниманию предлагаю тезисы представителей Промомеда на конференции, которые показались мне особенно интересными и полезными:

✔️ Прежде всего, для тех кто не знает, отмечу, что Промомед - это ТОП-1 на российском фармацевтическом рынке по количеству медицинских исследований, эндокринологии и ревматологии, а также ТОП-2 в борьбе с инфекциями, ВИЧ, гепатитом и антибиотикам. Это одно из крупнейших фармацевтических предприятий нашей страны, производитель оригинальных препаратов с собственным Research&Development Hub и концепцией полного цикла производства: "от идеи к молекуле, от молекулы к пациенту".

Таким образом, текущая рыночная доля и крепкое положение компании на рынке никаких вопросов не вызывает.

✔️ Как следствие - Промомед может похвастаться сильными финансовыми показателями: выручка последние годы растёт среднегодовыми темпами выше +30%, а рентабельность по EBITDA превышает 40%, что говорит об эффективной бизнес-модели компании.

✔️ Промомед фокусируется на инновациях и запусках новых лекарственных препаратах, имея очень амбициозную команду и талантливых специалистов в своей обойме. Судите сами: финансовая стратегия сформирована уже на 2032 год (!!), и только за последние два года было разработано и внедрено более 100 лекарственных препаратов!

✔️ Бизнес Промомеда постоянно требует инвестиций, поэтому особенное внимание при анализе этого инвестиционного кейса нужно уделять долговой нагрузке. Которая, впрочем, больших вопросов не вызывает: по итогам 2022 года соотношение NetDebt/EBITDA едва превышало 1х, цифр за 2023 год ещё не было. Менеджмент компании ответил, что поводов переживать нет, долговая нагрузка контролируемая и находится на адекватном уровне.

👉 Подводя итог всему вышесказанному, а также добавив сюда свои собственные ощущения от увиденного и услышанного на конференции, скажу от себя, что компания Промомед мне показалась очень интересной и перспективной, а представители компании, с которыми мне удалось пообщаться 10-15 минут в кулуарах - настоящие профессионалы своего дела, которые прекрасно ориентируются в бизнесе, хорошо знают все цифры и всегда готовы ответить на мои вопросы.

Несмотря на то, что это было знакомство именно с эмитентом облигаций, и планы по выходу на IPO компания не подтвердила (такой вопрос был из зала), давайте пожелаем Промомеду удачи! А лично я с удовольствием бы стал акционером компании, скажу вам честно.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

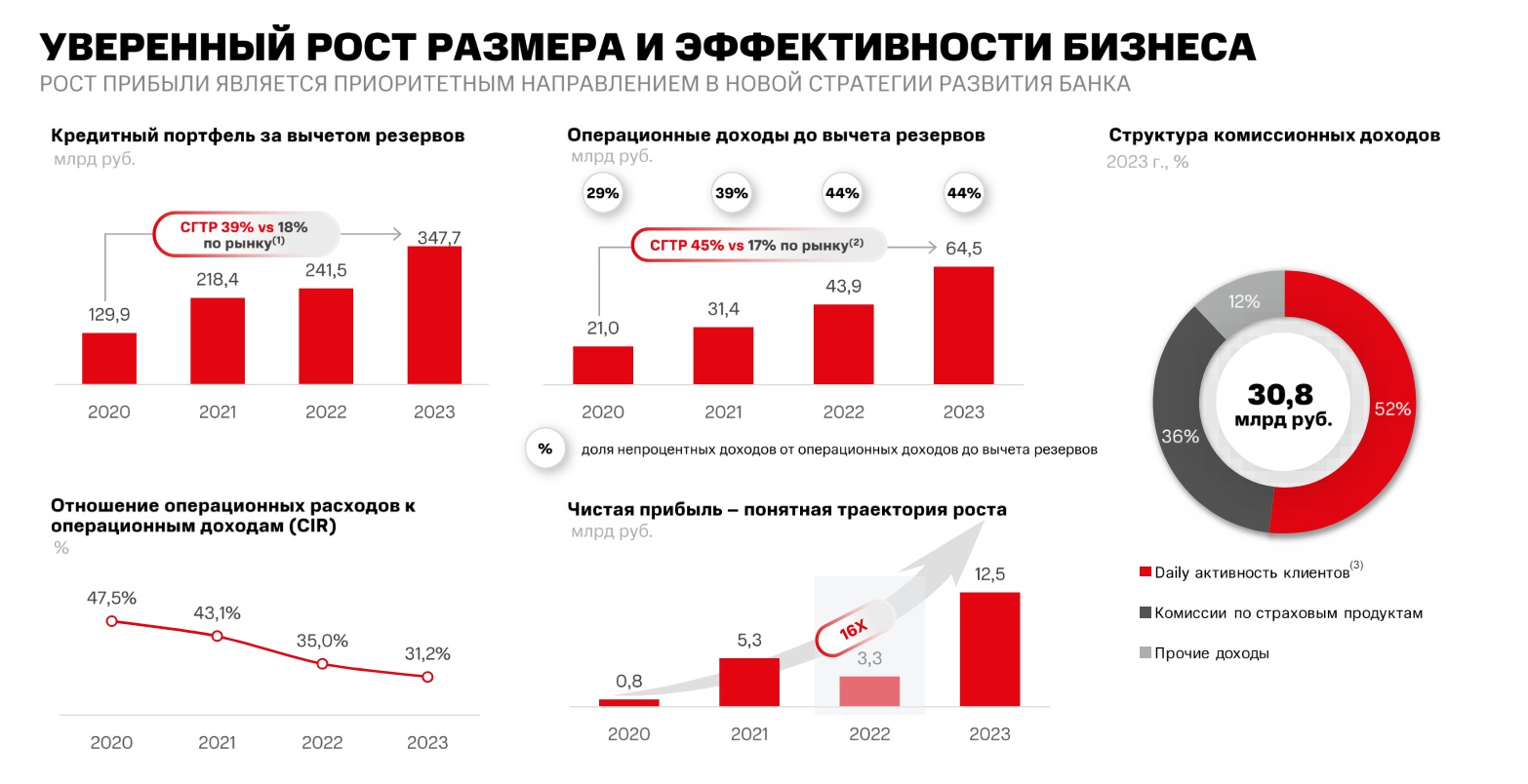

МТС Банк объявил ценовой диапазон IPO на Московской бирже

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

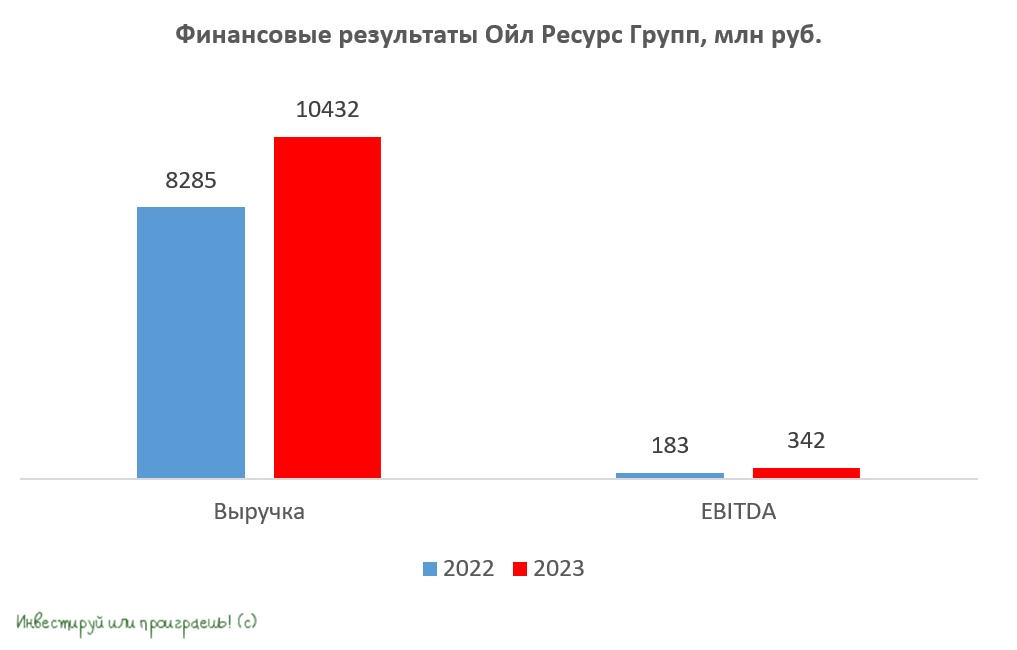

«Ойл Ресурс Групп» готовит дебютный облигационный выпуск

🛢 «Ойл Ресурс Групп» готовит дебютный облигационный выпуск, а значит нам самое время познакомиться с этим эмитентом поближе и порассуждать, насколько интересной и надёжной выглядит эта история (с доходностью выше 20%, между прочим!). Итак, тезисно предлагаю вашему вниманию полезные факты, которые нам удалось собрать:

✔️ «Ойл Ресурс Групп» - это надёжный поставщик различных видов нефтепродуктов. Эмитент входит в группу УК ОРГ и сотрудничает с крупнейшими отечественными вертикально-интегрированными нефтяными компаниями, что позволяет ему приобретать большие объёмы углеводородов по приемлемым ценам.

✔️ Важно отметить, что «Ойл Ресурс Групп» работает напрямую с НПЗ, что позволяет постоянным клиентам получать отсрочку платежа, а внедрение IT-платформы позволило оптимизировать многие бизнес-процессы.

✔️ Бизнес-модель представляет собой товарно-сырьевой маркетплейс, который ориентирован непосредственно на конечного потребителя. Всё, что нужно сделать покупателю - это зайти в личный кабинет, где он сможет ознакомиться со всеми актуальными предложениями от различных заводов, а также проверить состояние своего баланса.

✔️ Эмитент регулярно раскрывает отчётность по МСФО. По итогам 2023 года выручка компании увеличилась на +26% до 10,4 млрд рублей. Показатель EBITDA вырос при этом на +87% до 0,3 млрд руб. Отрадно отметить, что менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить выручку и EBITDA до 45,9 млрд руб. и 2,4 млрд руб. соответственно.

✔️ За свою 10-летнюю историю «Ойл Ресурс Групп» смогла создать диверсифицированную структуру сбыта, которая охватывает практически все регионы европейской части России, а также вышла на рынки стран СНГ и Афганистана. Компания не зависит от крупных контрагентов ни по клиентам, ни по поставщикам, а оптовая торговля нефтепродуктами является отраслью, устойчивой к внешним шокам, что позволяет стабильно увеличивать свои финансовые показатели.

💼 Конкурентным преимуществом «Ойл Ресурс Групп» является низкая долговая нагрузка: соотношение NetDebt/EBITDA составляет 0,76х, что является одним из самых низких значений для сектора ВДО. Долговая нагрузка — это важная метрика при анализе облигаций, и значение ниже 1х указывает на эффективную бизнес-модель компании.

🧮 Теперь что касается грядущего облигационного выпуска. «Ойл Ресурс Групп»» размещает трёхлетние бонды серии БО-01 на сумму 1 млрд руб. с ежемесячными купонами (рейтинг BB).

Ставка по купонам:

🔸 1-12 купоны -21% годовых,

🔸 13-24 купоны - 19% годовых,

🔸 25-36 купоны - 17% годовых.

👉 На облигационном рынке сейчас мало бумаг с доходностью 21% и высокой платежеспособностью эмитентов, и именно поэтому я с большим энтузиазмом стараюсь анализировать новых героев, которые планируют размещать бонды на бирже. Важным моментом в истории с «Ойл Ресурс Групп» является то, что участие в предстоящем выпуске доступно для всех инвесторов (как квалов, так и неквалов) через брокера Финам (в Тиньке, разумеется, такого предложения не увидел). Приём заявок на участие в размещении будет проводиться вплоть до 22 апреля 2024 года (до 12:30мск), поэтому если интересно - участвуйте.

❤️ Ну и конечно же не забывайте ставить лайк под этим постом, если облигационная тема вам интересна! Мы стараемся для вас!

© Инвестируй или проиграешь

🛢 «Ойл Ресурс Групп» готовит дебютный облигационный выпуск, а значит нам самое время познакомиться с этим эмитентом поближе и порассуждать, насколько интересной и надёжной выглядит эта история (с доходностью выше 20%, между прочим!). Итак, тезисно предлагаю вашему вниманию полезные факты, которые нам удалось собрать:

✔️ «Ойл Ресурс Групп» - это надёжный поставщик различных видов нефтепродуктов. Эмитент входит в группу УК ОРГ и сотрудничает с крупнейшими отечественными вертикально-интегрированными нефтяными компаниями, что позволяет ему приобретать большие объёмы углеводородов по приемлемым ценам.

✔️ Важно отметить, что «Ойл Ресурс Групп» работает напрямую с НПЗ, что позволяет постоянным клиентам получать отсрочку платежа, а внедрение IT-платформы позволило оптимизировать многие бизнес-процессы.

✔️ Бизнес-модель представляет собой товарно-сырьевой маркетплейс, который ориентирован непосредственно на конечного потребителя. Всё, что нужно сделать покупателю - это зайти в личный кабинет, где он сможет ознакомиться со всеми актуальными предложениями от различных заводов, а также проверить состояние своего баланса.

✔️ Эмитент регулярно раскрывает отчётность по МСФО. По итогам 2023 года выручка компании увеличилась на +26% до 10,4 млрд рублей. Показатель EBITDA вырос при этом на +87% до 0,3 млрд руб. Отрадно отметить, что менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить выручку и EBITDA до 45,9 млрд руб. и 2,4 млрд руб. соответственно.

✔️ За свою 10-летнюю историю «Ойл Ресурс Групп» смогла создать диверсифицированную структуру сбыта, которая охватывает практически все регионы европейской части России, а также вышла на рынки стран СНГ и Афганистана. Компания не зависит от крупных контрагентов ни по клиентам, ни по поставщикам, а оптовая торговля нефтепродуктами является отраслью, устойчивой к внешним шокам, что позволяет стабильно увеличивать свои финансовые показатели.

💼 Конкурентным преимуществом «Ойл Ресурс Групп» является низкая долговая нагрузка: соотношение NetDebt/EBITDA составляет 0,76х, что является одним из самых низких значений для сектора ВДО. Долговая нагрузка — это важная метрика при анализе облигаций, и значение ниже 1х указывает на эффективную бизнес-модель компании.

🧮 Теперь что касается грядущего облигационного выпуска. «Ойл Ресурс Групп»» размещает трёхлетние бонды серии БО-01 на сумму 1 млрд руб. с ежемесячными купонами (рейтинг BB).

Ставка по купонам:

🔸 1-12 купоны -21% годовых,

🔸 13-24 купоны - 19% годовых,

🔸 25-36 купоны - 17% годовых.

👉 На облигационном рынке сейчас мало бумаг с доходностью 21% и высокой платежеспособностью эмитентов, и именно поэтому я с большим энтузиазмом стараюсь анализировать новых героев, которые планируют размещать бонды на бирже. Важным моментом в истории с «Ойл Ресурс Групп» является то, что участие в предстоящем выпуске доступно для всех инвесторов (как квалов, так и неквалов) через брокера Финам (в Тиньке, разумеется, такого предложения не увидел). Приём заявок на участие в размещении будет проводиться вплоть до 22 апреля 2024 года (до 12:30мск), поэтому если интересно - участвуйте.

❤️ Ну и конечно же не забывайте ставить лайк под этим постом, если облигационная тема вам интересна! Мы стараемся для вас!

© Инвестируй или проиграешь

{kind=link}

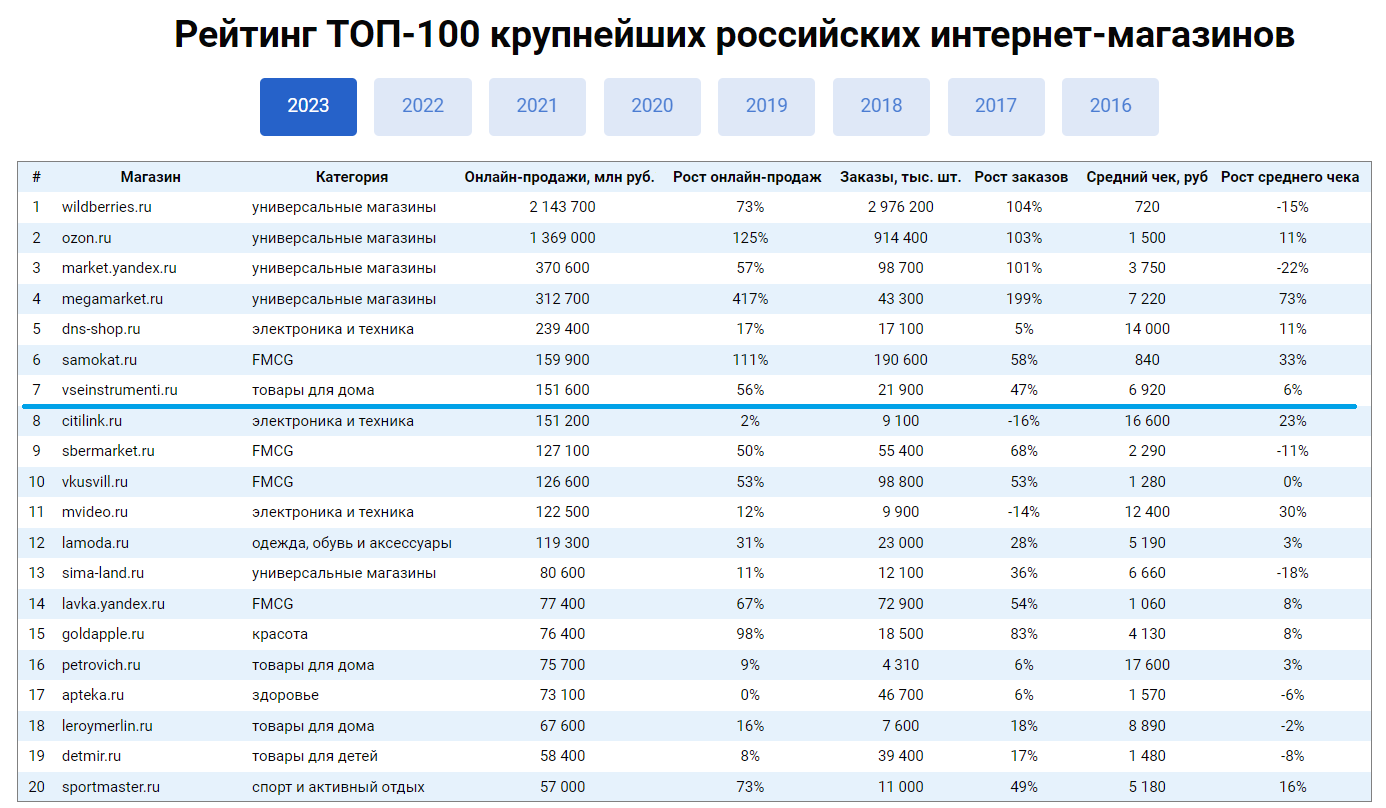

«ВсеИнструменты.ру»: знакомство с компанией

📊 Российская аналитическая компания Data Insight, специализирующаяся на E-commerce, ежегодно публикует рейтинг интернет-магазинов. Этот рейтинг публикуется с 2016 года, методика расчёта есть в открытом доступе на сайте агентства, в целом рейтинг строится по объёму онлайн-продаж отечественных интернет-магазинов российским покупателям.

Для своих исследований агентство использует данные интернет-магазинов (официальные и неофициальные), а также различные внешние данные, и даже собственные оценки Data Insight, на основе накопленных данных. В общем, это исследование в секторе E-commerce весьма значимое, и оно не могло пройти мимо нас стороной.

🧐 Итак, в этом рейтинге в ТОП-100 крупнейших российских интернет-магазинов 2023 года ожидаемо лидируют привычные всем маркетплейсы - Wildberries, Ozon и ЯндексМаркет, тут никаких сюрпризов нет. О них мы периодически вспоминаем и часто анализируем вместе с вами. Но сегодня хотелось бы поговорить с вами о ведущем DIY-интернет-магазине «ВсеИнструменты.ру», два выпуска облигаций которого сейчас торгуются на Мосбирже:

После инвестиционной конференции, которая состоялась на прошлой неделе, и на которой я не только поприсутствовал на презентации, но и лично познакомился с CFO этой компании, я как раз планировал вам намекнуть на очень даже перспективную облигационную историю на нашем рынке, и тут как раз выдался удобный для этого случай.

🪚🔧Итак, DIY (Do It Yourself) - это товары для дома, дачи, строительства и ремонта - ровно то, чем и занимается компания «ВсеИнструменты.ру», если вдруг вы там ещё ничего не покупали. Основана компания была в 2006 году, на текущий момент частная и не публичная.

Это динамично растущая компания с очень амбициозными планами: стать №1 в отечественном сегменте DIY, захватывать новые рынки и т.д. Если проанализировать прошлые интервью с участием руководства и менеджмента «ВсеИнструменты.ру», которые я стараюсь читать, будучи облигационером компании, можно заметить, что компании всегда удаётся достигать поставленных задач по количеству открытых магазинов и складских площадей, а когда прогнозы успешно реализуются в реальности - это всегда дорогого стоит.

Немного полезной статистики: на сегодняшний день у компании более 1000 пунктов выдачи заказов в 319 городах России, 9 складов и распределительных центров, более 1,5 млн наименований товаров, более 100 000 заказов ежедневно, более 1,8 посетителей ежедневно заходят на сайт. Кстати, обратите внимание, что в том самом рейтинге от Data Insight компания «ВсеИнструменты.ру» в 2021 году компания занимала 10-ю строчку, в 2022 году - уже 8-ю строчку, а по итогам 2023 года поднялась уже на 7-ю строчку! Динамика, как говорится, налицо.

👉 Подытоживая всё вышесказанное, давайте ещё раз отложим в своей памяти, что компания «ВсеИнструменты.ру» заслуживает нашего с вами внимания, с каждым годом растёт и развивается, менеджмент очень грамотный и амбициозный, а доходность по облигациям - впечатляющая для такой стабильной истории.

© Инвестируй или проиграешь

📊 Российская аналитическая компания Data Insight, специализирующаяся на E-commerce, ежегодно публикует рейтинг интернет-магазинов. Этот рейтинг публикуется с 2016 года, методика расчёта есть в открытом доступе на сайте агентства, в целом рейтинг строится по объёму онлайн-продаж отечественных интернет-магазинов российским покупателям.

Для своих исследований агентство использует данные интернет-магазинов (официальные и неофициальные), а также различные внешние данные, и даже собственные оценки Data Insight, на основе накопленных данных. В общем, это исследование в секторе E-commerce весьма значимое, и оно не могло пройти мимо нас стороной.

🧐 Итак, в этом рейтинге в ТОП-100 крупнейших российских интернет-магазинов 2023 года ожидаемо лидируют привычные всем маркетплейсы - Wildberries, Ozon и ЯндексМаркет, тут никаких сюрпризов нет. О них мы периодически вспоминаем и часто анализируем вместе с вами. Но сегодня хотелось бы поговорить с вами о ведущем DIY-интернет-магазине «ВсеИнструменты.ру», два выпуска облигаций которого сейчас торгуются на Мосбирже:

RU000A1034M4, который уже в мае будет погашен, и RU000A107GJ7 с переменным купоном и текущей доходностью выше рынка (около 18,5%).После инвестиционной конференции, которая состоялась на прошлой неделе, и на которой я не только поприсутствовал на презентации, но и лично познакомился с CFO этой компании, я как раз планировал вам намекнуть на очень даже перспективную облигационную историю на нашем рынке, и тут как раз выдался удобный для этого случай.

🪚🔧Итак, DIY (Do It Yourself) - это товары для дома, дачи, строительства и ремонта - ровно то, чем и занимается компания «ВсеИнструменты.ру», если вдруг вы там ещё ничего не покупали. Основана компания была в 2006 году, на текущий момент частная и не публичная.

Это динамично растущая компания с очень амбициозными планами: стать №1 в отечественном сегменте DIY, захватывать новые рынки и т.д. Если проанализировать прошлые интервью с участием руководства и менеджмента «ВсеИнструменты.ру», которые я стараюсь читать, будучи облигационером компании, можно заметить, что компании всегда удаётся достигать поставленных задач по количеству открытых магазинов и складских площадей, а когда прогнозы успешно реализуются в реальности - это всегда дорогого стоит.

Немного полезной статистики: на сегодняшний день у компании более 1000 пунктов выдачи заказов в 319 городах России, 9 складов и распределительных центров, более 1,5 млн наименований товаров, более 100 000 заказов ежедневно, более 1,8 посетителей ежедневно заходят на сайт. Кстати, обратите внимание, что в том самом рейтинге от Data Insight компания «ВсеИнструменты.ру» в 2021 году компания занимала 10-ю строчку, в 2022 году - уже 8-ю строчку, а по итогам 2023 года поднялась уже на 7-ю строчку! Динамика, как говорится, налицо.

👉 Подытоживая всё вышесказанное, давайте ещё раз отложим в своей памяти, что компания «ВсеИнструменты.ру» заслуживает нашего с вами внимания, с каждым годом растёт и развивается, менеджмент очень грамотный и амбициозный, а доходность по облигациям - впечатляющая для такой стабильной истории.

© Инвестируй или проиграешь

{kind=link}

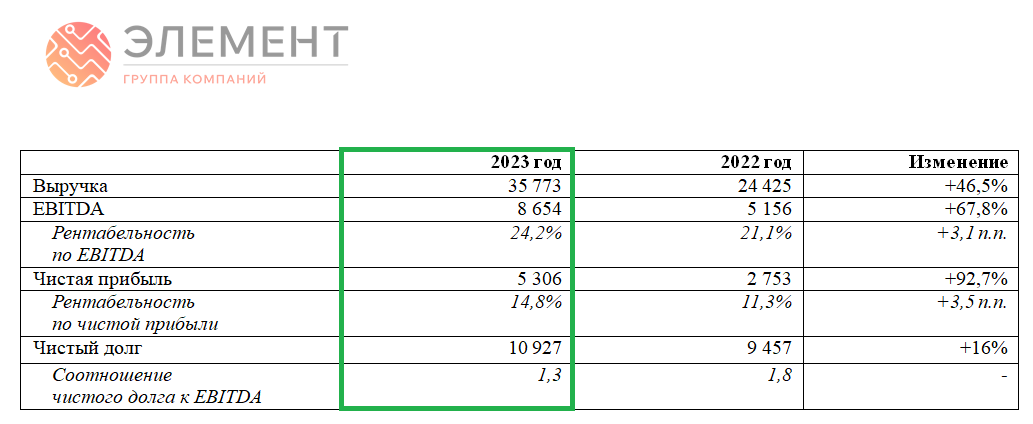

IPO Группы «Элемент»: взвешиваем за и против

👏 Ну что ж, друзья, весна продолжает нас радовать новостями о выходе новых эмитентов на фондовый рынок. По данным РБК крупнейший в России производитель микроэлектроники, Группа «Элемент», объявила о намерении провести IPO, выбрав для этого СПБ Биржу (об этом ещё поговорим с вами ниже). К слову, этот листинг может стать для торговой площадки первым в новой санкционной реальности, и это заслуживает отдельного внимания.

💻 Любопытно, но мы с вами обратили внимание на Группу «Элемент» ещё в середине марта - уже тогда начали появляться первые слухи о грядущем IPO, а теперь эти слухи постепенно превращаются в факты. Ещё раз напомню, что компания, основанная в 2019 году, является результатом объединения высокотехнологичных активов АФК Системы и Ростеха. Последние передали на баланс Элемента 19 предприятий, среди которых производитель чипов зеленоградский «Микрон», Новосибирский завод полупроводниковых приборов с ОКБ, «ВЗПП-Микрон» (Воронежский завод полупроводниковых приборов) и другие российские предприятия, полный перечень которых не раскрывается. Сейчас в группу входят 30 предприятий.

Вообще, само по себе IPO Группы "Элемент" и возможность каждому из нас стать её акционером - действительно уникальное событие на публичном рынке РФ, и будет таковым ещё длительное время. Во-первых, конкурентов в России с таким же масштабом бизнеса и сопоставимыми перспективами в этом секторе просто напросто нет, а во-вторых, Группа «Элемент» - это не очередной производитель софта, а уникальный представитель отечественной микроэлектроники.

А самое главное, что 100% денежных средств, привлекаемых в рамках IPO, пойдет на развитие бизнеса (cash-in), что может существенно ускорить развитие компании уже в этом году.

🏦 «Элемент» выбрал СПБ Биржу в качестве площадки для размещения. Если мы вспомним, то ещё в марте ген.директор СПБ Биржи Евгений Сердюков заявлял, что подсанкционные компании будут выходить на IPO именно на Питерской бирже, что мы с вами и начинаем постепенно наблюдать.

📈 Согласно отчёту аудиторской фирмы Kept, за последние три года российский рынок микроэлектроники увеличился вдвое. На данный момент подавляющее большинство поставок приходится на компании из Юго-Восточной Азии. И если рассматривать оптимистичный сценарий, при котором отечественные производители получат значительную государственную поддержку, то к 2030 году у них есть все шансы занять более половины внутреннего рынка, плюс ко всему не забываем про экспортный потенциал. Рынок микроэлектроники дружественных стран огромен - по итогам 2022 года он составлял $227 млрд (это 40% глобального рынка), и к 2030 году вырастет более чем вдвое.

🧮 Группа «Элемент» занимает лидирующие позиции среди отечественных производителей, объём продаж которых в прошлом году составил 59 млрд руб. Сегодня компания раскрыла свои финансовые результаты по МСФО за 2023 год, и мы видим, что выручка за этот период выросла на +46% до 35,8 млрд руб., показатель EBITDA тоже прибавил убедительно, на +68% год к году до 8,7 млрд руб., что по темпам роста опережает динамику других публичных аналогов: у Астры показатель составил +16%, у Positive Technologies +59%. Что касается рентабельности по EBITDA, то у Группы «Элемент» она выросла с 21,1% до 24,2%.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA снизилась с 1.8х до 1.3х, что является адекватным уровнем. При этом компания не раскрывает среднюю ставку по кредитам, однако, учитывая стабильную господдержку, можно ожидать комфортные условия по обслуживанию долга, а также возможности для дальнейшего привлечения средств на финансирование экспансии.

👏 Ну что ж, друзья, весна продолжает нас радовать новостями о выходе новых эмитентов на фондовый рынок. По данным РБК крупнейший в России производитель микроэлектроники, Группа «Элемент», объявила о намерении провести IPO, выбрав для этого СПБ Биржу (об этом ещё поговорим с вами ниже). К слову, этот листинг может стать для торговой площадки первым в новой санкционной реальности, и это заслуживает отдельного внимания.

💻 Любопытно, но мы с вами обратили внимание на Группу «Элемент» ещё в середине марта - уже тогда начали появляться первые слухи о грядущем IPO, а теперь эти слухи постепенно превращаются в факты. Ещё раз напомню, что компания, основанная в 2019 году, является результатом объединения высокотехнологичных активов АФК Системы и Ростеха. Последние передали на баланс Элемента 19 предприятий, среди которых производитель чипов зеленоградский «Микрон», Новосибирский завод полупроводниковых приборов с ОКБ, «ВЗПП-Микрон» (Воронежский завод полупроводниковых приборов) и другие российские предприятия, полный перечень которых не раскрывается. Сейчас в группу входят 30 предприятий.

Вообще, само по себе IPO Группы "Элемент" и возможность каждому из нас стать её акционером - действительно уникальное событие на публичном рынке РФ, и будет таковым ещё длительное время. Во-первых, конкурентов в России с таким же масштабом бизнеса и сопоставимыми перспективами в этом секторе просто напросто нет, а во-вторых, Группа «Элемент» - это не очередной производитель софта, а уникальный представитель отечественной микроэлектроники.

А самое главное, что 100% денежных средств, привлекаемых в рамках IPO, пойдет на развитие бизнеса (cash-in), что может существенно ускорить развитие компании уже в этом году.

🏦 «Элемент» выбрал СПБ Биржу в качестве площадки для размещения. Если мы вспомним, то ещё в марте ген.директор СПБ Биржи Евгений Сердюков заявлял, что подсанкционные компании будут выходить на IPO именно на Питерской бирже, что мы с вами и начинаем постепенно наблюдать.

📈 Согласно отчёту аудиторской фирмы Kept, за последние три года российский рынок микроэлектроники увеличился вдвое. На данный момент подавляющее большинство поставок приходится на компании из Юго-Восточной Азии. И если рассматривать оптимистичный сценарий, при котором отечественные производители получат значительную государственную поддержку, то к 2030 году у них есть все шансы занять более половины внутреннего рынка, плюс ко всему не забываем про экспортный потенциал. Рынок микроэлектроники дружественных стран огромен - по итогам 2022 года он составлял $227 млрд (это 40% глобального рынка), и к 2030 году вырастет более чем вдвое.

🧮 Группа «Элемент» занимает лидирующие позиции среди отечественных производителей, объём продаж которых в прошлом году составил 59 млрд руб. Сегодня компания раскрыла свои финансовые результаты по МСФО за 2023 год, и мы видим, что выручка за этот период выросла на +46% до 35,8 млрд руб., показатель EBITDA тоже прибавил убедительно, на +68% год к году до 8,7 млрд руб., что по темпам роста опережает динамику других публичных аналогов: у Астры показатель составил +16%, у Positive Technologies +59%. Что касается рентабельности по EBITDA, то у Группы «Элемент» она выросла с 21,1% до 24,2%.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA снизилась с 1.8х до 1.3х, что является адекватным уровнем. При этом компания не раскрывает среднюю ставку по кредитам, однако, учитывая стабильную господдержку, можно ожидать комфортные условия по обслуживанию долга, а также возможности для дальнейшего привлечения средств на финансирование экспансии.

🧮 Ранее в СМИ звучала оценка компании на уровне 100-150 млрд руб., с желанием привлечь в рамках IPO порядка 10-15 млрд руб., на реализацию своей масштабной инвестпрограммы (расширение мощностей текущих предприятий и создание новых производств в перспективных сегментах). В этом случае, я бы таргетировался на мультипликатор P/E=15..20х и EV/EBITDA=12...15х по итогам 2024 года. И вряд ли такие значения должны удивлять, ведь согласно мировой практике, компании из этого сектора в случае демонстрации высоких темпов роста и реализации правильной стратегии обычно демонстрируют рекордные мультипликаторы - достаточно посмотреть на AMD или NVIDIA, там мультипликаторы P/E могут быть выше 50x и даже 100x!

🇷🇺 Плюс ко всему, наше государство активно поддерживает идею технологического суверенитета и выделяет значительные средства для стимулирования развития микроэлектроники. Однако стоит понимать, что решение этой задачи требует времени и большого количества квалифицированных специалистов, поэтому верим и надеемся, как говорится.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Группой «Элемент» мы можем увидеть интересную историю роста, если размещение пройдёт по оценке не более 120-130 млрд руб. Если приглядеться, то можно увидеть, что у «Элемента» сопоставимая с ИТ-компаниями динамика основных фин. показателей (особенно по части роста чистой прибыли), и что-то мне подсказывает, что после завершения инвестиционного цикла у «Элемента» есть все шансы опередить её. В условиях текущей реальности интерес к сегменту отечественной микроэлектроники будет с каждым годом только нарастать, и этот рост вполне может превысить самые смелые ожидания.

Продолжаем внимательно следить за этой историей и ждём официальных ценовых ориентиров!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🇷🇺 Плюс ко всему, наше государство активно поддерживает идею технологического суверенитета и выделяет значительные средства для стимулирования развития микроэлектроники. Однако стоит понимать, что решение этой задачи требует времени и большого количества квалифицированных специалистов, поэтому верим и надеемся, как говорится.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Группой «Элемент» мы можем увидеть интересную историю роста, если размещение пройдёт по оценке не более 120-130 млрд руб. Если приглядеться, то можно увидеть, что у «Элемента» сопоставимая с ИТ-компаниями динамика основных фин. показателей (особенно по части роста чистой прибыли), и что-то мне подсказывает, что после завершения инвестиционного цикла у «Элемента» есть все шансы опередить её. В условиях текущей реальности интерес к сегменту отечественной микроэлектроники будет с каждым годом только нарастать, и этот рост вполне может превысить самые смелые ожидания.

Продолжаем внимательно следить за этой историей и ждём официальных ценовых ориентиров!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

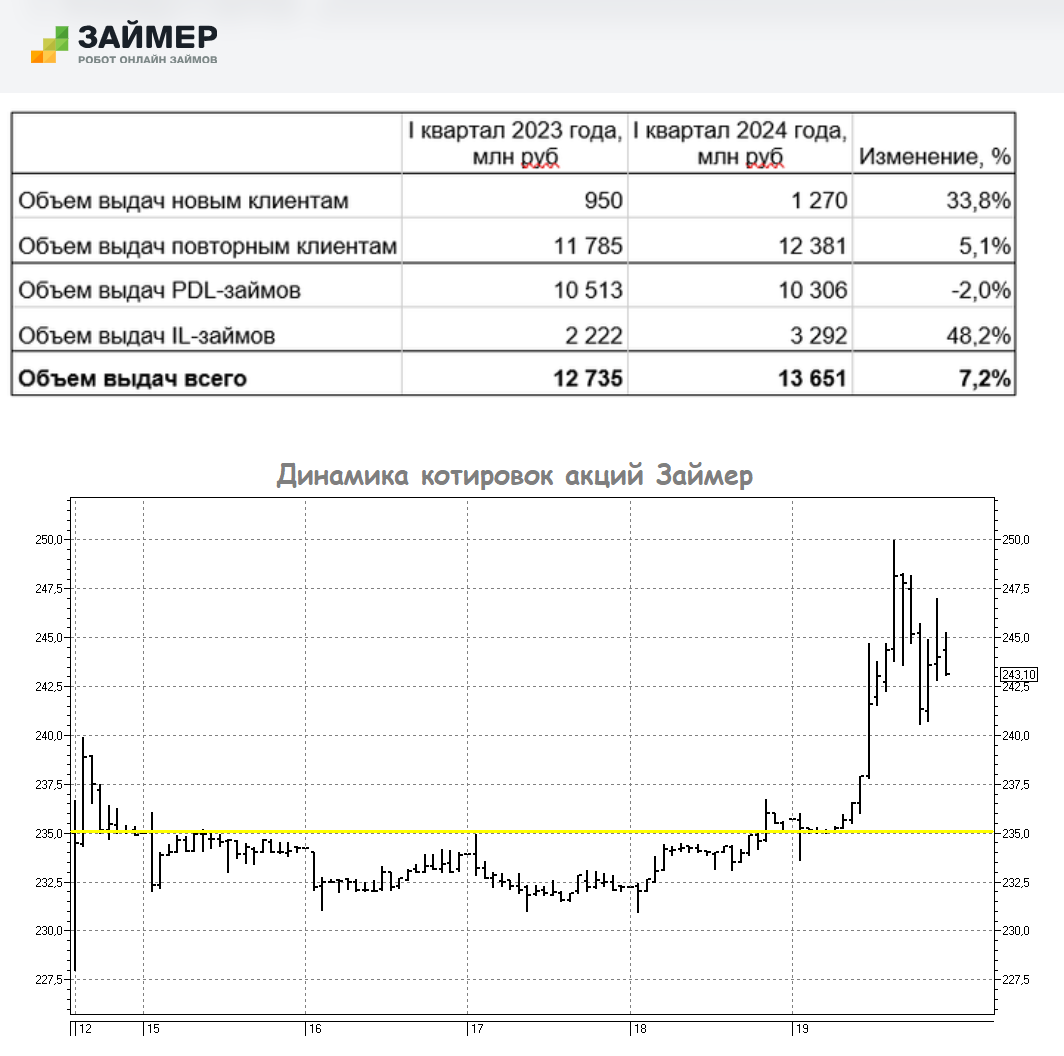

Займер: результаты за 1 кв. 2024 года обнадёживают

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👨🏼💻 На конференции Profit на минувших выходных я, как вы знаете, модерировал Займер, глубоко погрузившись в вопросы МФО и нюансы этого бизнеса. А ещё я познакомился с представителями финтех-группы IDF Eurasia, которая сочетает в себе и МФО (бренды Moneyman и Platiza), и коллекторское агентство (ID Collect), и даже свой собственный банк! Он кстати так и называется – Свой Банк.

Для российского частного инвестора это пока что исключительно облигационная история – в обращении находится 8 выпусков облигаций группы объёмом 8,2 млрд руб. Так, выпуски ID Collect дают доходность к погашению около 20% годовых, при понятной бизнес-модели и рентабельности по EBITDA 85%! Но кто знает – глядишь, и скоро мы увидим очередного кандидата на IPO!

24 апреля в 16:00мск IDF Eurasia запланировала прямой эфир для инвесторов, причём для широкой аудитории. Я тоже планирую заглянуть туда, после чего поделюсь с вами основными тезисами. Хочу разобраться, как работают компании группы, а кроме того, всерьёз задумался поучаствовать в новом выпуске облигаций, который состоится уже скоро (возможно, напишу об этом отдельный пост с глубоким разбором).

Ну а пока welcome на эфир!

Для российского частного инвестора это пока что исключительно облигационная история – в обращении находится 8 выпусков облигаций группы объёмом 8,2 млрд руб. Так, выпуски ID Collect дают доходность к погашению около 20% годовых, при понятной бизнес-модели и рентабельности по EBITDA 85%! Но кто знает – глядишь, и скоро мы увидим очередного кандидата на IPO!

24 апреля в 16:00мск IDF Eurasia запланировала прямой эфир для инвесторов, причём для широкой аудитории. Я тоже планирую заглянуть туда, после чего поделюсь с вами основными тезисами. Хочу разобраться, как работают компании группы, а кроме того, всерьёз задумался поучаствовать в новом выпуске облигаций, который состоится уже скоро (возможно, напишу об этом отдельный пост с глубоким разбором).

Ну а пока welcome на эфир!

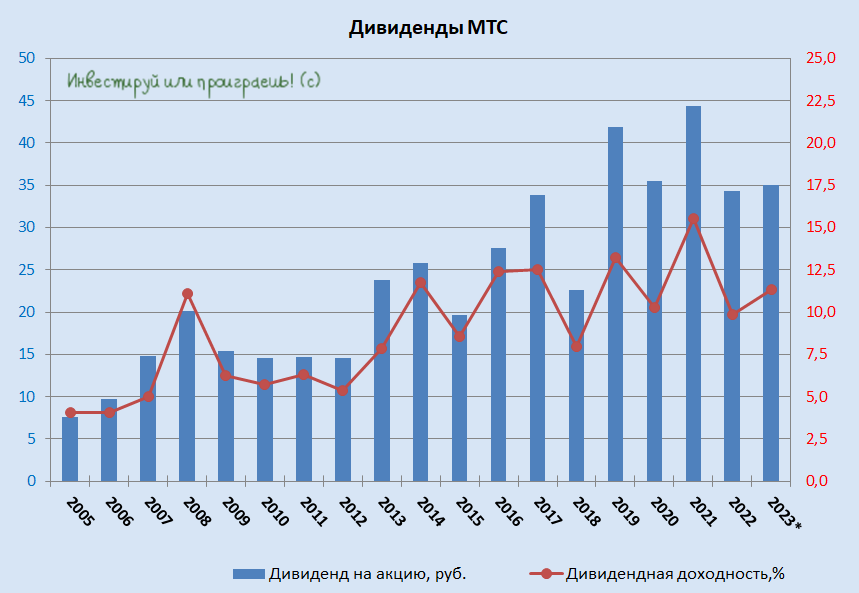

💰 МТС: дивиденды назло всем скептикам!

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.

Буквально вчера Совет директоров МТС рекомендовал по итогам деятельности компании за 2023 год направить 35,0 руб. на одну акцию, что по текущим котировкам сулит ДД=11,3%. Таким образом, уже пятый год кряду мы видим двузначную ДД, и долгосрочная покупка бумаг компании на серьёзных коррекциях по-прежнему себя более чем оправдывает! Не знаю как вы, а я крайний раз наращивал свою позицию в акциях МТС в конце ноября 2023 года, когда котировки снижались в район аппетитных 250 руб. (сейчас они оцениваются рынком выше 300 руб), и пока жалеть об этом ну никак не получается, от слова совсем.

🔥 А ещё Совет директоров МТС взял - и утвердил новую дивидендную политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на одну акцию МТС в течение каждого календарного года.

Примечательно, но новая дивидендная политика будет предусматривать выплату дивидендов один раз в год, правда, с возможностью изменения периодичности выплаты дивидендов в течение календарного года по рекомендации Совета директоров. При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение.

Впрочем, в дивидендной щедрости МТС (#MTSS) и стремлении компании баловать своих акционеров лично у меня никаких сомнений и не было, учитывая, что это одна из главных "дойных коров" для АФК Система (#AFKS). Помните недавний закрытый конференц-звонок с менеджментом АФК Система, на который меня пригласили, и основными тезисами которого я потом поделился со своими премиум-подписчиками? Никакой конкретики по новой див. политике МТС тогда озвучено не было, но был очевидный намёк, что дивиденды в этой истории стабильные и они важны для АФК Система (то, что хотел, я здесь услышал).

👉 ИТОГО мы имеем: див. политика МТС значительно улучшилась, двузначная див. доходность будет продолжена, инвестиционный кейс МТС по-прежнему всё такой же стабильный и интересный! Не случайно в моём инвестиционном портфеле бумаги МТС занимают сейчас почётное 4-е место!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, а настроение утром в среду стало ещё лучше!

© Инвестируй или проиграешь

Из года в год у некоторых публичных блогеров принято в пух и прах разносить инвестиционную идею в акциях МТС, в то время как эта идея, назло всем скептикам и недоброжелателям, продолжает реализовываться и радовать своих акционеров (то есть нас с вами) щедрыми дивидендами.