Channel: Outrageous Predictions

Не бойтесь Колосьев на глиняных ногах

~4-5 мин. на чтение

Кратко: полные яда комментарии к рынкам, нарративу о Великой Депрессии и продуктам мыследеятельности. Дисклеймер.

Сверхдержавные хроники

Наблюдая за сменой печатных заголовков и мириадом статей, что «это не Великая Депрессия» и графикам в духе hypothetical EBITDA относительно перспектив восстановления мировой экономики, стоит таки провести «реалити чек». Начнём с сухих фактов, а мякотку таки оставим на потом. На актуализованных буквально 15 минут назад данных относительно режима волатильности на рынке не изменилось ничего. Мы всё ещё с вероятностью в 98% находимся в рамках рынка, аналогичного 1929-1933, 1937, 2008-2009 и ещё почти десятку разрушительных медвежьих рынков и обвалов прошлого столетия. Выдыхайте, держатели шортов, мировая закулиса не провела контролируемый делевереджинг.

Теперь же пару слов о том, где правы и не правы авторы заголовков, аналогичных вот таким вот заявлениям - что, де, «это не Великая Депрессия, тогда было хуже». Да, это не Великая Депрессия - потому что тогда «QE0», а именно уменьшение золотого содержания доллара и расширение денежной массы с конфискацией физического золота у населения, было призвано запустить рефляционные процессы при двузначной безработице, а не поставить экономику США, да и всего мира, под риск галопирующей инфляции одновременно с той же двузначной безработицей. Это не Великая Депрессия, это - хуже. И тем хуже, у кого инструментарий уже - а именно странам развитóго капитализьму.

Также не лишним будет напомнить, что как после QE0 в 1937, там и после QE1 в 2010-2011 потребовались дополнительные инъекции ликвидности для поддержания рынков и экономики, а Рузвельтовская «нью дил» на котрфактических прогнозах могла быть к восстановлению экономику и менее причастна, нежели принято думать и рассказывать в университетах. Но это к слову. Тогда напомним, денежная масса М2 расширилась всего на 50% за 4 года с 1933 по 1937, а не за четыре квартала, что нам сулят новые меры поддержки вкупе с дефицитом бюджета в 16% ВВП. Ну а теперь-то к ягодкам.

Наши уважаемые коллеги верно отмечают «нюанс» при инвестировании в активы, где базовой валютой является доллар США и его эпигоны (речь о юане и практически всех DM), в силу эффекта «спилловера» не только в волатильности рисковых активов, но в инфляционной динамике, где до 50% составляет эффект от глобализации, чем мы делились с одним из наших читателей в комментариях. Делились мы ещё и вот этой прелюбопытнейшей статьей, которая призывает в инструментарий центральных банков вернуть-таки кривую Филлипса, что лишний раз доказывает «алхимический» подход к экономике со стороны правительств и монетарных властей.

Разница между экономическим мейнстримом и искателями трансмутации лишь в том, что последние были честны относительно масштабов собственного незнания и методологии. Как честны и, например, «опционщики» в самом общем смысле, - в отличие от манагеров деньгами, которые принимают и риск управляемый, и риск неуправляемый, называя это притом одним и тем же словом. Как оказалось, это в ещё в 1921 году изложил Ф.Найт. Но об этом, а также о важных оговорках, потерянных по дороге за 100 лет «управления активами», - как натурально оговорка во вступлении(!) к работе Башелье, положивший основу современной финансовой науке, мы напишем потом.

Другой уважаемый коллега препарирует вновь развернувшийся лицом к бычьему рынку, и тухесом к здравому смыслу нарратив из экзистенциального ужаса в головах «лидеров мнений», принимающих за Божьи откровения заказные материалы в телегам-каналах и размышления о роли Сечина в падении нефти и перспективах рубля у инстраграм-блогерш сомнительного (интеллектуального) провенанса. Единственная оговорка, с которой стоит подходить к такого рода сообщениям, что пытаются они Вам внушить не совсем «страх», который ассоциирован со вполне управляемыми рисками, - «иметь или не иметь», а именно экзистенциальный ужас и фрустрацию, в который они сами большую часть жизни и пребывают, всю ту же «неопределённость».

~4-5 мин. на чтение

Кратко: полные яда комментарии к рынкам, нарративу о Великой Депрессии и продуктам мыследеятельности. Дисклеймер.

Сверхдержавные хроники

Наблюдая за сменой печатных заголовков и мириадом статей, что «это не Великая Депрессия» и графикам в духе hypothetical EBITDA относительно перспектив восстановления мировой экономики, стоит таки провести «реалити чек». Начнём с сухих фактов, а мякотку таки оставим на потом. На актуализованных буквально 15 минут назад данных относительно режима волатильности на рынке не изменилось ничего. Мы всё ещё с вероятностью в 98% находимся в рамках рынка, аналогичного 1929-1933, 1937, 2008-2009 и ещё почти десятку разрушительных медвежьих рынков и обвалов прошлого столетия. Выдыхайте, держатели шортов, мировая закулиса не провела контролируемый делевереджинг.

Теперь же пару слов о том, где правы и не правы авторы заголовков, аналогичных вот таким вот заявлениям - что, де, «это не Великая Депрессия, тогда было хуже». Да, это не Великая Депрессия - потому что тогда «QE0», а именно уменьшение золотого содержания доллара и расширение денежной массы с конфискацией физического золота у населения, было призвано запустить рефляционные процессы при двузначной безработице, а не поставить экономику США, да и всего мира, под риск галопирующей инфляции одновременно с той же двузначной безработицей. Это не Великая Депрессия, это - хуже. И тем хуже, у кого инструментарий уже - а именно странам развитóго капитализьму.

Также не лишним будет напомнить, что как после QE0 в 1937, там и после QE1 в 2010-2011 потребовались дополнительные инъекции ликвидности для поддержания рынков и экономики, а Рузвельтовская «нью дил» на котрфактических прогнозах могла быть к восстановлению экономику и менее причастна, нежели принято думать и рассказывать в университетах. Но это к слову. Тогда напомним, денежная масса М2 расширилась всего на 50% за 4 года с 1933 по 1937, а не за четыре квартала, что нам сулят новые меры поддержки вкупе с дефицитом бюджета в 16% ВВП. Ну а теперь-то к ягодкам.

Наши уважаемые коллеги верно отмечают «нюанс» при инвестировании в активы, где базовой валютой является доллар США и его эпигоны (речь о юане и практически всех DM), в силу эффекта «спилловера» не только в волатильности рисковых активов, но в инфляционной динамике, где до 50% составляет эффект от глобализации, чем мы делились с одним из наших читателей в комментариях. Делились мы ещё и вот этой прелюбопытнейшей статьей, которая призывает в инструментарий центральных банков вернуть-таки кривую Филлипса, что лишний раз доказывает «алхимический» подход к экономике со стороны правительств и монетарных властей.

Разница между экономическим мейнстримом и искателями трансмутации лишь в том, что последние были честны относительно масштабов собственного незнания и методологии. Как честны и, например, «опционщики» в самом общем смысле, - в отличие от манагеров деньгами, которые принимают и риск управляемый, и риск неуправляемый, называя это притом одним и тем же словом. Как оказалось, это в ещё в 1921 году изложил Ф.Найт. Но об этом, а также о важных оговорках, потерянных по дороге за 100 лет «управления активами», - как натурально оговорка во вступлении(!) к работе Башелье, положивший основу современной финансовой науке, мы напишем потом.

Другой уважаемый коллега препарирует вновь развернувшийся лицом к бычьему рынку, и тухесом к здравому смыслу нарратив из экзистенциального ужаса в головах «лидеров мнений», принимающих за Божьи откровения заказные материалы в телегам-каналах и размышления о роли Сечина в падении нефти и перспективах рубля у инстраграм-блогерш сомнительного (интеллектуального) провенанса. Единственная оговорка, с которой стоит подходить к такого рода сообщениям, что пытаются они Вам внушить не совсем «страх», который ассоциирован со вполне управляемыми рисками, - «иметь или не иметь», а именно экзистенциальный ужас и фрустрацию, в который они сами большую часть жизни и пребывают, всю ту же «неопределённость».

Telegram

Outrageous Predictions

!!!Дисклеймер!!!

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Не бойтесь Колосьев на глиняных ногах. Продолжение

~4-5 мин. на чтение

Несоблюдение же информационной гигиены с течением времени способно трансформировать Ваш базис информации в суггестивное месиво. Которое позволит потом втюхать «general public» через сотни посредников 74% государственного долга США, ведь «партнёры» не Тимошка и видят немножко, что доказал ещё де Голль до краха Бреттон-Вудса, забрав французские ЗВР из-за океана. Ну а когда «в накладе» не вполне конкретные инстутуты, в том числе государственной власти, а коллективное и бессознательное - грех этим не воспользоваться. То же касается и вот уже 25-ти лет возгласов о Китае в чисто ориенталистской (не востоковедческой) и колониальной традиции европейского мышления, но об этом, пожалуй, завтра. Будьте аккуратны!

~4-5 мин. на чтение

Несоблюдение же информационной гигиены с течением времени способно трансформировать Ваш базис информации в суггестивное месиво. Которое позволит потом втюхать «general public» через сотни посредников 74% государственного долга США, ведь «партнёры» не Тимошка и видят немножко, что доказал ещё де Голль до краха Бреттон-Вудса, забрав французские ЗВР из-за океана. Ну а когда «в накладе» не вполне конкретные инстутуты, в том числе государственной власти, а коллективное и бессознательное - грех этим не воспользоваться. То же касается и вот уже 25-ти лет возгласов о Китае в чисто ориенталистской (не востоковедческой) и колониальной традиции европейского мышления, но об этом, пожалуй, завтра. Будьте аккуратны!

{kind=link}

Об алхимии в финансах. Часть первая

~6 мин. на чтение

Кратко: стилизованные факты, мусорное знание и о бытии лучше рынка.

Добрый день, дорогие друзья и коллеги! Несвоевременно сообщаем Вам, что, к сожалению, нас не потрепали ни коронавирус, ни рынки - а потому нет ни единого шанса таки заняться наконец человеческой работой. Работа же нечеловеческая поглотила наш свечной заводик практически полностью, а потому некоторое время посты будут выходить в экстрасистолическом ритме. На все заданные вопросы мы постараемся вскорости ответить. А теперь к делу.

Культуркампф

Мы часто ругаем экономистов и финансистов за чисто «алхимический» подход к собственному делу, и тут наконец стоит сделать пояснения на счёт того, что же именно можно считать «алхимией», а что можно списать на убогие качества существующего ныне методологического аппарата. Современная экономическая, так сказать, наука до сих пор полагается во многом на стилизованные факты. Будь то хоть макроэкономическая и макропруденциальная политики, хоть любимые в «просветительской» деятельности тезисы о стоимостном инвестировании и существовании «внутренней стоимости», столь полюбовно позаимствовавшие марксистскую методологию трудовой теории стоимости. И это, и ещё множество подобных явлений, можно списать как раз на недостатки методологического аппарата, где ответ на вопрос «как?» со вполне понятного «посредством действий экономических агентов» подменяется на Смитовское «провидение» или вовсе остаётся за кадром. На этой «войне никаков с кое-каками» в общем-то и сфокусированы множественные экономические дебаты последних полутора столетий. Ответ на вопрос «что?» предоставляет собственная сама эмпирическая зависимость.

Продолжаем нарушать ваш wholesome Wednesday. Нельзя же списать на объективные недостатки множество «мусорного» знания, маскирующегося под описанные выше зависимости, которое в лучшем случае воспроизводимо один раз в секулярный цикл, а в худшем - не пригодится Вам никогда. Это касается и знания академического, где слава Б-гу, с годами Диссернету становится меньше работы, а кандидатские степени не присуждают за исследования в области продажи телевизоров в городе Саратове. Касается это и инвестиционных стратегий, и «житейской мудрости» относительно управления капиталом, и тут бы впору пустится в рассуждения о любимом в венчáрé эффекте Линди, но буллшит-бинго у нас запланировано на puppy Friday. Вместо того, приведём несколько примеров алхимических «рецептов», которыми пользоваться не стоит, и в этой части расскажем про мудрости книжного характера.

Маги рынка и recency bias

Неотъемлемый элемент карьеры любого управленца капиталами - везение, а также принцип «где родился, там и пригодился». В этой связи осторожно стоит относиться к любым рецептам из многочисленных «околорыночных» публикаций талмудических размеров и характера. Для того, чтобы рынок или иной бенчмарк превзойти, достаточно всего одной успешной сделки в год, а в остальное время постоянного в нём участия. Это мы похоронили «купи и держи». Теперь будем хоронить гурéй. И начнём мы со знаменитых «Магов рынка» Швагера. Для начала, рецепта «успеха» во фьючерсной торговле стоит выбросить из головы вовсе. Во время стагфляции с 1968 по 1982 год наиболее прибыльным и единственным, пожалуй, «активным» рынком были именно товарные фьючерсы, на чём СТА собственно и зарабатывали свои кровные и гробовые. С этим разобрались.

~6 мин. на чтение

Кратко: стилизованные факты, мусорное знание и о бытии лучше рынка.

Добрый день, дорогие друзья и коллеги! Несвоевременно сообщаем Вам, что, к сожалению, нас не потрепали ни коронавирус, ни рынки - а потому нет ни единого шанса таки заняться наконец человеческой работой. Работа же нечеловеческая поглотила наш свечной заводик практически полностью, а потому некоторое время посты будут выходить в экстрасистолическом ритме. На все заданные вопросы мы постараемся вскорости ответить. А теперь к делу.

Культуркампф

Мы часто ругаем экономистов и финансистов за чисто «алхимический» подход к собственному делу, и тут наконец стоит сделать пояснения на счёт того, что же именно можно считать «алхимией», а что можно списать на убогие качества существующего ныне методологического аппарата. Современная экономическая, так сказать, наука до сих пор полагается во многом на стилизованные факты. Будь то хоть макроэкономическая и макропруденциальная политики, хоть любимые в «просветительской» деятельности тезисы о стоимостном инвестировании и существовании «внутренней стоимости», столь полюбовно позаимствовавшие марксистскую методологию трудовой теории стоимости. И это, и ещё множество подобных явлений, можно списать как раз на недостатки методологического аппарата, где ответ на вопрос «как?» со вполне понятного «посредством действий экономических агентов» подменяется на Смитовское «провидение» или вовсе остаётся за кадром. На этой «войне никаков с кое-каками» в общем-то и сфокусированы множественные экономические дебаты последних полутора столетий. Ответ на вопрос «что?» предоставляет собственная сама эмпирическая зависимость.

Продолжаем нарушать ваш wholesome Wednesday. Нельзя же списать на объективные недостатки множество «мусорного» знания, маскирующегося под описанные выше зависимости, которое в лучшем случае воспроизводимо один раз в секулярный цикл, а в худшем - не пригодится Вам никогда. Это касается и знания академического, где слава Б-гу, с годами Диссернету становится меньше работы, а кандидатские степени не присуждают за исследования в области продажи телевизоров в городе Саратове. Касается это и инвестиционных стратегий, и «житейской мудрости» относительно управления капиталом, и тут бы впору пустится в рассуждения о любимом в венчáрé эффекте Линди, но буллшит-бинго у нас запланировано на puppy Friday. Вместо того, приведём несколько примеров алхимических «рецептов», которыми пользоваться не стоит, и в этой части расскажем про мудрости книжного характера.

Маги рынка и recency bias

Неотъемлемый элемент карьеры любого управленца капиталами - везение, а также принцип «где родился, там и пригодился». В этой связи осторожно стоит относиться к любым рецептам из многочисленных «околорыночных» публикаций талмудических размеров и характера. Для того, чтобы рынок или иной бенчмарк превзойти, достаточно всего одной успешной сделки в год, а в остальное время постоянного в нём участия. Это мы похоронили «купи и держи». Теперь будем хоронить гурéй. И начнём мы со знаменитых «Магов рынка» Швагера. Для начала, рецепта «успеха» во фьючерсной торговле стоит выбросить из головы вовсе. Во время стагфляции с 1968 по 1982 год наиболее прибыльным и единственным, пожалуй, «активным» рынком были именно товарные фьючерсы, на чём СТА собственно и зарабатывали свои кровные и гробовые. С этим разобрались.

Об алхимии в финансах. Часть первая (продолжение)

~6 мин. на чтение

Продолжим книгой менее известной в широких кругах, но всё ещё довольно популярной - «One good trade», проп-конторы, которая чудесным образом не умерла медленной и мучительной смертью со смертью волатильности. Тут всё очень просто - хлеб дейтрейдера и почти любого искателя «микроальфы» есть волатильность, чем рынки в том числе последних лет не отличались. Если конечно не торговать опционами на биотехи или альтернативными криптовалютами, но там против Вас само время - в совершенно натуральном смысле. Оттого, в том числе и в массовой культуре забугорья, образ дейтрейдера из нулевых умер сам собой, как собственно и пафос такого ремесла. Пафоса, надо сказать, там никогда и не было - а была монотонная изматывающая работа, после которой хочется смотреть телевизор. Но это мы так.

То же касается «макро», «копро» (distressed asset buying), «value» и любых других симпатичных лейблов напротив инвестиционных стратегий - всё это вещь сезонная и преходящая, пусть сезоны там и длятся по 10-15 лет. Примеров может быть тысячи - достаточно того, что Грехэм потерял во время Великой депрессии 70% процентов стоимости порфтеля, против 86% падения рынка, что в 2 раза лучше по NAV, но все ещё очень плохо. Каждой стратегии или же их линейной комбинации (которая ввиду настоящей диверсификации может принести нелинейные возвраты) своё время, и нет никаких рациональных причин, кроме как создания иллюзии (зачастую нет) «управляемости», фокусироваться лишь на одном подходе. Расхожие истины про 70% времени, когда рынок непредсказуем (а на самом деле имеет хаотическую динамику) также не совсем корректны.

На этом разумеется, не всё, да и по списку литературы мы прошлись не полностью. Добавим только, что классический тех. анализ, а именно ручное распознавание образом с помощью глаз и мозга человеческого не инвариантен к преобразованиям масштаба, с чем можно и нужно бороться. Ну а если Вы вдруг специалист в распознавании образов - милости просим на с уличить во лжи или дополнить.

~6 мин. на чтение

Продолжим книгой менее известной в широких кругах, но всё ещё довольно популярной - «One good trade», проп-конторы, которая чудесным образом не умерла медленной и мучительной смертью со смертью волатильности. Тут всё очень просто - хлеб дейтрейдера и почти любого искателя «микроальфы» есть волатильность, чем рынки в том числе последних лет не отличались. Если конечно не торговать опционами на биотехи или альтернативными криптовалютами, но там против Вас само время - в совершенно натуральном смысле. Оттого, в том числе и в массовой культуре забугорья, образ дейтрейдера из нулевых умер сам собой, как собственно и пафос такого ремесла. Пафоса, надо сказать, там никогда и не было - а была монотонная изматывающая работа, после которой хочется смотреть телевизор. Но это мы так.

То же касается «макро», «копро» (distressed asset buying), «value» и любых других симпатичных лейблов напротив инвестиционных стратегий - всё это вещь сезонная и преходящая, пусть сезоны там и длятся по 10-15 лет. Примеров может быть тысячи - достаточно того, что Грехэм потерял во время Великой депрессии 70% процентов стоимости порфтеля, против 86% падения рынка, что в 2 раза лучше по NAV, но все ещё очень плохо. Каждой стратегии или же их линейной комбинации (которая ввиду настоящей диверсификации может принести нелинейные возвраты) своё время, и нет никаких рациональных причин, кроме как создания иллюзии (зачастую нет) «управляемости», фокусироваться лишь на одном подходе. Расхожие истины про 70% времени, когда рынок непредсказуем (а на самом деле имеет хаотическую динамику) также не совсем корректны.

На этом разумеется, не всё, да и по списку литературы мы прошлись не полностью. Добавим только, что классический тех. анализ, а именно ручное распознавание образом с помощью глаз и мозга человеческого не инвариантен к преобразованиям масштаба, с чем можно и нужно бороться. Ну а если Вы вдруг специалист в распознавании образов - милости просим на с уличить во лжи или дополнить.

{kind=link}

Раковые опухоли рыночной инфраструктуры

~5 мин. на чтение

Кратко: заметки о пассивном инвестировании, HTF и виртуальной ликвидности.

Кто платит за конец капитализма?

Пока мы готовили для Вас пост про историю austerity и долговых кризисов, с небезынтересными замечаниями о том, как и почему дефолты более половины Африканских стран сказались на текущем развития континента, и причём тут Сорос, МВФ и прочие бабайки, справедливо ненавидимые большинством населения Варшавского блока - нам пришла идея, что неплохо бы рассказать для начала о вещах более насущных. В конце-то концов, Сороса хотя бы налюбил на $1 млрд. долларов Чубайс и не приняли в «комсомол», который, как известно, в современной России - бизнес. Да и «развенчания» МВФ и прочих международных институтов можно посмотреть ещё в архивах телепередачи «Международная панорама».

В перечень таковых «насущных» вещей попадает конечно же архитектура рынка, и все следствия её сегодняшней организации. Начнём со сбрасывания в воды подмосковных водохранилищ истуканов Богла, Vanguard’a и прочих апологетов пассивных рыночных продуктов. На эту тему годами пишет коллега, и всякий его текст на данную тему к прочтению рекомендуем всячески, но мы же зайдём не со стороны конкретно управления капиталом, а чуть более общим мазком.

Первый, и самый главный факт, который требуется знать о пассивном «инвестировании» - это то, что оно чувствительно к самой композиции индексных корзин, о чём писал ещё в 1930-х де-факто отец теории индексирования И. Фишер. При текущем взвешивании по капитализации пассивные притоки создают положительную обратную связь в наиболее «тяжёлых» компаний из индекса, что ведёт к системной недооценке остальных активов, сомнительным качествам «диверсификации» рыночного портфеля и концентраций во всяких FAANG совершенно астрономических 18% капитализации рынка.

Дальше - больше. Пассивные инвестиции де-факто убирают ликвидность с рынка, обеспечивая трансфер рисков на активных управляющих. На эту тему рекомендуем просто посмотреть блестящую презентацию от Майкла Грина из Thiel Macro. Описанный там механизм лежит и в основе разрушения мифа об HFT-конторах как поставщиках ликвидности, что на самом деле не так - и это с учётом того, что на них приходится до 50% всех торгов на рынке США. В дейтсвительности, от оператора ETF наподобие Vanguard, HFT-шопы не отличают ничем - они точно также мгновенно и механически создают и убирают «ликвидность из воздуха», при этом в рынке не участвуя вовсе.

Про регуляторные последствия и говорить не будем - достаточно напомнить, что АДРок на американские акции в природе иногда бывает больше, чем самих акций. Причём тут статус банков как Authorized Purchasers догадайтесь сами. Спойлер: при том же, что и использование деривативов в формировании пенсионных продуктов с молчаливого согласия регулятора.

Итогом имеем текущие рынки, когда по-хорошему, в кризис мы должны были свалиться уже 4 раза за последние 2 года (текущий - пятый), сокровенная альфа c рынков практически исчезла, как и любая умопостигаемая связь между рынками капитала и собственно капиталом и здравым смыслом впридачу. Ввиду историй пенсионных денег в США, CLO и прочих «кляч Апокалипси́са» наш прогноз на то, что обвалы подобны Январю 2018, «коронакризису» и прочим никуда с рынка не уйдут в ближайшие года 3-4, даже если ФРС выкупит последнюю в мире муниципальную облигацию графства на 3 человека. Подобная «хрупкость» сегодня - часть системы, но бороться с этим можно. Среди инструментов борьбы: присоединение, или рыночно нейтральная стратегия, маркет-тайминг и активное управление, либо же использования только опционных портфелей - со всеми оттуда вытекающими (речь не о покрытых write стратегиях - они Вас рано или поздно обанкротят на волатильном рынке). Такие вот дела.

~5 мин. на чтение

Кратко: заметки о пассивном инвестировании, HTF и виртуальной ликвидности.

Кто платит за конец капитализма?

Пока мы готовили для Вас пост про историю austerity и долговых кризисов, с небезынтересными замечаниями о том, как и почему дефолты более половины Африканских стран сказались на текущем развития континента, и причём тут Сорос, МВФ и прочие бабайки, справедливо ненавидимые большинством населения Варшавского блока - нам пришла идея, что неплохо бы рассказать для начала о вещах более насущных. В конце-то концов, Сороса хотя бы налюбил на $1 млрд. долларов Чубайс и не приняли в «комсомол», который, как известно, в современной России - бизнес. Да и «развенчания» МВФ и прочих международных институтов можно посмотреть ещё в архивах телепередачи «Международная панорама».

В перечень таковых «насущных» вещей попадает конечно же архитектура рынка, и все следствия её сегодняшней организации. Начнём со сбрасывания в воды подмосковных водохранилищ истуканов Богла, Vanguard’a и прочих апологетов пассивных рыночных продуктов. На эту тему годами пишет коллега, и всякий его текст на данную тему к прочтению рекомендуем всячески, но мы же зайдём не со стороны конкретно управления капиталом, а чуть более общим мазком.

Первый, и самый главный факт, который требуется знать о пассивном «инвестировании» - это то, что оно чувствительно к самой композиции индексных корзин, о чём писал ещё в 1930-х де-факто отец теории индексирования И. Фишер. При текущем взвешивании по капитализации пассивные притоки создают положительную обратную связь в наиболее «тяжёлых» компаний из индекса, что ведёт к системной недооценке остальных активов, сомнительным качествам «диверсификации» рыночного портфеля и концентраций во всяких FAANG совершенно астрономических 18% капитализации рынка.

Дальше - больше. Пассивные инвестиции де-факто убирают ликвидность с рынка, обеспечивая трансфер рисков на активных управляющих. На эту тему рекомендуем просто посмотреть блестящую презентацию от Майкла Грина из Thiel Macro. Описанный там механизм лежит и в основе разрушения мифа об HFT-конторах как поставщиках ликвидности, что на самом деле не так - и это с учётом того, что на них приходится до 50% всех торгов на рынке США. В дейтсвительности, от оператора ETF наподобие Vanguard, HFT-шопы не отличают ничем - они точно также мгновенно и механически создают и убирают «ликвидность из воздуха», при этом в рынке не участвуя вовсе.

Про регуляторные последствия и говорить не будем - достаточно напомнить, что АДРок на американские акции в природе иногда бывает больше, чем самих акций. Причём тут статус банков как Authorized Purchasers догадайтесь сами. Спойлер: при том же, что и использование деривативов в формировании пенсионных продуктов с молчаливого согласия регулятора.

Итогом имеем текущие рынки, когда по-хорошему, в кризис мы должны были свалиться уже 4 раза за последние 2 года (текущий - пятый), сокровенная альфа c рынков практически исчезла, как и любая умопостигаемая связь между рынками капитала и собственно капиталом и здравым смыслом впридачу. Ввиду историй пенсионных денег в США, CLO и прочих «кляч Апокалипси́са» наш прогноз на то, что обвалы подобны Январю 2018, «коронакризису» и прочим никуда с рынка не уйдут в ближайшие года 3-4, даже если ФРС выкупит последнюю в мире муниципальную облигацию графства на 3 человека. Подобная «хрупкость» сегодня - часть системы, но бороться с этим можно. Среди инструментов борьбы: присоединение, или рыночно нейтральная стратегия, маркет-тайминг и активное управление, либо же использования только опционных портфелей - со всеми оттуда вытекающими (речь не о покрытых write стратегиях - они Вас рано или поздно обанкротят на волатильном рынке). Такие вот дела.

{kind=link}

Что купить после кризиса? Кейс LNG и LPG. Часть первая

~5-7 мин. на чтение

Кратко: танкеры, газопроводы, чеболи и дзайбацу. Краткий обзор рынка морских перевозок СПГ и СНГ.

Обзор рынка

Раз уж из каждого утюга звучат речи про танкеры, нехватку хранилищ, то не мешало бы и нам отметиться публикацией на данную тему. Коротко рассмотрим мировой рынок LNG (СПГ) и LPG (СНГ), цепочки стоимости и вотч-лист компаний, котируемых на биржах США (во второй части). Сначала разберёмся с базовыми вводными.

Собственно объём рынка торговли СПГ оценивается Cedigaz в 418 млрд. м3 в год эквивалента природного газа по состоянию на 2018 год, те же данные приводит в интерактивной карте СПГ-проектов Exxon Mobil. В СПГ это порядка 305 млн. тонн. или 674 млн. м3. Крупнейшим экспортёром с 25% долей рынка Является Катар, за ним с небольшим отрывом следует Австралии, а замыкают пятёрку с примерно одинаковыми объёмам экспорта Малайзия, США и Россия. Крупнейшими импортёрами СПГ по очевидным причинам являются Япония, Южная Корея и Китай, там же по всё тем же причинам находится абсолютное большинство судоверфей по производству LNG и LPG газовозов, с лидерством у южнокорейских чеболей Hyundai, Daewoo, DSME, Hanjin Group, Samsung и др. Там же находится наибольшее число терминалов регазификации.

За пределами региона танкеры спускают на воду немецкая и финская верфи Meyer, голландская Royal Budewes, испанская LaNaval и сингапурская Sembcorp Marine. Газовый флот российского Софкомфлота оперирует, кстати, преимущественно газовозами Daewoo, Mitsubishi, Hyundai и корейской STX, сдача же газовозов «судопроизводства» российской Звезды планируется только к 2023 году. Сами же суда классифицируются в зависимости от объёма перевозимого СПГ или СНГ на конвенциональные, Атлантик-макс, Q-flex, Q-max, и Ямал-макс (могут плавать в арктических льдах) - если приводить их к более привычной шкале AFRA для нефтяных танкеров по DWT, что не совсем корректно, то получится примерное соответствие классам Aframax, LR2 и VLCC. Если же переводить по энергетической плотности, что всё так же не совсем корректно, то в 2,2 млн. м3 СПГ будет 1 млн. тонн СПГ или 8,87 млн. баррелей т.е. в одном крупнейшем газовозе Q-max будет энергетический эквивалент 1,06 млн. баррелей нефти или 0,5 VLCC. Таблица конвертации здесь. Более подробно со спецификацией можно ознакомиться в документе от S&P Global Platts. Всего в мире на конец 2019 года по данным IGU насчитывалось 541 судно для перевозки, хранения и регазификации (классы FSU и FSRU) СПГ, по данным же ExxonMobil в настоящий момент в море без учёта 32 FSRU и 7 FSU находятся 744 газовоза. За 2019 год они совершили 5701 переход.

При это большинство газовозов зафрахтованы по долгосрочным контрактом, поэтому в пиковые месяцы 2018 и 2019 года спотовая цена на день фрахты судна увеличивалась пятикратно вплоть до $120,000. На верфях находятся ещё 136 судна, включая FSU и FSRU, с планируемой поставкой в 2020-2022 году, среднее время до спуска на воду составляет порядка 30 месяцев. При этом для нужд одного Китая может потребоваться до половины этой флотилии ежегодно, без учёта растущего г/г двузначными темпами спроса на СПГ в АСЕАН. Темпы роста же конкретно флотилии отстают от темпов роста потребления 5-ый год подряд, при том, что использование мощностей по ликвификации в среднем составляет 81,4%, а мощности по регазификации превосходят первые почти в 2 раза, при выражении в миллионах тонн в год.

На этом мы первую часть завершим, обзор главных компаний-бенефициаров, импортных цен на нефть в странах ЮВА и СПГ в их энергобалансе, а также эффекта регуляций IMO на потребление СПГ, строительство новых судов с СПГ-двигателями и структуру импорта указанных стран ждите во второй части. Совсем скоро, будет интересно.

~5-7 мин. на чтение

Кратко: танкеры, газопроводы, чеболи и дзайбацу. Краткий обзор рынка морских перевозок СПГ и СНГ.

Обзор рынка

Раз уж из каждого утюга звучат речи про танкеры, нехватку хранилищ, то не мешало бы и нам отметиться публикацией на данную тему. Коротко рассмотрим мировой рынок LNG (СПГ) и LPG (СНГ), цепочки стоимости и вотч-лист компаний, котируемых на биржах США (во второй части). Сначала разберёмся с базовыми вводными.

Собственно объём рынка торговли СПГ оценивается Cedigaz в 418 млрд. м3 в год эквивалента природного газа по состоянию на 2018 год, те же данные приводит в интерактивной карте СПГ-проектов Exxon Mobil. В СПГ это порядка 305 млн. тонн. или 674 млн. м3. Крупнейшим экспортёром с 25% долей рынка Является Катар, за ним с небольшим отрывом следует Австралии, а замыкают пятёрку с примерно одинаковыми объёмам экспорта Малайзия, США и Россия. Крупнейшими импортёрами СПГ по очевидным причинам являются Япония, Южная Корея и Китай, там же по всё тем же причинам находится абсолютное большинство судоверфей по производству LNG и LPG газовозов, с лидерством у южнокорейских чеболей Hyundai, Daewoo, DSME, Hanjin Group, Samsung и др. Там же находится наибольшее число терминалов регазификации.

За пределами региона танкеры спускают на воду немецкая и финская верфи Meyer, голландская Royal Budewes, испанская LaNaval и сингапурская Sembcorp Marine. Газовый флот российского Софкомфлота оперирует, кстати, преимущественно газовозами Daewoo, Mitsubishi, Hyundai и корейской STX, сдача же газовозов «судопроизводства» российской Звезды планируется только к 2023 году. Сами же суда классифицируются в зависимости от объёма перевозимого СПГ или СНГ на конвенциональные, Атлантик-макс, Q-flex, Q-max, и Ямал-макс (могут плавать в арктических льдах) - если приводить их к более привычной шкале AFRA для нефтяных танкеров по DWT, что не совсем корректно, то получится примерное соответствие классам Aframax, LR2 и VLCC. Если же переводить по энергетической плотности, что всё так же не совсем корректно, то в 2,2 млн. м3 СПГ будет 1 млн. тонн СПГ или 8,87 млн. баррелей т.е. в одном крупнейшем газовозе Q-max будет энергетический эквивалент 1,06 млн. баррелей нефти или 0,5 VLCC. Таблица конвертации здесь. Более подробно со спецификацией можно ознакомиться в документе от S&P Global Platts. Всего в мире на конец 2019 года по данным IGU насчитывалось 541 судно для перевозки, хранения и регазификации (классы FSU и FSRU) СПГ, по данным же ExxonMobil в настоящий момент в море без учёта 32 FSRU и 7 FSU находятся 744 газовоза. За 2019 год они совершили 5701 переход.

При это большинство газовозов зафрахтованы по долгосрочным контрактом, поэтому в пиковые месяцы 2018 и 2019 года спотовая цена на день фрахты судна увеличивалась пятикратно вплоть до $120,000. На верфях находятся ещё 136 судна, включая FSU и FSRU, с планируемой поставкой в 2020-2022 году, среднее время до спуска на воду составляет порядка 30 месяцев. При этом для нужд одного Китая может потребоваться до половины этой флотилии ежегодно, без учёта растущего г/г двузначными темпами спроса на СПГ в АСЕАН. Темпы роста же конкретно флотилии отстают от темпов роста потребления 5-ый год подряд, при том, что использование мощностей по ликвификации в среднем составляет 81,4%, а мощности по регазификации превосходят первые почти в 2 раза, при выражении в миллионах тонн в год.

На этом мы первую часть завершим, обзор главных компаний-бенефициаров, импортных цен на нефть в странах ЮВА и СПГ в их энергобалансе, а также эффекта регуляций IMO на потребление СПГ, строительство новых судов с СПГ-двигателями и структуру импорта указанных стран ждите во второй части. Совсем скоро, будет интересно.

{kind=link}

Стомиллиардные компании, про которые Вы, скорее всего, никогда не слышали.

~4-6 мин. на чтение

Кратко: обсуждаем венчар, возвращаемся к распределению внимания и срываем покрова со скрытых чемпионов.

Сад 15 камней

Одна из причин нашей немногословности в последнее время - необходимость ручной проверки того, что нам нагородил автоматический скрининг компаний под покупку и этот ваш ML, применённый таки по назначению, и не потерял ли он по дороге что-то интересное. В рамках этой проверки углеродные формы жизни таки выявили целый «кластер» так называемых скрытых чемпионов - в нашем случае публичных компаний, которые почти неизвестны и не обласканы широкой печатью. Такие компании либо настолько хороши, что начинаешь сомневаться - если ли у Баффета Bloomberg-терминал, либо насколько велики, что невольно хочется войти олл-ин в офтальмологию. Собственно компании, представленные в данном посте, сильно масштабнее чем «чемпионы» по методологии Симона, однако их медийное присутствие находится примерно в диапазоне 1-2% от Теслы, что делает их эффективно «невидимками» для большинства управляющих, а уж для частного инвестора и подавно. Но о распределении внимания чуть позже.

К слову, эталонным примером такой компании является Constellation Software, у которой пока всего-то $31 млрд. капитализации, и Total Return в 77,5х за 14 лет. Среди ближайших её аналогов «по сути» можно назвать Visa и Mastercard, Microsoft а также Monster Beverage; письма же президента компании строго рекомендуются к прочтению, как и к изучению рекомендуется «правило буравчика» про золотые 30/30/30 (конкретные метрики без труда извлекаются из отчётности), сопутствующие росту почти любой «великой» компании за последние 40 лет.

Собственно в 100-миллиардный «клуб», за вычетом финансового сектора и фармы-биотеха, входят ASML N.V. с капитализацией в $127 млрд., дивидендами и отрицательным чистым долгом - поставщик оборудования для УФ-литографии для практически 100% производителей полупроводниковых пластин. За ней дружно шагают Linde plc. С $98 млрд. капитализации, крупнейший в мире производитель химически чистых газов для пары десятков индустрий, и NextEra Energy, одна из крупнейших в мире компаний по генерации солнечной и ветряной энергии, с капитализацией в $112 млрд., в принципе единственная в мире компания из сектора Utilities подобных «размеров». При расширении же диапазона до 50-ти, или 20-ти миллиардных компаний наблюдается ещё более удивительная картина, особенно если смотреть на энтерпрайзное специализированное ПО, железные дороги и прочий не сильно «хайповый» бизнес. Чего только стоит Cadense или Canadian National. Но это ещё цветочки - ягодки впереди…

~4-6 мин. на чтение

Кратко: обсуждаем венчар, возвращаемся к распределению внимания и срываем покрова со скрытых чемпионов.

Сад 15 камней

Одна из причин нашей немногословности в последнее время - необходимость ручной проверки того, что нам нагородил автоматический скрининг компаний под покупку и этот ваш ML, применённый таки по назначению, и не потерял ли он по дороге что-то интересное. В рамках этой проверки углеродные формы жизни таки выявили целый «кластер» так называемых скрытых чемпионов - в нашем случае публичных компаний, которые почти неизвестны и не обласканы широкой печатью. Такие компании либо настолько хороши, что начинаешь сомневаться - если ли у Баффета Bloomberg-терминал, либо насколько велики, что невольно хочется войти олл-ин в офтальмологию. Собственно компании, представленные в данном посте, сильно масштабнее чем «чемпионы» по методологии Симона, однако их медийное присутствие находится примерно в диапазоне 1-2% от Теслы, что делает их эффективно «невидимками» для большинства управляющих, а уж для частного инвестора и подавно. Но о распределении внимания чуть позже.

К слову, эталонным примером такой компании является Constellation Software, у которой пока всего-то $31 млрд. капитализации, и Total Return в 77,5х за 14 лет. Среди ближайших её аналогов «по сути» можно назвать Visa и Mastercard, Microsoft а также Monster Beverage; письма же президента компании строго рекомендуются к прочтению, как и к изучению рекомендуется «правило буравчика» про золотые 30/30/30 (конкретные метрики без труда извлекаются из отчётности), сопутствующие росту почти любой «великой» компании за последние 40 лет.

Собственно в 100-миллиардный «клуб», за вычетом финансового сектора и фармы-биотеха, входят ASML N.V. с капитализацией в $127 млрд., дивидендами и отрицательным чистым долгом - поставщик оборудования для УФ-литографии для практически 100% производителей полупроводниковых пластин. За ней дружно шагают Linde plc. С $98 млрд. капитализации, крупнейший в мире производитель химически чистых газов для пары десятков индустрий, и NextEra Energy, одна из крупнейших в мире компаний по генерации солнечной и ветряной энергии, с капитализацией в $112 млрд., в принципе единственная в мире компания из сектора Utilities подобных «размеров». При расширении же диапазона до 50-ти, или 20-ти миллиардных компаний наблюдается ещё более удивительная картина, особенно если смотреть на энтерпрайзное специализированное ПО, железные дороги и прочий не сильно «хайповый» бизнес. Чего только стоит Cadense или Canadian National. Но это ещё цветочки - ягодки впереди…

Стомиллиардные компании, про которые Вы, скорее всего, никогда не слышали. Продолжение.

~4-6 мин. на чтение

«I am become VC, the destroyer of capital»

Это мы всё к чему - внимание, которое и AUM хедж-фондов, и объёмы торгов и даже перформанс акций с запоминающимися тикерами выше факторных аналогов, одно из самых важных «коммодити» в сегодняшнем мире, и зачастую самые интересные активы находятся как раз в «хвостах» его распределения - при этом их ликвидность как раз в силу этого свойства зачастую оставляет желать лучшего. А теперь задумаемся, туда ли оно направлено заодно с потоками капитала.

По данным CB Insights пресловутых «единорогов», при поиске которых интеллектуальным онанизмом и мисаллокацией капитала занято всё прогрессивное человечество, в мире всего 469 с кумулятивной оценкой в $1,37 трлн., также распределённой по степенному закону, фондов же в мире по данным Unicorn Nest 26,589. И все вместе они сжигают по $150 млрд. в год с 99% вероятностью неуспеха ради действительно «сказочного» животного, которое стоит $1 млрд., принесло в лучшем случае 10х на инвестиции, и всё ради 15% CAGRа, который ещё надо поискать и в общем-то взят с потолка. Спрашивается нахуя? Процентные ставки около нуля последние 10 лет, а кредитное финансирование не удастся привлечь прежде всего дебилам, а лишь потом Цукербергам и прочим гениям без устойчивой бизнес-модели в обозримом будущем.

При этом на «вторичном» фондовом рынке, даже вопреки тренду на сокращение публичных компаний в США (Wilshire 5000 уже 15 лет то Wilshire 4562, то Wilshire 3500) пресловутых «единорогов», извините, как говна, да ещё и более 2000 из них зарабатывают деньги, а 1451 платят дивиденды. Более того, какой-нибудь Broadcom, который стоит тоже больше $100 млрд., за последние 10 лет обеспечил возврат на инвестиции в 1,983% или CAGR в 34%. Да и как минимум одна аналогичная история есть в каждом секторе, и для каждого диапазона капитализации. А самое главное, что как и любой инвестор, ВиСя подвержены выдаванию желаемого за действительное - т.е. секулярного тренда, в который они попали, за собственную профессиональную экспертизу. Здесь поучительна история Kleiner Perkins и удивительная концентрация похожих друг на друга компаний в их ранних фондах. Тех, что «победили», остальные же сотни - канули в лету.

Зато по части аллокации внимания, и, как следствие - аллокации инвесторов на IPO и аллокации объёмов на «вторичном» фондовом рынке равных им ещё нужно подыскать. Мораль сей нехитрой скомканной басенки в том, что фондовый рынок даже в рамках отдельно взятой страны способен обеспечить возвраты сравнимые с «альтернативными» инвестициями, управляемых «альтернативными» же инвесторáми. При этом копаться в микро-кэпах ради эффекта низкой базы, или наоборот, только в «качестве» нет необходимости. Необходимость же самая насущная есть в управлении собственным «базисом информации», который нашу рациональность при выборе активов и ограничивает. Как именно это делать - расскажем несколько позже.

~4-6 мин. на чтение

«I am become VC, the destroyer of capital»

Это мы всё к чему - внимание, которое и AUM хедж-фондов, и объёмы торгов и даже перформанс акций с запоминающимися тикерами выше факторных аналогов, одно из самых важных «коммодити» в сегодняшнем мире, и зачастую самые интересные активы находятся как раз в «хвостах» его распределения - при этом их ликвидность как раз в силу этого свойства зачастую оставляет желать лучшего. А теперь задумаемся, туда ли оно направлено заодно с потоками капитала.

По данным CB Insights пресловутых «единорогов», при поиске которых интеллектуальным онанизмом и мисаллокацией капитала занято всё прогрессивное человечество, в мире всего 469 с кумулятивной оценкой в $1,37 трлн., также распределённой по степенному закону, фондов же в мире по данным Unicorn Nest 26,589. И все вместе они сжигают по $150 млрд. в год с 99% вероятностью неуспеха ради действительно «сказочного» животного, которое стоит $1 млрд., принесло в лучшем случае 10х на инвестиции, и всё ради 15% CAGRа, который ещё надо поискать и в общем-то взят с потолка. Спрашивается нахуя? Процентные ставки около нуля последние 10 лет, а кредитное финансирование не удастся привлечь прежде всего дебилам, а лишь потом Цукербергам и прочим гениям без устойчивой бизнес-модели в обозримом будущем.

При этом на «вторичном» фондовом рынке, даже вопреки тренду на сокращение публичных компаний в США (Wilshire 5000 уже 15 лет то Wilshire 4562, то Wilshire 3500) пресловутых «единорогов», извините, как говна, да ещё и более 2000 из них зарабатывают деньги, а 1451 платят дивиденды. Более того, какой-нибудь Broadcom, который стоит тоже больше $100 млрд., за последние 10 лет обеспечил возврат на инвестиции в 1,983% или CAGR в 34%. Да и как минимум одна аналогичная история есть в каждом секторе, и для каждого диапазона капитализации. А самое главное, что как и любой инвестор, ВиСя подвержены выдаванию желаемого за действительное - т.е. секулярного тренда, в который они попали, за собственную профессиональную экспертизу. Здесь поучительна история Kleiner Perkins и удивительная концентрация похожих друг на друга компаний в их ранних фондах. Тех, что «победили», остальные же сотни - канули в лету.

Зато по части аллокации внимания, и, как следствие - аллокации инвесторов на IPO и аллокации объёмов на «вторичном» фондовом рынке равных им ещё нужно подыскать. Мораль сей нехитрой скомканной басенки в том, что фондовый рынок даже в рамках отдельно взятой страны способен обеспечить возвраты сравнимые с «альтернативными» инвестициями, управляемых «альтернативными» же инвесторáми. При этом копаться в микро-кэпах ради эффекта низкой базы, или наоборот, только в «качестве» нет необходимости. Необходимость же самая насущная есть в управлении собственным «базисом информации», который нашу рациональность при выборе активов и ограничивает. Как именно это делать - расскажем несколько позже.

{kind=link}

Уважаемый коллега всё понял абсолютно верно. Более того, никакой очевидной связи между «стоимостью» и ценой компании нет и быть не может, кроме как посредством людей, принимающих решения (совершающих сделки) на рынке. В свою очередь каждый агент принимает решения рационально по своему «базису информации» (на этой предпосылке мы строим своё понимание рынка), который в современном мире вполне себе управляем тем самым PR-ом в том числе т.е. без специально приложенных усилий решения будут приниматься не в рамках «инвестиционной вселенной». Так к слову работала советская деза и так же работает сегодня деза забугорная.

Разные же «миссии, цели» и прочую корпоративную атрибутику придумали как раз не дураки, а вполне себе разумные люди, посредством разных «лучше для мужчины нет» и «квадратищ, практиш, гут» заякоряющие информацию о компании у клиента и инвестора. Без них объяснить на пальцах чем занимается, например, промышленный конгломерат было бы крайне сложно - особенно если у него товарной номенклатуры на миллион позиций.

Ну и раз уж мы об этом заговорили, сделки же как раз осуществляются потому, что «базис информации», или априорное распределение вероятностей каждого агента на практике не бывает идентичным, а потому они никогда не придут к «согласию», как говорит нам теорема Аумана. В противном случае не было бы транзакций, потому что они как раз есть «несогласие» в оценке стоимости финансового актива. К эффективности рынков же по Фаме это имеет отношение лишь опосредованное, потому как писал он совсем про другое и никак именно уровень «согласия» не формализовал.

Одним из первых про это писал Кейнс, что отражено в его знаменитой цитате про то, что рынок - это «anticipate the anticipation of others». Всё это кстати довольно подробно описано в «Общей теории занятости, процента и денег». Также уровень «согласия» был на виду, когда трейдеры работали с телеграфной лентой и уровнем индивидуальных транзакций, а не преимущественно с аггрегированными данными, которыми являются свечные и баровые графики. Собственно об этой проблеме «искажённого времени» (потому как реально «единицей времени» в изменении ряда является 1 транзакция, а не время физическое) в прогнозирования финансового рынка как временного ряда в своё время писал Бенуа Мандельброт. Здесь можем порекомендовать качественный научпоп на тему теории хаоса.

Ну а по части «вытеснения» на задворки наших с Вами информационных реальностей всего остального, всяким Теслам и Тераносам действительно нет равных, и это формирует если не напрямую дисконт в качественных активах, то по крайней мере оттягивает с них ликвидность (а там сетевые эффекты, откуда собственно и появляется степенное распределение объёмов торгов).

Разные же «миссии, цели» и прочую корпоративную атрибутику придумали как раз не дураки, а вполне себе разумные люди, посредством разных «лучше для мужчины нет» и «квадратищ, практиш, гут» заякоряющие информацию о компании у клиента и инвестора. Без них объяснить на пальцах чем занимается, например, промышленный конгломерат было бы крайне сложно - особенно если у него товарной номенклатуры на миллион позиций.

Ну и раз уж мы об этом заговорили, сделки же как раз осуществляются потому, что «базис информации», или априорное распределение вероятностей каждого агента на практике не бывает идентичным, а потому они никогда не придут к «согласию», как говорит нам теорема Аумана. В противном случае не было бы транзакций, потому что они как раз есть «несогласие» в оценке стоимости финансового актива. К эффективности рынков же по Фаме это имеет отношение лишь опосредованное, потому как писал он совсем про другое и никак именно уровень «согласия» не формализовал.

Одним из первых про это писал Кейнс, что отражено в его знаменитой цитате про то, что рынок - это «anticipate the anticipation of others». Всё это кстати довольно подробно описано в «Общей теории занятости, процента и денег». Также уровень «согласия» был на виду, когда трейдеры работали с телеграфной лентой и уровнем индивидуальных транзакций, а не преимущественно с аггрегированными данными, которыми являются свечные и баровые графики. Собственно об этой проблеме «искажённого времени» (потому как реально «единицей времени» в изменении ряда является 1 транзакция, а не время физическое) в прогнозирования финансового рынка как временного ряда в своё время писал Бенуа Мандельброт. Здесь можем порекомендовать качественный научпоп на тему теории хаоса.

Ну а по части «вытеснения» на задворки наших с Вами информационных реальностей всего остального, всяким Теслам и Тераносам действительно нет равных, и это формирует если не напрямую дисконт в качественных активах, то по крайней мере оттягивает с них ликвидность (а там сетевые эффекты, откуда собственно и появляется степенное распределение объёмов торгов).

Telegram

angry bonds

справочник по ресурсам - https://hottg.com/angrybonds/5854

обратная связь - @patsak9876,

обратная связь - @patsak9876,

На что смотрит ФРС и куда делся кризис

~5 мин. на чтение

Кратко: balance sheet recession, опыты в макроэкономике и сошёл ли мир с ума.

60 минут

Коллектив нашего свечного заводика таки решил разобраться в причинах текущего рыночного безобразия, в частности в краткосрочном нарушении динамики Золота против процентных ставок на дальнем конце кривой доходности и (дез)инфляционных явлений в экономике. Да и в целом «закрывать год» в маю наверное приятно только в погонах советской армии. Ну и поскольку для нашего «глобуса» потребовалось новая «сова», налезающая на деформированный эллипсоид, мы обратились к почти науке монетарной экономике. Этот пост - затравка к результатам финального исследования, которые по доброй традиции будут неизвестно когда, но обязательно будут. И получается пока у нас следующее.

Из этого интервью, а в последствии из этой книги, которая к нашему стыду прочитана ещё не до конца, мы подчерпнули к стыдóбе же своей концепцию «balance sheet recession», до того нам неизвестную. Зато хорошо знакомую Бернанке и Пауэллу, о чём недвусмысленно сказано в разговоре последнего с американским телеканалом CBS. Если в двух словах, то частный сектор экономики коллективно делает «правильные» вещи, и выправляет свои балансы (как фирмы, так и домохозяйства и иже с ними), при этом не расширяя объём кредита в экономике. В таком случае конвенциональная монетарная политика через инструмент ставки не работает, а работает запуск параллельно фискального стимула, который закрывает выпадающие из механизма трансформации сбережений в инвестиции (а при данном типе рецессии агенты - нетто-сберегатели) проценты ВВП государственными проектами. Двойной дефицит растёт, а выход из политики и монетарное ужесточение происходит, когда объём кредита вновь расширяется естественным образом - напомним, при данном типе рецессии спроса на деньги нет, но предложение в избытке. Именно к такому типу рецессии автор концепции, главный экономист в Nomura Research, относит Великую депрессию в США и Великую рецессию в Японии.

Что здесь важного? По нашим подсчётам порядка 2000-3000 компаний, публично торгуемых в США, в данный момент имеют отрицательный shareholder equity - это 469 тех, что точно имеют и там, где провайдер данных (а с другим пока не срослось) не предоставляет значений, что при ручной проверке обычно именно это и означает (проверяли на выборке в 30 компаний, что, конечно, не очень корректно). Кроме того, с 2008-2009 годов упомянутый выше показатель объёма кредита по отношению к ВВП практически не вырос, прокси же для эффективности денежной политики в виде денежного мультипликатора по М1, а также скорости обращения аггрегатов денежной массы стабильно падали, снижая «пространство для манёвра» в рамках классической монетарной политики. Даже временное ужесточение политики с 2016 по 2019 год сильно делу не помогло, а заработанные компаниями деньги в известно каком количестве шли на байбеки.

Теперь про домохозяйства. Их «баланс» можно оценить по ежегоднику «How America Saves». Для большинства население основная масса активов сконцентрирована в единственном жилище, автомобиле и пенсионных накоплениях, которые как мы уже писали - в основном таки сконцентрированы в equities, в частности из-за последнего кризиса, который не позволил крупнейшей демографической стране плавно перейти в fixed income и начать не молить на выполнение таргета в 7,5% годовых, а потреблять богатство. Тут мы Америку, хех, не открыли и ФРС в частности эту ситуацию и пытается выправить.

~5 мин. на чтение

Кратко: balance sheet recession, опыты в макроэкономике и сошёл ли мир с ума.

60 минут

Коллектив нашего свечного заводика таки решил разобраться в причинах текущего рыночного безобразия, в частности в краткосрочном нарушении динамики Золота против процентных ставок на дальнем конце кривой доходности и (дез)инфляционных явлений в экономике. Да и в целом «закрывать год» в маю наверное приятно только в погонах советской армии. Ну и поскольку для нашего «глобуса» потребовалось новая «сова», налезающая на деформированный эллипсоид, мы обратились к почти науке монетарной экономике. Этот пост - затравка к результатам финального исследования, которые по доброй традиции будут неизвестно когда, но обязательно будут. И получается пока у нас следующее.

Из этого интервью, а в последствии из этой книги, которая к нашему стыду прочитана ещё не до конца, мы подчерпнули к стыдóбе же своей концепцию «balance sheet recession», до того нам неизвестную. Зато хорошо знакомую Бернанке и Пауэллу, о чём недвусмысленно сказано в разговоре последнего с американским телеканалом CBS. Если в двух словах, то частный сектор экономики коллективно делает «правильные» вещи, и выправляет свои балансы (как фирмы, так и домохозяйства и иже с ними), при этом не расширяя объём кредита в экономике. В таком случае конвенциональная монетарная политика через инструмент ставки не работает, а работает запуск параллельно фискального стимула, который закрывает выпадающие из механизма трансформации сбережений в инвестиции (а при данном типе рецессии агенты - нетто-сберегатели) проценты ВВП государственными проектами. Двойной дефицит растёт, а выход из политики и монетарное ужесточение происходит, когда объём кредита вновь расширяется естественным образом - напомним, при данном типе рецессии спроса на деньги нет, но предложение в избытке. Именно к такому типу рецессии автор концепции, главный экономист в Nomura Research, относит Великую депрессию в США и Великую рецессию в Японии.

Что здесь важного? По нашим подсчётам порядка 2000-3000 компаний, публично торгуемых в США, в данный момент имеют отрицательный shareholder equity - это 469 тех, что точно имеют и там, где провайдер данных (а с другим пока не срослось) не предоставляет значений, что при ручной проверке обычно именно это и означает (проверяли на выборке в 30 компаний, что, конечно, не очень корректно). Кроме того, с 2008-2009 годов упомянутый выше показатель объёма кредита по отношению к ВВП практически не вырос, прокси же для эффективности денежной политики в виде денежного мультипликатора по М1, а также скорости обращения аггрегатов денежной массы стабильно падали, снижая «пространство для манёвра» в рамках классической монетарной политики. Даже временное ужесточение политики с 2016 по 2019 год сильно делу не помогло, а заработанные компаниями деньги в известно каком количестве шли на байбеки.

Теперь про домохозяйства. Их «баланс» можно оценить по ежегоднику «How America Saves». Для большинства население основная масса активов сконцентрирована в единственном жилище, автомобиле и пенсионных накоплениях, которые как мы уже писали - в основном таки сконцентрированы в equities, в частности из-за последнего кризиса, который не позволил крупнейшей демографической стране плавно перейти в fixed income и начать не молить на выполнение таргета в 7,5% годовых, а потреблять богатство. Тут мы Америку, хех, не открыли и ФРС в частности эту ситуацию и пытается выправить.

На что смотрит ФРС и куда делся кризис. Продолжение

~5 мин. на чтение

Теперь собственно про предварительные(!!!) выводы: данный сценарий не предполагает инфляционной динамики выше установленных ФРС таргетов в 2% и бросает тень на предполагаемый нами, а также многими коллегами, стагфляционный сценарий. Про инфляцию в финансовых активах и в недвижимости сказать ничего пока (!) однозначно не можем. Также данный фреймворк покрывает не все механизмы денежной трансмиссии, и уж точно не все вторичные эффекты, а также толком не отвечает на вопрос «сколько это будет продолжаться, и насколько много - уже хорошо». Думается, что сколь угодно долго, и тут открывается новый горизонт для торговых войн и наращивания США экспорта товаров за счёт различных ограничений стран-контрагентов. Также он не совсем адекватен для «коронакризиса» т.к. шок тут со всех сторон - и на циклическую рецессию он не похож ну уж совсем. Наша ставка на то, что дефляционной спирали ФРС скорее всего не допустит, но вот существенных перспектив для роста ВВП и широкого рынка, а не отдельных «историй», в среднесрочной перспективе мы пока не видим в упор. Время покажет.

На эти вопросы мы планируем ответить прежде всего себе, ну а краткую выжимку предоставим в канале, когда она будет готова. Очень интересны ваши комментарии, в ответах на которые за нами также есть должок. Такие дела.

~5 мин. на чтение

Теперь собственно про предварительные(!!!) выводы: данный сценарий не предполагает инфляционной динамики выше установленных ФРС таргетов в 2% и бросает тень на предполагаемый нами, а также многими коллегами, стагфляционный сценарий. Про инфляцию в финансовых активах и в недвижимости сказать ничего пока (!) однозначно не можем. Также данный фреймворк покрывает не все механизмы денежной трансмиссии, и уж точно не все вторичные эффекты, а также толком не отвечает на вопрос «сколько это будет продолжаться, и насколько много - уже хорошо». Думается, что сколь угодно долго, и тут открывается новый горизонт для торговых войн и наращивания США экспорта товаров за счёт различных ограничений стран-контрагентов. Также он не совсем адекватен для «коронакризиса» т.к. шок тут со всех сторон - и на циклическую рецессию он не похож ну уж совсем. Наша ставка на то, что дефляционной спирали ФРС скорее всего не допустит, но вот существенных перспектив для роста ВВП и широкого рынка, а не отдельных «историй», в среднесрочной перспективе мы пока не видим в упор. Время покажет.

На эти вопросы мы планируем ответить прежде всего себе, ну а краткую выжимку предоставим в канале, когда она будет готова. Очень интересны ваши комментарии, в ответах на которые за нами также есть должок. Такие дела.

{kind=link}

Рынки, литература про кризисы

~5-7 мин. на чтение

Кратко: о состоянии рынков, первой книге об искусстве спекуляций, литературе про историю финансовых кризисов.

Намедни

Наш взгляд на рынки остаётся прежним, и сколько бы ни расширял ФРС денежную массу - и сколько бы в таком случае не стоил S&P500, покупать американские, да и вообще, акции в такой данный момент на сколь-либо значительном горизонте нам видится форменным безумием. Но пару слов о «росте» сказать таки стоит. Во-первых, ритейл, для которого объём чеков от правительства США зачастую превышал «докризисный» доход - в массовом порядке понесли деньги на фондовый рынок, ставка же сбережений на исторических максимумах в 33%. Покупают, в основном всякое говно и Биткоин, на Robinhood в лидерах по количеству «акционеров» - Ford, General Electric, United Airlines, круизы и прочие «фавориты» аналитиков CNBC и тематических форумов на Reddit. Т.н. smart money и их клиенты при этом активно с рынка уходят до лучших времён. Для того, чтобы лучше понимать логику действий ритейла рекомендуем ознакомиться с почасовыми графиками криптовалюты образца Декабря 2017.

Второй драйвер «роста» - многочисленные стратегии портфельного страхования с помощью деривативов, которыми обусловлены обвалы 1987 и почти каждая существенная и резкая коррекция за последние 2 года - январь и четвёртый квартал 2018 тому наглядная иллюстрация. Но про это отдельно. Так же подтверждается наш тезис про balance sheet recession - предложение денег в избытке, а вот желающих им воспользоваться пока нет. Так же в обозримом будущем стоит с бдительностью смотреть на статистику по PMI и CPI - буковка V там нарисуется сама собой за счёт отложенного спроса, а вот действительно ли всё будет как во время любимой экономистами австрийской школы забытой рецессии - далеко не факт. Любят они её за то, что государство не делало ничего для стимуляции экономики - а скорее напротив, делало всё для её сворачивания - не опуская процентные ставки и сокращая бюджетный дефицит. Кризис ликвидности же преодолели «арбитражем» - поставками золота из Европы, что в данный момент может сделать разве что МВФ в масштабе банановых республик в обмен на скорое austerity и прочие аналоги loans-for-shares. Ну об также после. А сейчас стоит особое внимание обратить на торговые переговоры США и Китая - в таком рецессионном сценарии сокращение экспорта (в валовом выражении) есть триггер действительно опасный.

В общем, валютную позицию в долларе США мы держим и будем держать, всё остальное пошло под нож в один из периодов нашего радиомолчания. Генеральный план состоит в выходе из неё в пользу швейцарского франка в период восстановления после БП, который усилиями ФРС удаётся пока отложить. Короче говоря, верим в гармонию сфер и вот тут уже дело за литературой. Благо, одно космическое тело уже дало оборот.

Литературная подборка

Поскольку второй виток дефляционной спирали нам видится неизбежным - не лишним будет почитать про историю кризисов прошлого. Большой спойлер в том, что действительно «циклических» рецессий, они же - кризисы перепроизводства в марксистской терминологии, в истории количество сравнимое с кризисами природы «политического действия», если не меньше. Это могли быть репарации и контрибуции, как в случае франко-прусской и Первой мировой войны, либо же кризисы государственного долга и «порчи монеты», которых также было предостаточно. Особенно отличалась этим, что характерно, испанская корона. Ну а теперь к литературе.

Confusion de Confusiones - скорее всего первая книга целиком о финансовом рынке. Выполнена в форме классических платоновских «Диалогов» от лица философа, торговца и акционера. Желающие могут приобрести печатное издание на аукционе, в электронном виде доступна на английском тут и для знатоков романских языков здесь.

~5-7 мин. на чтение

Кратко: о состоянии рынков, первой книге об искусстве спекуляций, литературе про историю финансовых кризисов.

Намедни

Наш взгляд на рынки остаётся прежним, и сколько бы ни расширял ФРС денежную массу - и сколько бы в таком случае не стоил S&P500, покупать американские, да и вообще, акции в такой данный момент на сколь-либо значительном горизонте нам видится форменным безумием. Но пару слов о «росте» сказать таки стоит. Во-первых, ритейл, для которого объём чеков от правительства США зачастую превышал «докризисный» доход - в массовом порядке понесли деньги на фондовый рынок, ставка же сбережений на исторических максимумах в 33%. Покупают, в основном всякое говно и Биткоин, на Robinhood в лидерах по количеству «акционеров» - Ford, General Electric, United Airlines, круизы и прочие «фавориты» аналитиков CNBC и тематических форумов на Reddit. Т.н. smart money и их клиенты при этом активно с рынка уходят до лучших времён. Для того, чтобы лучше понимать логику действий ритейла рекомендуем ознакомиться с почасовыми графиками криптовалюты образца Декабря 2017.

Второй драйвер «роста» - многочисленные стратегии портфельного страхования с помощью деривативов, которыми обусловлены обвалы 1987 и почти каждая существенная и резкая коррекция за последние 2 года - январь и четвёртый квартал 2018 тому наглядная иллюстрация. Но про это отдельно. Так же подтверждается наш тезис про balance sheet recession - предложение денег в избытке, а вот желающих им воспользоваться пока нет. Так же в обозримом будущем стоит с бдительностью смотреть на статистику по PMI и CPI - буковка V там нарисуется сама собой за счёт отложенного спроса, а вот действительно ли всё будет как во время любимой экономистами австрийской школы забытой рецессии - далеко не факт. Любят они её за то, что государство не делало ничего для стимуляции экономики - а скорее напротив, делало всё для её сворачивания - не опуская процентные ставки и сокращая бюджетный дефицит. Кризис ликвидности же преодолели «арбитражем» - поставками золота из Европы, что в данный момент может сделать разве что МВФ в масштабе банановых республик в обмен на скорое austerity и прочие аналоги loans-for-shares. Ну об также после. А сейчас стоит особое внимание обратить на торговые переговоры США и Китая - в таком рецессионном сценарии сокращение экспорта (в валовом выражении) есть триггер действительно опасный.

В общем, валютную позицию в долларе США мы держим и будем держать, всё остальное пошло под нож в один из периодов нашего радиомолчания. Генеральный план состоит в выходе из неё в пользу швейцарского франка в период восстановления после БП, который усилиями ФРС удаётся пока отложить. Короче говоря, верим в гармонию сфер и вот тут уже дело за литературой. Благо, одно космическое тело уже дало оборот.

Литературная подборка

Поскольку второй виток дефляционной спирали нам видится неизбежным - не лишним будет почитать про историю кризисов прошлого. Большой спойлер в том, что действительно «циклических» рецессий, они же - кризисы перепроизводства в марксистской терминологии, в истории количество сравнимое с кризисами природы «политического действия», если не меньше. Это могли быть репарации и контрибуции, как в случае франко-прусской и Первой мировой войны, либо же кризисы государственного долга и «порчи монеты», которых также было предостаточно. Особенно отличалась этим, что характерно, испанская корона. Ну а теперь к литературе.

Confusion de Confusiones - скорее всего первая книга целиком о финансовом рынке. Выполнена в форме классических платоновских «Диалогов» от лица философа, торговца и акционера. Желающие могут приобрести печатное издание на аукционе, в электронном виде доступна на английском тут и для знатоков романских языков здесь.

Рынки, литература про кризисы. Продолжение

~5-7 мин. на чтение

This Time Is Different: Eight Centuries of Financial Folly - книга от назначенной на днях главным экономистов Всемирного Банка г-жи Рейнхарт. Фокусируется как раз на долговых кризисах обозначенной природы. Особое внимание стоит уделить инфляционным кризисам, вновь ставших «бичом божьим» в двадцатом столетии и тому стилизованному факту, что «чем выше долларизация страны - тем выше вероятность гиперинфляции». О том, что одним из главных предметов экспорта в мировой торговле является инфляция.

The Debt-Deflation Theory of Great Depression - статья-дополнение Ирвинга Фишера к его книге о механизма формирования и схлопывания пузырей. Удобное для понимания сочинение от экономиста, вроде бы первым описавшего «порочный цикл» дефляционной спирали. В общем, готовый макроэкономический фреймворк почти столетней давности, полезный для любого «оператора» финансового рынка. В качестве продолжателей идеи выступили не менее знаменитые Мински и Кругман. Начинать можно и отсюда. Ещё один занимательный экскурс в экономическую историю пузырей мы уже рекомендовали - но его можно читать по остаточному принципу.

P.S. Поведенческие финансы в сегодняшнюю подборку не влезут, но любую из работ прежде всего Герберта Саймона мы тоже всячески рекомендуем. Надеемся, что из долгого затишья мы вышли уже насовсем и вскорости таки закончим давно обещанные публикации. На этом, увы, пока всё. До скорых встреч!

~5-7 мин. на чтение

This Time Is Different: Eight Centuries of Financial Folly - книга от назначенной на днях главным экономистов Всемирного Банка г-жи Рейнхарт. Фокусируется как раз на долговых кризисах обозначенной природы. Особое внимание стоит уделить инфляционным кризисам, вновь ставших «бичом божьим» в двадцатом столетии и тому стилизованному факту, что «чем выше долларизация страны - тем выше вероятность гиперинфляции». О том, что одним из главных предметов экспорта в мировой торговле является инфляция.

The Debt-Deflation Theory of Great Depression - статья-дополнение Ирвинга Фишера к его книге о механизма формирования и схлопывания пузырей. Удобное для понимания сочинение от экономиста, вроде бы первым описавшего «порочный цикл» дефляционной спирали. В общем, готовый макроэкономический фреймворк почти столетней давности, полезный для любого «оператора» финансового рынка. В качестве продолжателей идеи выступили не менее знаменитые Мински и Кругман. Начинать можно и отсюда. Ещё один занимательный экскурс в экономическую историю пузырей мы уже рекомендовали - но его можно читать по остаточному принципу.

P.S. Поведенческие финансы в сегодняшнюю подборку не влезут, но любую из работ прежде всего Герберта Саймона мы тоже всячески рекомендуем. Надеемся, что из долгого затишья мы вышли уже насовсем и вскорости таки закончим давно обещанные публикации. На этом, увы, пока всё. До скорых встреч!

{kind=link}

Сравниваем ФПВ рынка по годам и прочие забавные картинки

~3-4 мин. на чтение

Кратко: какой год более всего напоминает 2020-й, как корректно и не очень сравнивать одно состояние рынка с другим.

Божий дар и яичница

Существует несколько известных нам способов сравнить рынок в один момент времени с его текущим состоянием. В этой заметке мы приведём наиболее «колхозный» и довольно наглядный, однако стоит пройтись и по другим. Первый, пожалуй наиболее корректный, - это восстанавливать из эмпирических данных ФПВ например вот так на некотором произвольном окне. Дополнительных предпосылок не требует, да и вообще поднимает в собственных глазах. Второй - сделать предпосылку о виде распределения и сравнивать его параметры на том же произвольном окне, всё те же моменты распределения, например вот так для некоторых распределений.

Нужно это всё в том числе для портфельной оптимизации, например с помощью стохастического доминирования распределения доходностей одного портфеля другим. Метод этот куда разумнее общепринятой портфельной оптимизации по Марковицу, потому что строго говоря «минимизация будущего сожаления» необязательно выражается именно той функцией полезности, которую он предлагает. Это раз. Полтора в том, что при наличии коротких продаж «эффективный фронтир» пропадает. Два - данный метод куда нагляднее Вам покажет, какое в действительности «сожаление» Вы будете в случае чего испытывать. Куда разумнее он даже Базельского стандарта по управлению рыночным риском, потому что тот держится целиком и полностью на оверфитах и 95%-ом CVaRe, а проблема «лебединых неожиданностей» решается обязательном включении кризиса 2008-2009 года в бектестинг, если использовать IMA-подходы. Если будет интересно - про его «грехи» мы можем написать отдельно. Если интересно - напишите об этом в комментариях.

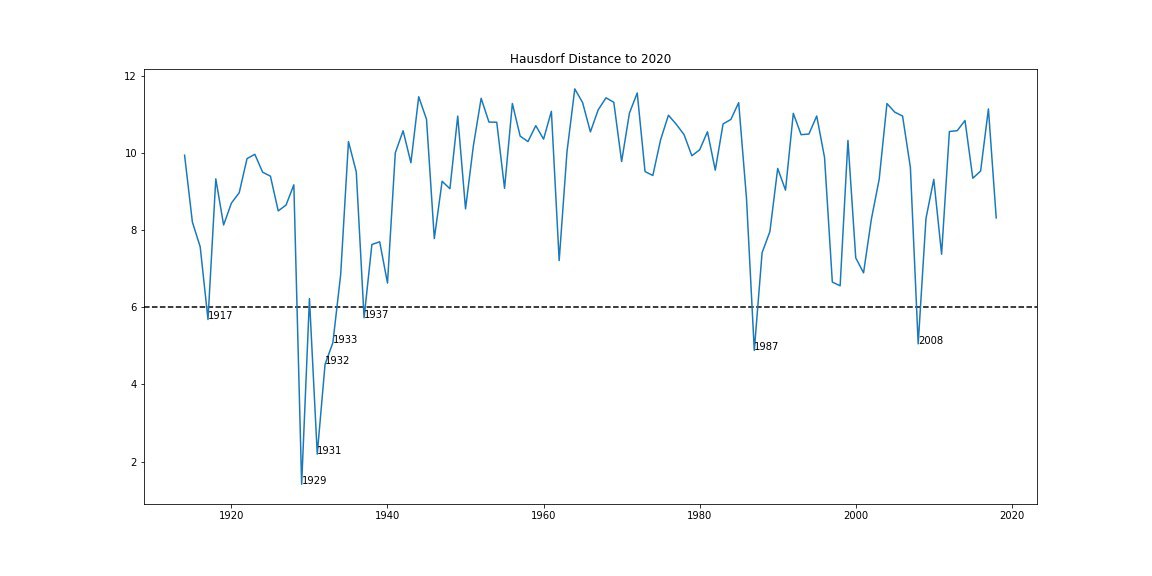

Но наш сегодняшний пост не об этом, а о другом, довольно забавным способом сравнивать состояние рынков с нарезкой по годам. В нём мы берём эмпирическую функцию распределение и считаем расстояния Хаусдорфа от одной кривой до другой, а затем составляем их тепловую карту и конечно же ищем ближайших «соседей» 2020-го. Для эмпирических «ФПВ» именно эта метрика ещё имеет какой-либо смысл, однако в общем случае рекомендуется использовать расстояние Фреше в том числе и для кумулятивной функции распределения. Так мы не сделали исключительно из соображений экономии времени, ибо наиболее быстрый способ посчитать последнюю метрику существует в общем случае за O(n2logn). Смысл в том, что данный метод не требует дополнительных предпосылок и даёт вполне себе аккуратные результаты.

На картинке ниже - расстояние от кривой распределения 2020 за неполный год до всех остальных. Ближайшие «соседи» подписаны отдельно - компания вполне себе соответствующая. В приложении - тепловая карта по годам и эмпирические функции распределения по годам. Осторожно - вид функций был приближен полиномиальным сплайном, так что может быть слегка кривым, но суть их «непохожести» и наличия многомодальных распределений отражает верно. Have fun!

~3-4 мин. на чтение

Кратко: какой год более всего напоминает 2020-й, как корректно и не очень сравнивать одно состояние рынка с другим.

Божий дар и яичница

Существует несколько известных нам способов сравнить рынок в один момент времени с его текущим состоянием. В этой заметке мы приведём наиболее «колхозный» и довольно наглядный, однако стоит пройтись и по другим. Первый, пожалуй наиболее корректный, - это восстанавливать из эмпирических данных ФПВ например вот так на некотором произвольном окне. Дополнительных предпосылок не требует, да и вообще поднимает в собственных глазах. Второй - сделать предпосылку о виде распределения и сравнивать его параметры на том же произвольном окне, всё те же моменты распределения, например вот так для некоторых распределений.

Нужно это всё в том числе для портфельной оптимизации, например с помощью стохастического доминирования распределения доходностей одного портфеля другим. Метод этот куда разумнее общепринятой портфельной оптимизации по Марковицу, потому что строго говоря «минимизация будущего сожаления» необязательно выражается именно той функцией полезности, которую он предлагает. Это раз. Полтора в том, что при наличии коротких продаж «эффективный фронтир» пропадает. Два - данный метод куда нагляднее Вам покажет, какое в действительности «сожаление» Вы будете в случае чего испытывать. Куда разумнее он даже Базельского стандарта по управлению рыночным риском, потому что тот держится целиком и полностью на оверфитах и 95%-ом CVaRe, а проблема «лебединых неожиданностей» решается обязательном включении кризиса 2008-2009 года в бектестинг, если использовать IMA-подходы. Если будет интересно - про его «грехи» мы можем написать отдельно. Если интересно - напишите об этом в комментариях.

Но наш сегодняшний пост не об этом, а о другом, довольно забавным способом сравнивать состояние рынков с нарезкой по годам. В нём мы берём эмпирическую функцию распределение и считаем расстояния Хаусдорфа от одной кривой до другой, а затем составляем их тепловую карту и конечно же ищем ближайших «соседей» 2020-го. Для эмпирических «ФПВ» именно эта метрика ещё имеет какой-либо смысл, однако в общем случае рекомендуется использовать расстояние Фреше в том числе и для кумулятивной функции распределения. Так мы не сделали исключительно из соображений экономии времени, ибо наиболее быстрый способ посчитать последнюю метрику существует в общем случае за O(n2logn). Смысл в том, что данный метод не требует дополнительных предпосылок и даёт вполне себе аккуратные результаты.

На картинке ниже - расстояние от кривой распределения 2020 за неполный год до всех остальных. Ближайшие «соседи» подписаны отдельно - компания вполне себе соответствующая. В приложении - тепловая карта по годам и эмпирические функции распределения по годам. Осторожно - вид функций был приближен полиномиальным сплайном, так что может быть слегка кривым, но суть их «непохожести» и наличия многомодальных распределений отражает верно. Have fun!

{kind=link}

Приложение к посту. Обещанные красивые картинки

1 - тепловая карта 1914-2020 по расстоянию Хаусдорфа, 2 - эмпирические функции распределения 1914-2020, аппроксимация сплайном 3 - эмпирические функции распределения за последние 10 лет, аппроксимация сплайном

UPD: речь в посте о направленном расстоянии Хаусдорфа.

1 - тепловая карта 1914-2020 по расстоянию Хаусдорфа, 2 - эмпирические функции распределения 1914-2020, аппроксимация сплайном 3 - эмпирические функции распределения за последние 10 лет, аппроксимация сплайном

UPD: речь в посте о направленном расстоянии Хаусдорфа.

Как не стать Дон Кихотом и сохранить рассудок

~5-6 мин. на чтение

Кратко: ода финансовому оппортунизму и поискам здравого смысла. Про вертолетные деньги и политические протесты.

Диспозиция